投资亮点

广合科技是A股最纯正的“AI服务器PCB”龙头,核心看点在于“深度绑定英伟达/AMD + CPU主板全球第三 + 业绩连续高增”。在2025年净利大增50%及2026年全球化产能释放的驱动下,其“算力基建”属性极具稀缺性。

核心亮点一:AI算力核心供应商,绑定英伟达/AMD

这是公司最独特的Alpha(超额收益)来源。在AI服务器PCB这一高壁垒领域,广合科技已建立极深的护城河。

切入全球巨头供应链:公司是英伟达(NVIDIA)GB200/300系列AI服务器PCB的供应商之一,同时也是AMD、Intel GPU加速卡及服务器主板的核心配套商。产品已批量用于全球头部云厂商(如AWS、Meta)的数据中心 。

技术卡位高端:AI服务器主板要求超高多层(20-46层)+高速材料。公司已完成PCIe交换板(30L+)、UBB/IO板(28-46层)等高端产品的认证,并实现400G/800G光模块PCB的量产

核心亮点二:业绩高增验证,净利大增50%

2025年是公司的业绩爆发年,营收与利润双双实现高增长,盈利能力(ROE)领跑行业。

核心亮点三:CPU主板全球第三,内资第一

细分领域霸主:根据弗若斯特沙利文数据,2022-2024年累计,广合科技在算力服务器CPU主板PCB领域,全球市占率约12.4%(排名第三),在内资企业中稳居第一 。

客户壁垒:全球前10大服务器品牌商中,公司已进入8家的供应链体系(如戴尔、浪潮、华为等),并通过ODM厂商(广达、鸿海)间接供货给互联网巨头

核心亮点四:全球化产能布局,泰国工厂成新引擎

泰国基地盈利超预期:泰国工厂于2025年6月投产,12月即实现单月盈利,爬坡速度极快。2026年预计泰国产值超10亿元,成为应对贸易摩擦和承接海外订单的“避风港” 。

产能规划清晰:2026年预计广州基地产值约60亿、黄石约15亿,叠加泰国产能,总产能支撑强劲。正在推进的广州三厂、泰国二期项目将为2027年增长蓄力

一、公司概况:聚焦算力PCB领域的技术领先者

1 业务模式与核心竞争力

广合科技是一家专注于高端PCB(印制电路板)研发、生产和销售的国家高新技术企业,核心业务聚焦于AI服务器PCB领域,产品结构以高附加值、高技术壁垒的服务器PCB为主,占公司营收约70%-80%。

公司采用"客户导向+技术驱动"的业务模式,通过与全球顶级服务器制造商建立战略合作关系,提供定制化高端PCB解决方案,形成了从研发、生产到销售的完整产业链。

公司核心竞争力主要体现在以下方面:

技术优势

已完成PCIe6.0平台转批量能力认证,以及AI服务器高端产品(如PCIe交换板、UBB/IO板、OAM板、GPU主板等)的工艺能力认证;在多孔对准度、6mm厚板钻孔、30:1高厚径比电镀等关键工艺上取得突破。

成本控制能力

建立了全流程运营成本分解体系,通过精益生产管理、数字化提效和产品结构优化,形成了较强的盈利能力。

全球化布局

拥有广州、黄石和泰国三大生产基地,其中泰国工厂2025年6月投产,12月实现盈利,盈亏平衡周期仅6个月,成为公司"第二增长引擎"。

客户资源

已锁定全球前十大服务器制造商中的八家客户,包括戴尔、HPE、联想、浪潮、超微等,境外收入占比超70%。

2 市值与行业地位

截至2026年4月17日,广合科技A股(001389)涨停价为149.22元,涨幅10%,总市值约705.03亿元,流通市值约226.73亿元。

在PCB行业中,广合科技已确立AI服务器高端PCB领域领先者的地位,主要体现在:

产品定位:专注于18层及以上高阶PCB,适配英伟达GB200/GB300、AMD MI300X等AI芯片。

市场份额:全球前十大服务器制造商中覆盖八家,客户集中度健康(前五大客户占比60.74%,最大客户占比20.20%)。

技术壁垒:在算力PCB领域取得多项技术突破和工艺认证,与竞争对手形成差异化竞争。

3 护城河分析

广合科技的核心护城河主要体现在四个方面:

技术护城河

公司在AI服务器PCB领域拥有深厚的技术积累和认证能力,已完成PCIe6.0平台转批量认证,而PCIe5.0到PCIe6.0的代际切换预计2026年三季度启动,届时产品单价将有明显提升。这种技术领先性是公司获取高端客户和维持高毛利的关键。

客户护城河

与全球前十大服务器制造商中的八家建立了长期合作关系,客户粘性高。随着AI服务器需求爆发,这些头部客户将成为公司业绩增长的主要驱动力。

产能护城河

公司2026年预计总产值约85亿元(广州约60亿元,黄石约15亿元,泰国超10亿元),同时已推进广州一二厂技改、三厂新建,以及泰国一期第二阶段投资和二期建设,这些扩产项目主要产能释放将体现在2027年,为公司持续增长提供支撑。

成本护城河

公司建立了综合成本独立核算及评价体系,从物料采购到订单发货实行全流程成本控制,并通过泰国工厂的低成本优势(盈亏平衡周期仅6个月)进一步强化成本竞争力。

二、财务数据分析:高速增长的业绩与稳健的财务结构

1 营收与利润趋势

广合科技近年业绩呈现高速增长态势:

2025年业绩亮点:公司全年实现营收54.85亿元,同比增长46.89%;净利润10.16亿元,同比增长50.24%。业绩增长主要得益于算力PCB业务的爆发,AI类收入约12亿元,占主营业务收入约24%。

2026年一季度业绩预告:公司预计实现归母净利润3.8-4.0亿元,同比增长58.09%-66.41%;扣非后净利润3.78-3.98亿元,同比增长62.40%-70.99%。业绩增长主要驱动因素包括:

算力硬件需求激增,公司紧扣"算力"主线,聚焦通用服务器、AI服务器、交换产品及加速卡等算力PCB市场

泰国工厂按计划完成核心客户审核认证,一期产能释放,成为推动公司算力产品销售增长的第二引擎

黄石广合持续推动成本管控、调整产品结构,盈利能力同比显著提升

2 资产负债与现金流状况

尽管未能获取到公司详细的资产负债表和现金流量表数据,但从现有信息可以推断公司财务状况稳健:

产能扩张与资本开支

2026年预计资本开支约50亿元,项目满产后投入产出比约1:2,表明公司对产能扩张的回报率有信心。

盈利能力增强

广州基地伴随营收规模提升保持了较高盈利能力,黄石基地已扭亏为盈,泰国工厂投产当年即实现盈利,显示公司各生产基地运营效率提升。

成本控制有效

公司通过建立全流程成本控制体系,持续开展精益管理、降本增效工作,有效应对原材料价格上涨压力。

财务健康度评估:综合现有信息,公司财务健康度较高,主要体现在:

1)产能利用率提升带来盈利能力增强

2)全球三大生产基地协同效应显著

3)管理层对成本控制和产能规划有明确思路

4)2025年四季度起CPU主板订单量同比增长,需求趋势持续

潜在财务风险:需关注2026年高额资本开支(约50亿元)对公司现金流的影响,以及原材料价格波动可能带来的成本压力。此外,公司境外收入占比超70%,需关注地缘政治风险对公司海外业务的影响。

三、市场情绪:券商看好与概念炒作并存

1 券商评级与研报观点

多家券商研报对广合科技持积极态度:

浙商证券

指出广合科技是少数真正深度受益于AI服务器PCB升级周期的纯正标的,业绩弹性直接绑定于AI服务器、云服务器、高速交换设备等高端基础设施升级趋势

国金证券

认为AI强劲需求带动PCB价量齐升,多家AI PCB公司订单强劲,满产满销,业绩高增长有望持续

天风证券

研报指出英伟达全新架构发布带动PCB用量增长2-3倍、价值量提升4-5倍,中际旭创一季度净利同比大增262%,验证算力需求

券商观点核心逻辑:

1)算力基础设施建设浪潮带动AI服务器PCB需求激增

2)公司在高端PCB领域技术领先,已完成多项关键工艺认证

3)全球化布局(广州、黄石、泰国三大基地)增强抗风险能力

4)客户资源优质,绑定全球服务器龙头,业绩确定性高

2 舆情与新闻影响

近期市场对广合科技的关注主要集中在以下方面:

算力PCB概念

随着AI技术快速发展,市场对算力基础设施需求的预期持续升温,广合科技作为AI服务器PCB领先企业,成为市场热点

业绩超预期

2025年业绩同比增长近50%,2026年一季度预增58%-66%,远超市场预期

技术突破

完成PCIe6.0、AI服务器板等高端产品工艺认证,获多项科技进步奖,增强市场对公司技术实力认可

泰国工厂盈利

2025年6月投产,12月实现月度盈利,盈亏平衡周期仅6个月,成为市场对公司全球化布局成功的重要佐证

舆情风险提示:

1)近期市场对算力概念炒作热情高涨,存在估值透支业绩风险

2)公司股价短期内大幅上涨,需警惕获利回吐压力

3)部分利好信息已被市场充分预期,如泰国工厂盈利、PCIe6.0认证等

四、竞品对比:AI服务器PCB领域的差异化竞争

1 主要竞争对手分析

广合科技在AI服务器PCB领域的竞争对手主要包括:

沪电股份

全球领先的PCB制造商,专注于高端服务器PCB和汽车电子PCB

胜宏科技

国内PCB行业龙头企业,产品覆盖服务器、汽车、通信等领域

鹏鼎控股

全球最大的PCB制造商之一,客户包括苹果、戴尔等国际巨头

中际旭创

国内光模块龙头企业,近期一季度净利同比大增262%,验证算力需求

2 市场份额与客户结构对比

竞争优势分析:

客户聚焦

广合科技更专注于服务器PCB领域,客户集中度适中(前五大客户占比60.74%,最大客户占比20.20%),相比鹏鼎控股(高度依赖苹果)和沪电股份(客户分散度更高)更具差异化优势。

技术壁垒

已完成PCIe6.0平台转批量认证,以及AI服务器高端产品工艺认证,在技术代际切换(PCIe5.0到PCIe6.0)方面领先。

全球化布局

三大生产基地(广州、黄石、泰国)协同布局,相比单一区域布局的竞争对手更具成本优势和抗风险能力。

竞争劣势分析:

规模劣势

相比鹏鼎控股等全球PCB巨头,广合科技在整体PCB市场份额上仍有一定差距。

产品结构单一

服务器PCB收入占比约七成,相比多元化产品结构的竞争对手(如胜宏科技、沪电股份)抗风险能力相对较弱。

资本开支压力

2026年预计资本开支约50亿元,相比竞争对手可能面临更大的现金流压力。

五、估值与健康度:高增长支撑高估值

1 当前估值水平分析

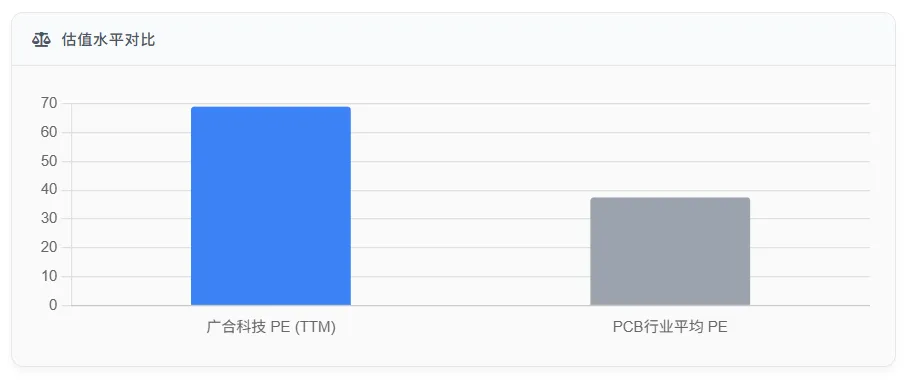

截至2026年4月17日涨停价149.22元,广合科技A股市值约705亿元。根据2025年净利润10.16亿元计算,当前PE(TTM)约为69倍,处于历史较高水平。

估值合理性分析:

1)行业对比

PCB行业平均PE约35-40倍,公司PE显著高于行业平均水平,主要反映市场对其在AI服务器PCB领域高增长预期的溢价。

2)PEG指标

公司2025-2026年净利润复合增长率约55%,PEG约为1.25,略高于1的合理水平,但考虑到行业高景气度,仍有一定合理性。

3)PB估值

需获取公司最新每股净资产数据,但根据PCB行业平均PB约2.5-3.0倍,公司PB估值可能处于合理区间。

2 财务健康度综合评估

尽管缺乏详细的财务报表数据,但基于现有信息可对公司财务健康度进行如下评估:

优势方面:

盈利能力增强

广州基地伴随营收规模提升保持了较高盈利能力,黄石基地已扭亏为盈,泰国工厂投产当年即实现盈利

成本控制有效

公司建立了全流程成本控制体系,持续开展精益管理、降本增效工作

现金流稳健

产能利用率提升和盈利能力增强有助于改善现金流状况

风险方面:

资本开支压力

2026年预计资本开支约50亿元,需关注对现金流的影响

原材料价格波动

铜、玻纤布等原材料价格上涨可能对公司成本构成压力

行业竞争加剧

随着AI服务器PCB需求爆发,竞争对手可能加速扩产,导致行业竞争加剧

财务健康度评分:基于现有信息,给予公司财务健康度B+评级(满分A+,最低C-),主要基于:

1)产能利用率提升带来盈利能力增强

2)全球三大生产基地协同效应显著

3)管理层对成本控制和产能规划有明确思路

估值建议:当前估值已充分反映公司短期业绩增长预期,建议关注2026年下半年PCIe6.0产品放量及泰国工厂产能爬坡带来的业绩超预期可能,作为估值调整的催化剂。

六、主要风险因素:多重挑战与应对策略

1 行业竞争风险

风险描述:随着AI服务器PCB需求爆发,竞争对手(如沪电股份、胜宏科技等)可能加速扩产,导致行业竞争加剧,公司市场份额和利润率可能面临压力。

应对策略:

持续加大研发投入,保持技术领先优势

深化与头部服务器厂商的合作,提高客户粘性

优化产品结构,向更高附加值的AI服务器PCB产品升级

2 政策与监管风险

风险描述:

环保政策趋严

PCB行业属于高污染行业,环保政策趋严可能增加公司环保成本

应对策略:

公司已建立ESG常态化发布机制,将"双碳"战略目标嵌入运营业务链条,获评国家级绿色工厂、省级节水标杆企业等荣誉,积极应对环保政策风险

3 地缘政治风险

风险描述:公司境外收入占比超70%,泰国工厂是重要生产基地,地缘政治风险(如中美贸易摩擦、东南亚政策变化等)可能对公司海外业务造成影响。

应对策略:

全球化布局分散地缘政治风险

加强供应链多元化,降低对单一地区的依赖

密切关注国际贸易政策变化,及时调整经营策略

4 技术迭代风险

风险描述:AI服务器PCB技术迭代迅速,如PCIe6.0到PCIe7.0的代际切换,若公司无法及时跟进,可能导致技术落后,失去市场份额。

应对策略:

持续加大研发投入,保持与全球算力技术路线图同步

建立产学研合作机制,加速技术成果转化

与头部AI芯片厂商建立战略合作,提前布局下一代产品

5 原材料价格波动风险

风险描述:PCB行业主要原材料包括铜、玻纤布等,价格波动可能影响公司成本结构。

应对策略:

与原材料供应商建立长期战略合作关系,锁定价格

通过技术创新和工艺优化,降低原材料消耗

加强供应链管理,提高议价能力

6 市场需求波动风险

风险描述:AI服务器需求受宏观经济、技术发展等多因素影响,若市场需求不及预期,可能影响公司业绩。

应对策略:

持续关注AI服务器市场需求变化,灵活调整生产计划

适度多元化产品结构,降低对单一市场的依赖

加强与客户的深度合作,获取长期订单承诺

七、结论与投资建议

1 公司核心价值与投资逻辑

广合科技作为AI服务器高端PCB领域的领先企业,其核心价值在于:

核心投资逻辑:

行业高景气

AI服务器需求爆发式增长,带动高端PCB"量价齐升"

技术壁垒高

已完成PCIe6.0平台转批量认证,掌握多项高端PCB工艺

全球化布局

三大生产基地(广州、黄石、泰国)协同布局,增强抗风险能力

客户资源优质

覆盖全球前十大服务器制造商中的八家,境外收入占比高

2 短期投资建议(1-3个月)

建议评级:中性(谨慎观望)

理由:

短期股价已连续涨停,技术指标可能处于超买状态,存在回调风险

高额资本开支(约50亿元)可能对短期现金流造成压力

市场情绪高涨,需警惕概念炒作后的获利回吐

操作建议:

已持有投资者:建议分批减仓,控制仓位在30%以内

未持有投资者:建议观望,等待回调至130-135元关键支撑位附近再考虑布局

3 长期投资建议(6-12个月)

建议评级:增持(逢低配置)

理由:

算力基础设施建设仍处于早期阶段,AI服务器PCB需求将持续增长

公司全球化产能布局(泰国工厂)将提供持续业绩增长动力

技术代际切换(PCIe6.0)带来的产品单价提升红利有望在下半年逐步释放

与头部服务器厂商的深度合作将增强业绩确定性

操作建议:

逢低分批建仓,目标价160-170元区间

关注泰国工厂产能爬坡进度和PCIe6.0产品放量情况

关注H股上市进程及后续融资计划

4 风险提示

短期回调风险

技术指标超买可能导致短期回调

行业竞争加剧

竞争对手扩产可能影响市场份额和利润率

原材料价格波动

铜、玻纤布等原材料价格上涨可能影响成本

地缘政治风险

境外收入占比高,需关注国际贸易政策变化

技术迭代风险

若无法及时跟进下一代技术,可能导致竞争力下降

总 结

广合科技作为AI服务器高端PCB领域的领先企业,长期投资价值显著,但短期估值已处高位,建议投资者关注技术面回调机会,结合公司产能释放和产品升级进展,逢低布局,长期持有。重点关注下半年PCIe6.0产品放量及泰国工厂产能爬坡带来的业绩弹性。

本文作者可以追加内容哦 !