转型,成功!

2024年,是蓝思科技的关键一年。

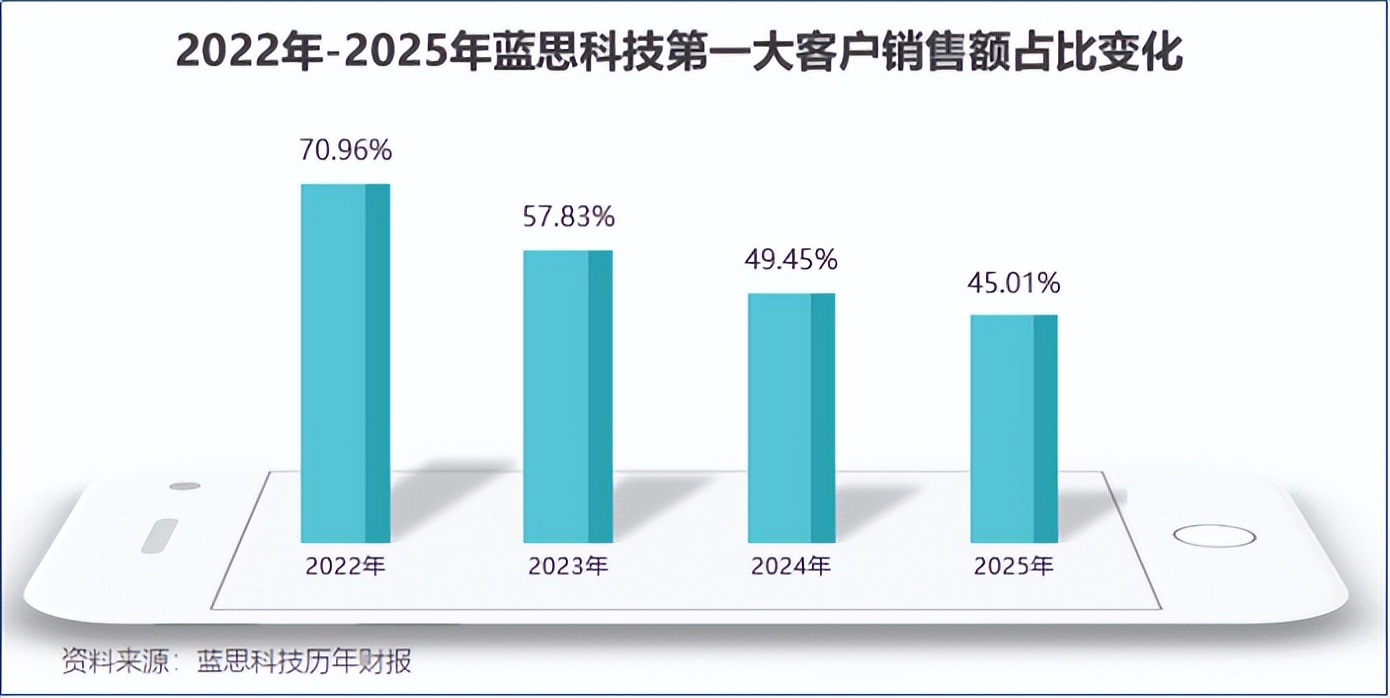

当年公司第一大客户营收占比降至49.45%,不足一半,成功降低对苹果的依赖,2025年该数据进一步减少至45.01%。

站在巨人的肩膀上看世界,不失为一种好策略,那么,如何依赖大客户又不受制于大客户呢?

蓝思科技,给出参考答案。

蓝思科技“升级之路”

1993年,蓝思科技还是一家平平无奇的恒生玻璃加工厂。

2006年触摸屏玻璃盖板成功生产后,顺势切入大客户供应链。2012年,蓝思科技成立蓝思华联、蓝思湘潭,布局精密陶瓷和蓝宝石业务,随后几年切入金属件赛道,打通结构件产品矩阵布局。

2021年,蓝思科技将目光瞄向整机组装,为后面的跨业务布局,打下坚实基础。

……

与此前对公司消费电子巨头的印象不同。如今,蓝思科技业务横跨消费电子、新能源汽车、智能穿戴设备、AI服务器和人形机器人,凭借一次次主动出击,升级为平台型精密制造领航者!

公司下游的客户“朋友圈”不仅覆盖苹果、三星、华为和小米等全球消费电子巨头,还有特斯拉、宝马、理想和比亚迪等整车厂。

但这,也给蓝思科技带来一个问题。

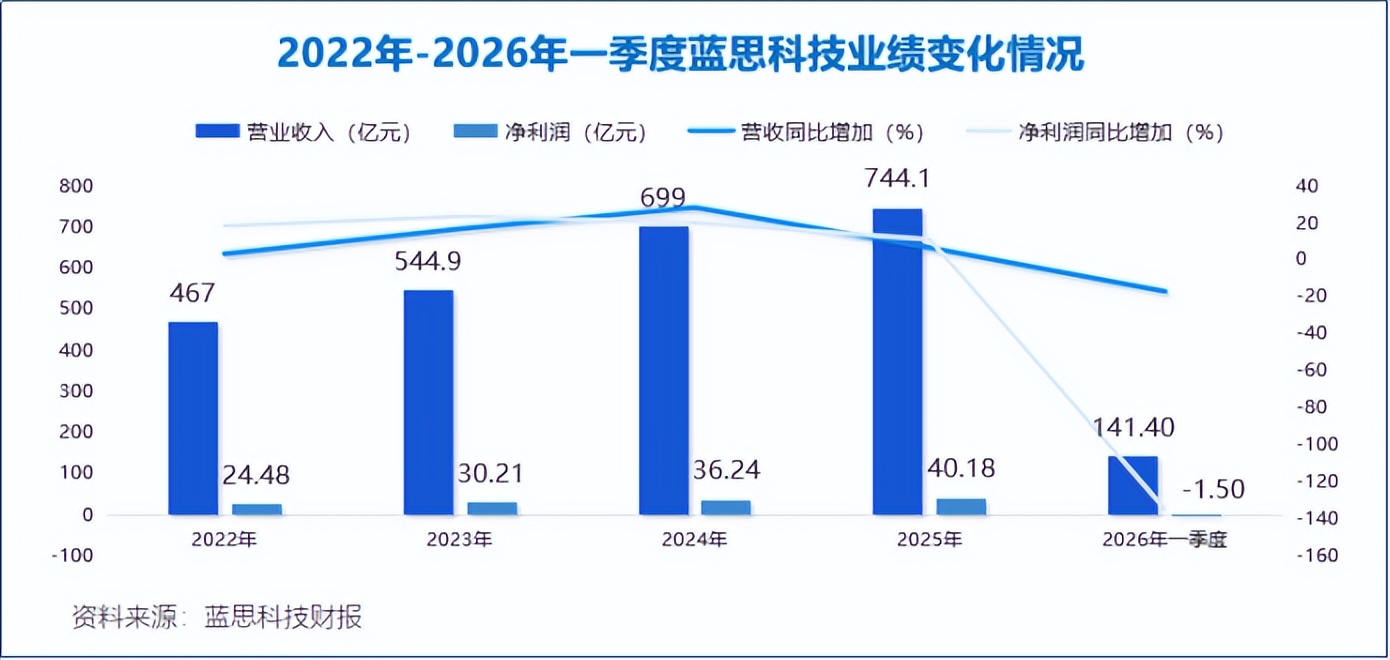

2025年,蓝思科技营收突破七百亿大关,同年营收、净利润增速分别达到6.46%、10.87%,稳健增长。不过,2026年一季度公司净利润来了个“急刹车”,大约亏损1.5亿,同比骤降134.9%。

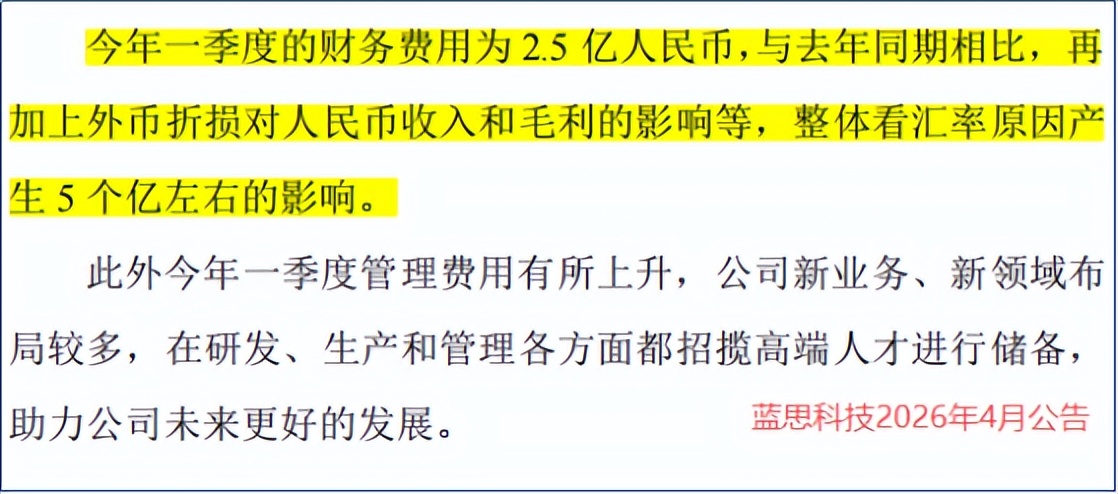

原因就在于公司海外客户多,海外收入占比高,汇率变化影响蓝思科技的利润表现。

虽然近两年,公司持续优化地区收入结构,但2025年蓝思科技海外营收占比依旧在55%,超过一半。2026年一季度汇率在7.2左右,去年同期约6.9。

据公司公告,汇率变动对净利润约产生五个亿左右的影响,即使公司试图通过外汇衍生品平滑汇率变化带来的影响,但无法完全抵消。其实,2025年四季度公司就损失了约1亿元汇兑损益,只是四季度利润下降,在全年业绩中被稀释了不少。

汇率变化只是一时的,更重要的是,后面蓝思科技能保持业务的平稳增长吗?对此,蓝思科技选择在新能源和AI制造领域,同时发力。

人形机器人

破10亿营收大关

汽车和机器人两步走,蓝思科技持续拓宽业务版图。

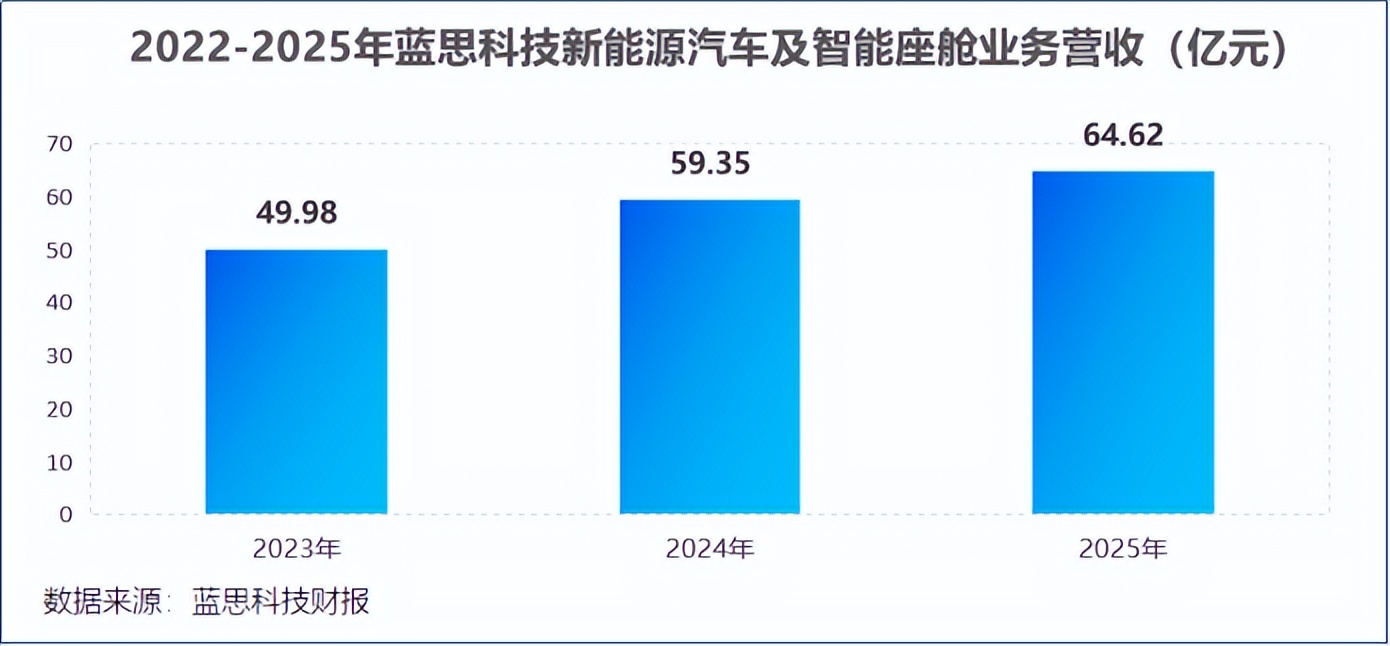

公司为全球多家新能源汽车公司,配套中控模组、仪表面板、座舱装饰件等智能座舱相关产品。作为以玻璃产品起家的企业,蓝思科技超薄夹胶多功能车窗玻璃,也导入不少客户的供应链。

2025年公司来自新能源汽车收入高达64.62亿,比不少汽车零部件公司还高。

聚焦机器人领域,公司更有长江后浪推前浪的趋势。

2025年,国内机器人整机公司数量突破140家,全球人形机器人总产量约1.6万台,国内市场占比超80%。在这个领域,国内供应链企业拥有先天优势。

蓝思科技推进“部件—模组—整机组装”,实现全产业链垂直整合。

我们要问了,机器人领域,蓝思科技究竟拿到多少成果?

研发层面,截至2025年底,公司在机器人领域累计申请与授权专利超过百项。

生产层面,蓝思科技已实现头部模组、轻量化金属结构件、六维力矩传感器和灵巧手模组量产,进入多客户供应链。当下,公司投资建设的蓝思智能永安园区已经投产,完全达产后,可年产50万台人形机器人。

订单层面,智元机器人灵犀系列产品,公司累计交付订单数千台,还接下越疆科技1万台四足机器狗组装订单,创下行业单笔四足机器人订单规模纪录。智元机器人和宇树科技,同为国内第一梯队人形机器人生产商。公司与智元机器人深度合作,双方共同运营的具身智能创新中心,已投入运营。

2025年公司机器人整机业务进入规模化交付阶段,全年出货量过万台,蓝思智能机器人营收破10亿元。

蓝思科技将业务成功拓展到新能源领域,已经很难得了,更强悍的是,公司一只脚又顺利踏入AI领域。

AI领域,未雨绸缪

面对边缘AI和云端AI,蓝思科技的选择是,我全都要。

一方面,智能穿戴产品领域,公司可实现技术复用。消费电子领域的模组组装和生产能力,可迁移到AI和AR眼镜上。加之,蓝思科技在光波导环节深耕多年,有技术储备。

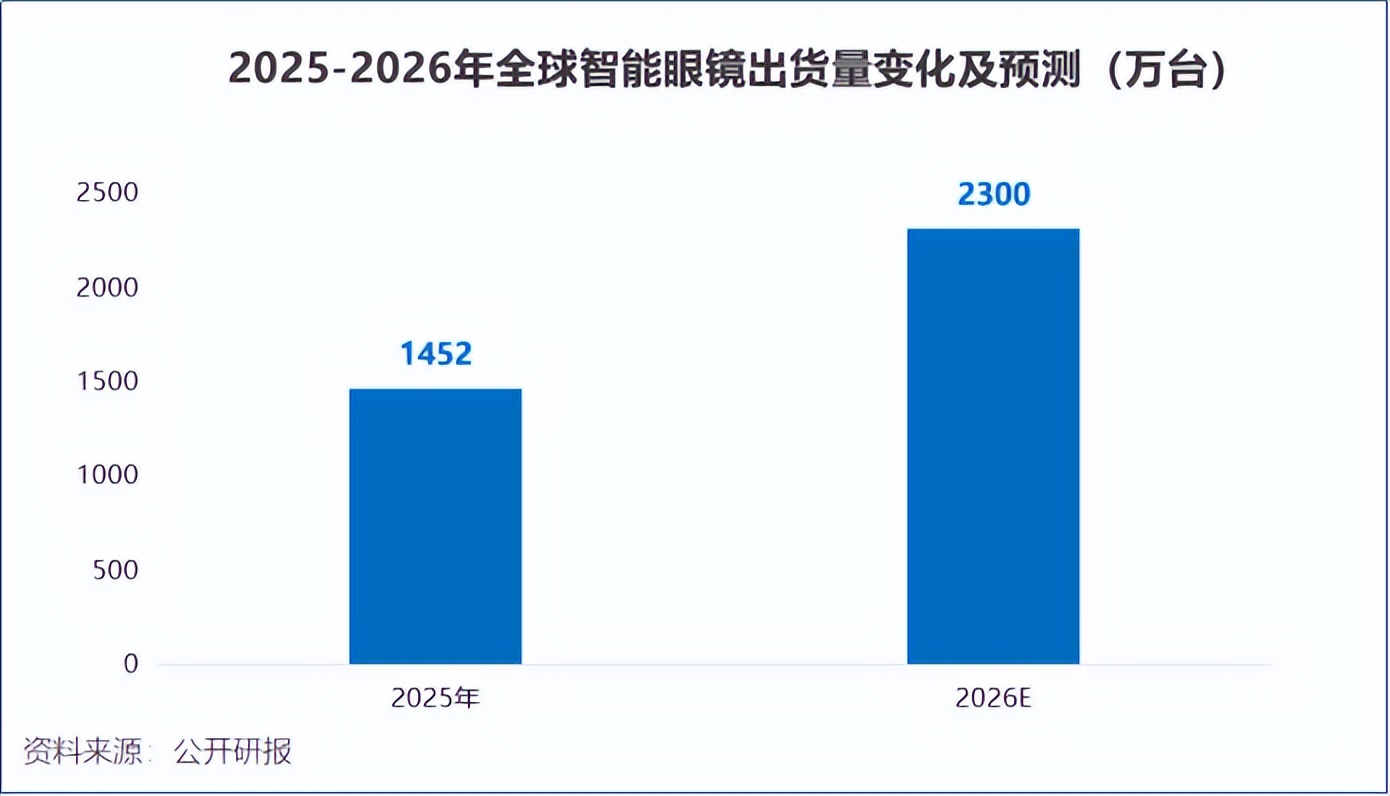

2025年全球智能眼镜出货量1452万台,预计2026年可突破2300万台,增长速度相当快,边缘AI产品有望给公司带来业绩增量。

2025年12月公司公告收购元拾科技95.1%股权,有望借助其RVL认证切入全球头部客户液冷组件、机柜结构件及机柜组装业务,弯道超车进军液冷与服务器组装环节。

当业务摊子铺的够大,营收上降低对单一客户的依赖,可能只是时间问题。

写在最后

为了避免依赖大客户的问题,蓝思科技以多领域开展新业务策略,替代开发同行业新客户的做法,确为明智之举。

如今,新能源汽车销量仍在高位,AI领域建设如火如荼进行中,蓝思科技主动出击进军智能座舱、液冷机柜和服务器组装等环节。既能丰富客户构成,还能开展新业务,不失为一举两得的好办法。

本文作者可以追加内容哦 !