$普拉达(HK|01913)$$洛斯保险(NYSE|L)$$开创国际(SH600097)$你以为奢侈品都是靠营销割韭菜?看完普拉达的基本面才知道,头部奢牌的护城河比很多科技公司还牢。

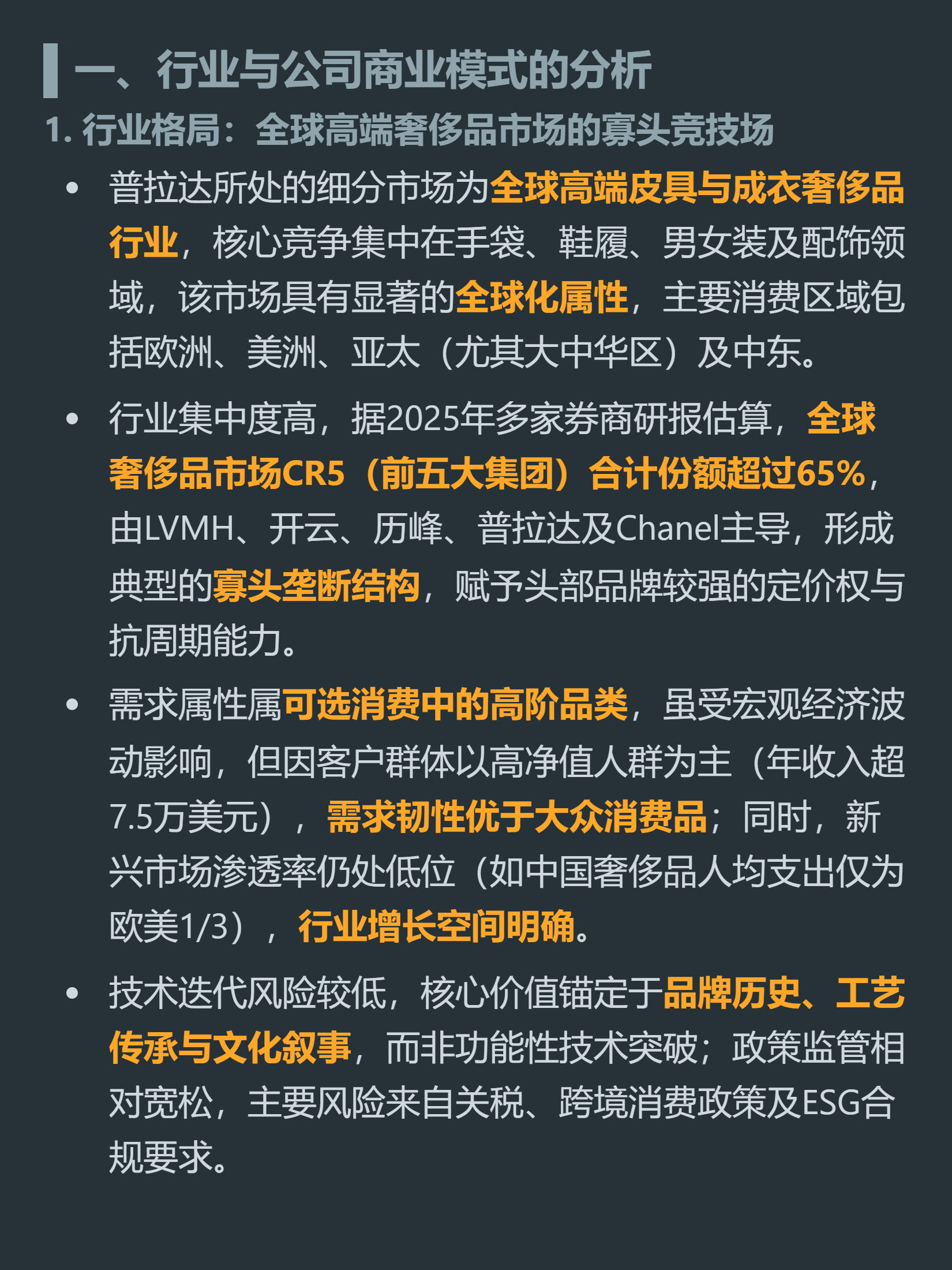

它所处的全球高端奢品行业是典型的寡头垄断市场,前五大集团合计占了65%以上的份额,普拉达就是五大玩家之一。客户基本都是年收入超7.5万美元的高净值人群,需求韧性远强于大众消费品,目前中国人均奢品支出仅为欧美的1/3,行业增长空间还很明确。

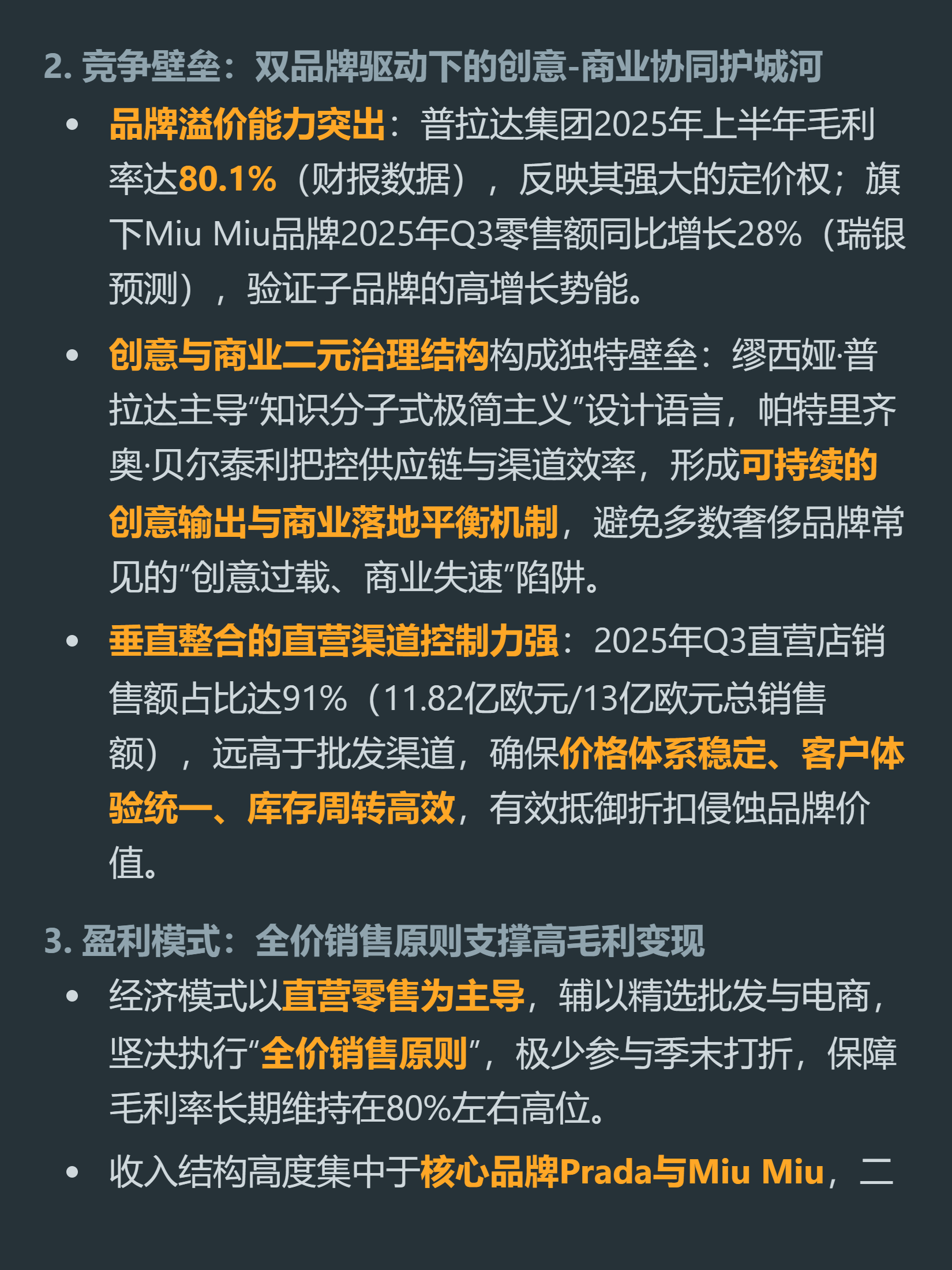

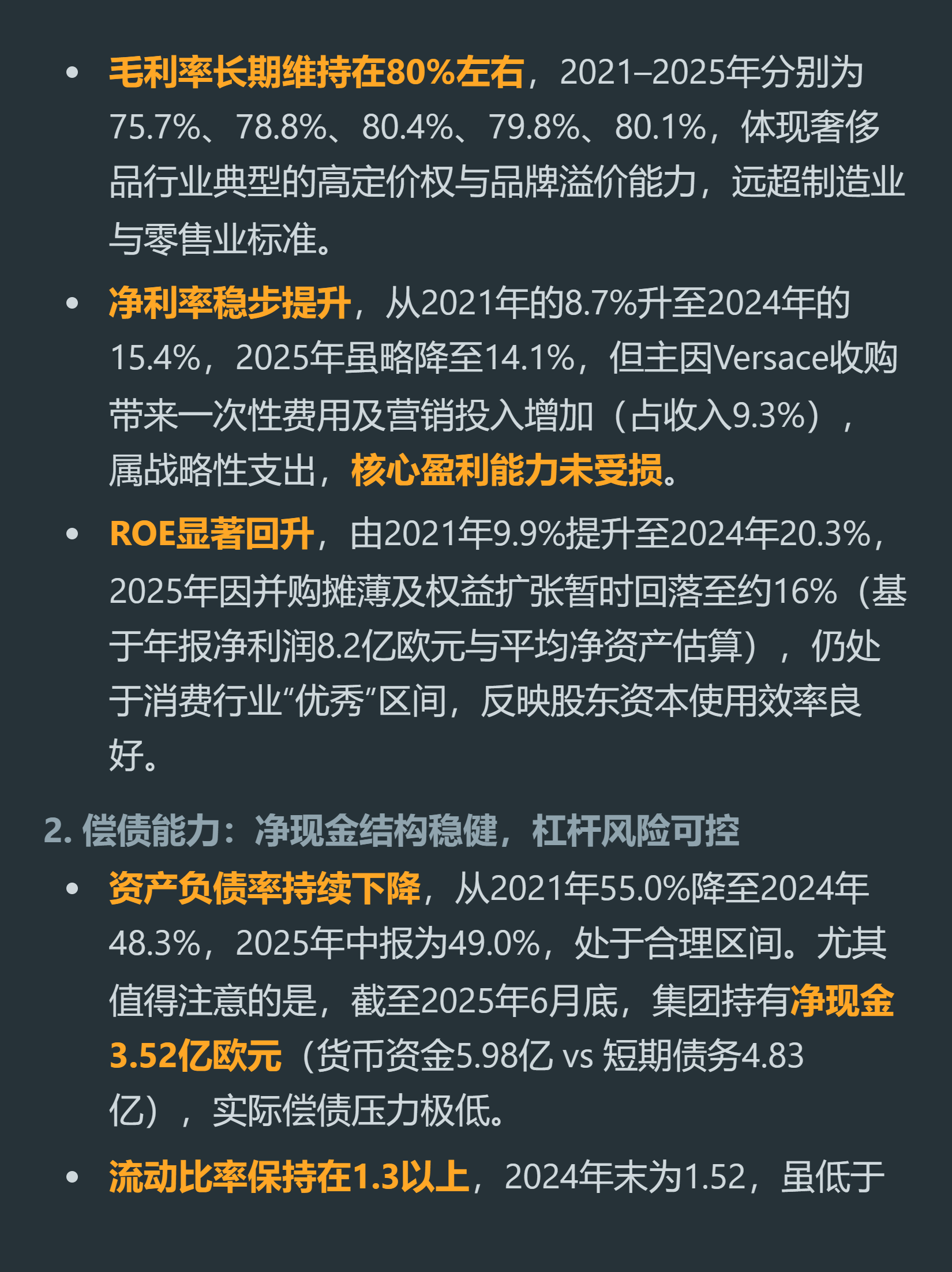

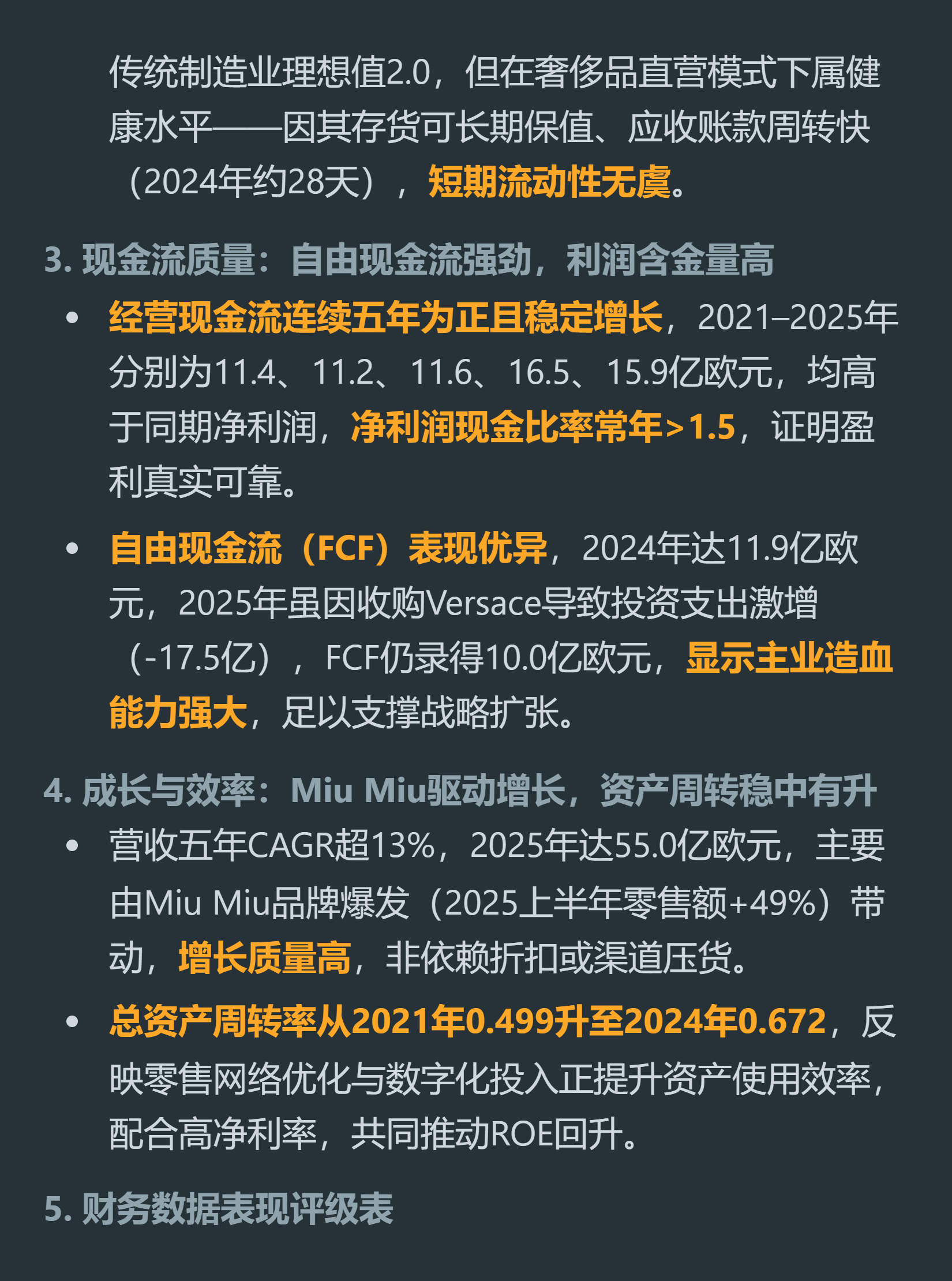

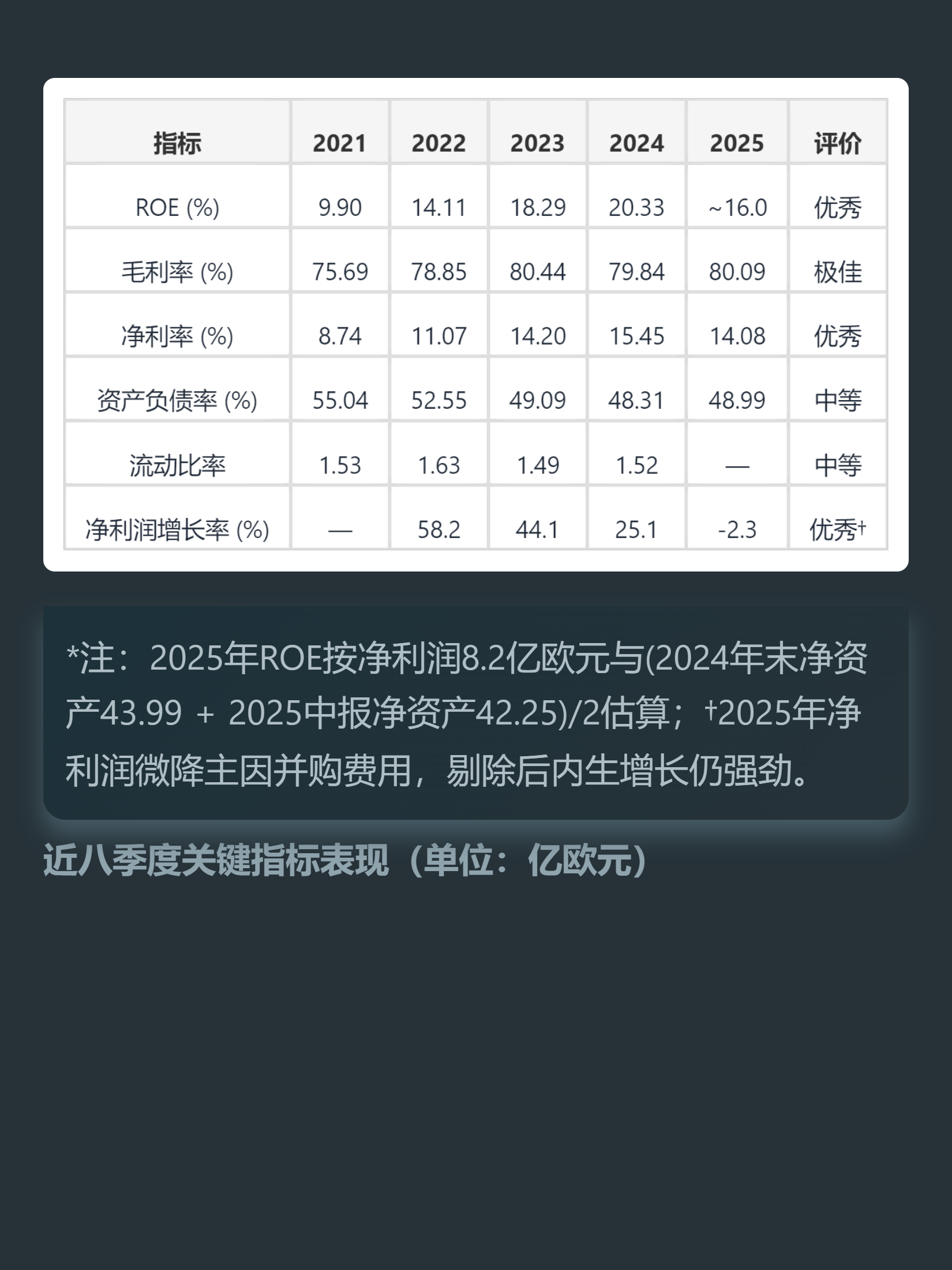

普拉达自身的基本面更硬。2025年上半年毛利率达80.1%,远超普通零售和制造业水平。91%的销售额来自直营店,几乎不参与季末打折,价格体系稳得离谱,完全不用担心折扣侵蚀品牌价值。子品牌Miu Miu2025年Q3零售额同比增长28%,已经成为新的增长引擎。

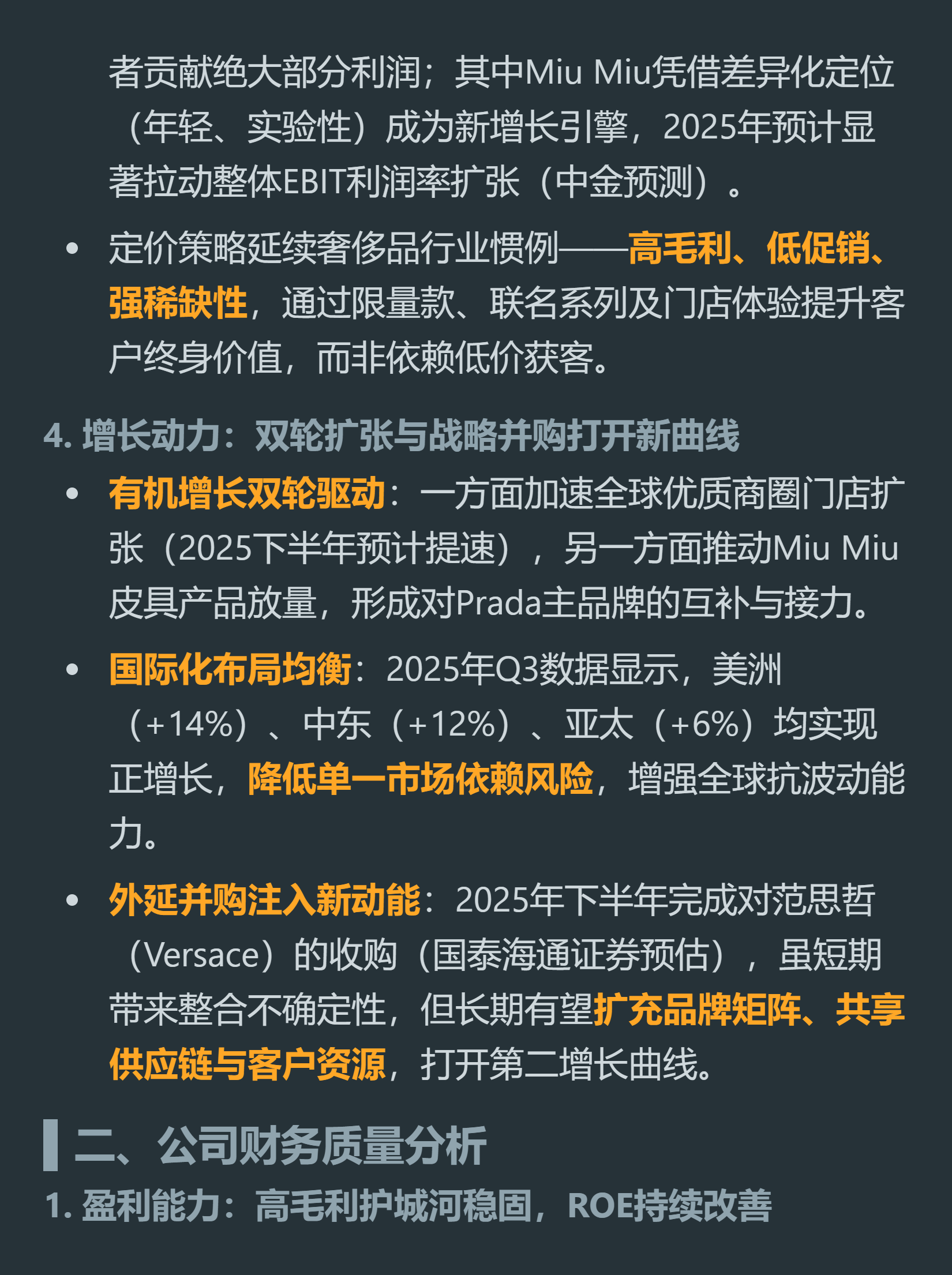

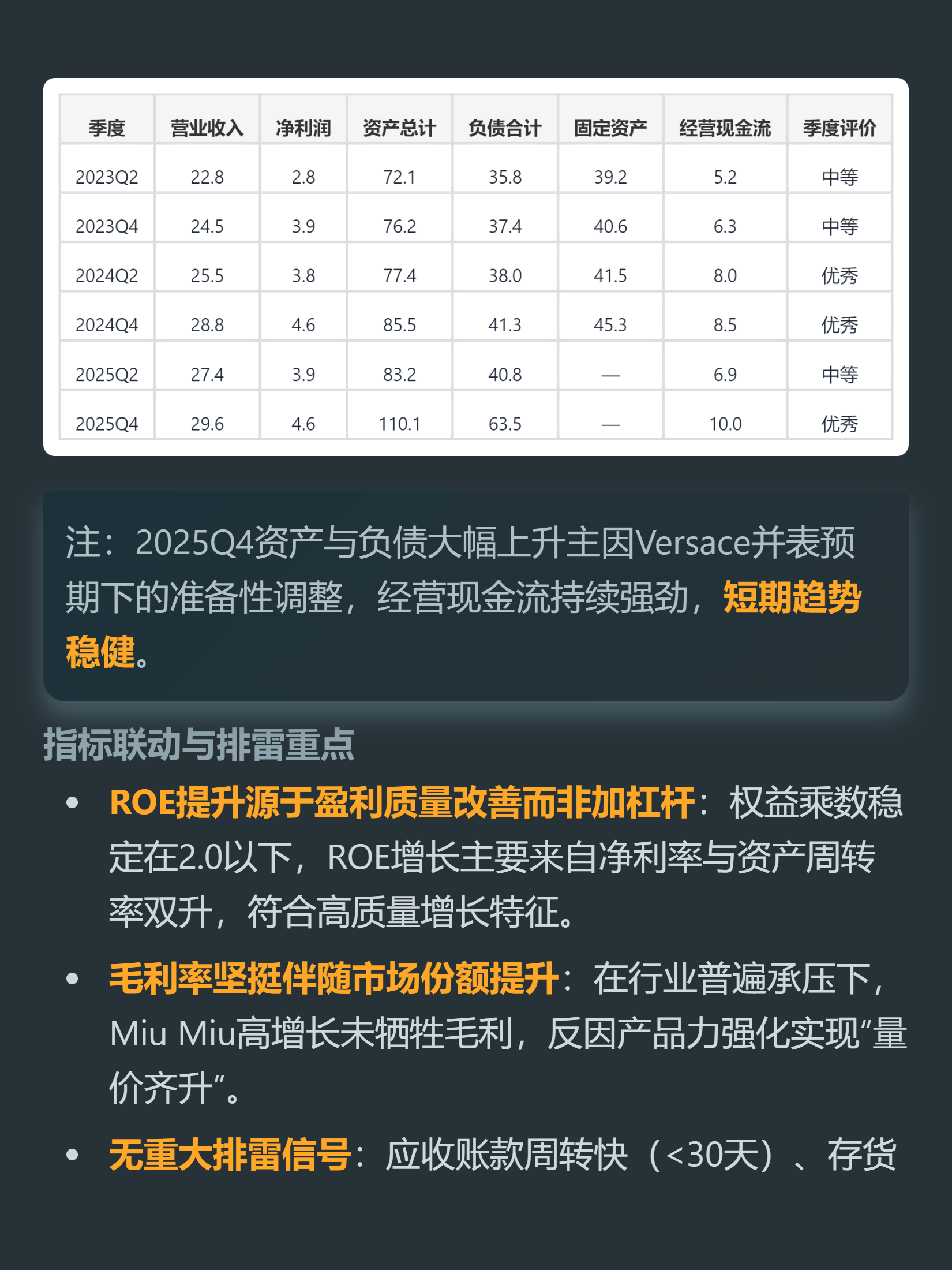

财务也没有水分,连续五年经营现金流为正且高于同期净利润,净现金3.52亿欧元,几乎无偿债压力。今年收购范思哲虽然短期带来费用支出,但长期能补充品牌矩阵,打开第二增长曲线。

你见过几个消费赛道的玩家,能常年维持80%的毛利率还不愁卖?这就是品牌壁垒最现实的注脚。

以上是公司行业分析和近 5 年财务数据分析。完整报告里还有它的估值高低(当前价格是机会还是陷阱?)、未来有哪些潜在风险?以及是否符合‘好公司+好价格’的评价?还有公司护城河透视报告,判断是否好公司。打开【口袋分析师】小程序即可获得。

追加内容

本文作者可以追加内容哦 !