风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

为回馈一直支持财官的粉丝,凡是设为星标、点赞和在看,并在留言区积极互动,就有机会免费和财官交流财报解读心得。

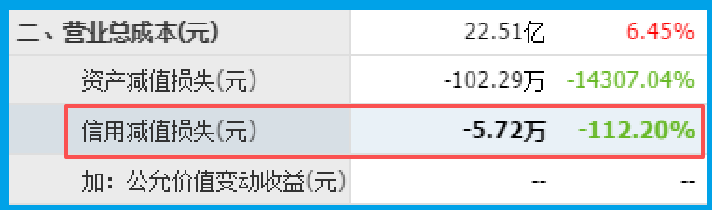

坏账为-5.72万。

财官揉了揉眼睛,又看了一遍。

同比降了112.20%。

干了二十年财务,坏账还能是负数?

之前计提的烂账,不仅没烂,连本带利还回来了。

客户抢着还旧债,这得是什么买卖。

财官把账本摔在桌上,今晚非查个水落石出。

第一条血迹

许继电气,2026年一季度,净利润1.11亿,同比跌了46.50%。$许继电气(SZ000400)$

利润腰斩,按说资金该紧张才对。

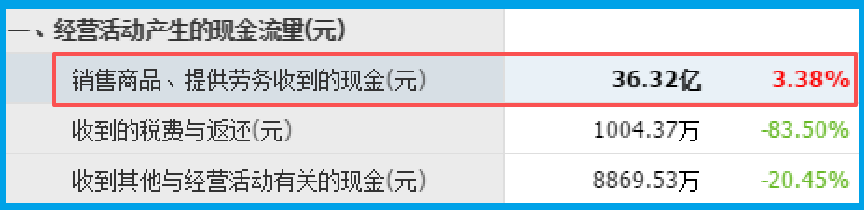

销售商品收到的现金总额36.32亿。

不仅没少,还涨了3.38%。

营收才23.78亿,现金比收入多出整整12.54亿。

财官在纸上画了一条线。

线左边是利润表,血流不止。

线右边是现金流量表,金流汹涌。

反常。

极其反常。

第二条血迹

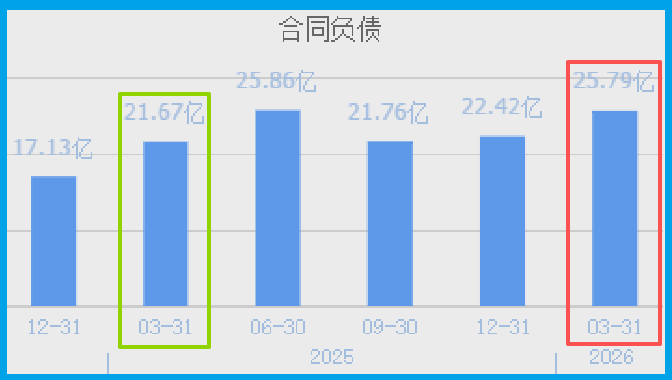

收到客户的订单25.79亿。

同比跳涨18.98%。

利润在缩,订单在胀。

现金在涌,坏账在负。

四条线索指向同一个方向。

这不是一家走下坡路的公司。

这是一家正在把短期利润主动做低、把长期订单拼命做大的公司。

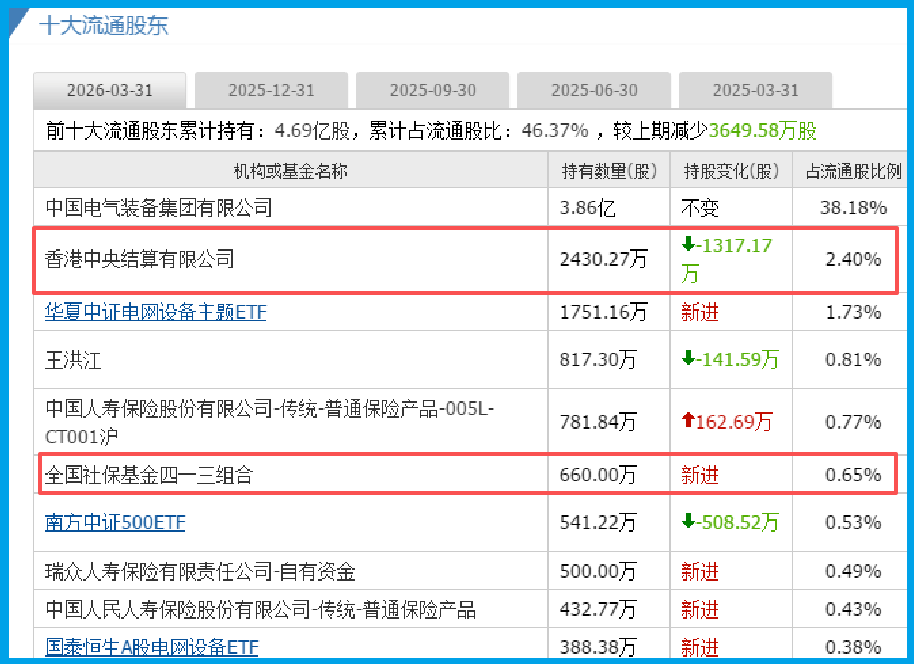

财官翻开股东名册。

香港中央结算有限公司,第二大流通股东。

全国社保基金四一三组合,第六大流通股东。

北向和社保,联手坐镇。

61倍市盈率,2.19倍市净率。

贵得让散户哆嗦,稳得让国家队加仓。

底层的齿轮

财官合上账本,开始拆行业逻辑。

电力设备这门生意,门道极深。

特高压骨干网架,十年一周期。

配电网自动化,五年一迭代。

新能源并网设备,需求年年涨。

许继背靠中国电气装备集团。

从发电到输电,从变电到配电,设备全覆盖。

这叫什么?

叫全环节卡位。

下游客户是国家电网、南方电网、中核集团。

订单一旦签下,回款只是时间问题。

坏账为负,就是证据。

商业模式的暗门

财官在墙上贴了一张图。

传统电力设备商,卖的是铁疙瘩。

许继卖的是什么?

第一层,卖设备。

第二层,卖系统解决方案。

第三层,卖技术授权和运维服务。

2025年10月13日。

中国电气装备官微一条消息炸开锅。

首套“300MVA脉冲供电系统”完成测试验收。

用于“中国环流三号”可控核聚变环向场线圈。

联合研制方:科学技术研究院、许继电力电子、中核西南核物理研究院。

可控核聚变脉冲供电,全球首次突破。

这不再是卖变压器。

这是卖下一代能源基础设施的入场券。

紧接着,又一步棋落子。

许继携手上海大学。

共建电力装备具身智能联合创新中心。

攻关机器人智能场景感知、仿人双臂协同控制。

大模型多任务决策、增量学习。

人形机器人,直接走进变电站。

巡检、操作、维修,全部智能化。

设备卖出后,机器人接管运维。

服务费按年收,毛利率高得惊人。

商业模式从一锤子买卖,变成永续收费。

估值的裂缝

动态市盈率61倍。

市净率2.19倍。

按传统电力设备商估值,这数能把人吓跑。

财官翻到新业务那一页。

可控核聚变供电系统,全球独一份。

电力具身智能,赛道还没人占。

传统业务用2.19倍市净率托底。

新业务用技术壁垒定价。

北向和社保的算盘,财官听懂了。

他们不是在赌一个季度的利润。

他们在赌估值体系的彻底重构。

当“中国环流三号”用上国产脉冲电源。

当人形机器人走进变电站值勤。

这家公司的账本,就得换一套算法。

现金36.32亿远超营收,为研发持续输血。

利润腰斩,是主动把短期收益压进研发投入。

订单池25.79亿,是未来收入的压舱石。

财官结案

账查完了,真相不复杂。

净利润降46.50%,是研发吞噬利润的假摔。

现金36.32亿超营收12.54亿,是回款能力的肌肉秀。

坏账负增长112.20%,是客户信用的终极认证。

订单增长18.98%,是下游需求刚性的硬证据。

行业逻辑是电网全环节卡位加下一代能源入口。

商业模式从设备交付升级为技术加服务永续收费。

估值裂缝正在被聚变供电和具身智能两条技术线撕开。

风险在于新业务商业化节奏不确定,研发投入可能持续压制短期利润。

但账本不会骗人。

货在发,钱在回,订单在涨,技术在破。

利润腰斩,不过是旧壳碎裂的声响。

新壳,正在裂缝里生长。

今天的内容对你有帮助的话,麻烦点赞和在看,你的每一次互动,都是财官持续输出的动力。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。#社区牛人计划##【悬赏】2024年度牛人评选,你pick了谁?#

本文作者可以追加内容哦 !