【摘要】

A股主要游戏公司2025年报及2026Q1一季报总体表现超市场预期,主要包括以下因素:一是自身产品周期拐点,新品上线且表现出色,带来业绩提升,二是降本增效带来利润率的提升,2024年游戏行业运营压力较大,多家公司进行了产品线梳理与调整,聚焦成功率较高的产品。

同时,AI对游戏领域赋能效果显著,在买量投放ROI优化、美术生成效率提升、研发流程智能化等层面切实提升了运营效率。展望来看,游戏板块的景气度具备较强持续性:2025年多家A股公司上线新品带来业绩趋势提升,由于买量周期与产品长线运营,2026年业绩增长动能仍有望延续。

【正文】

根据伽马数据发布的《2026年第一季度中国游戏产业季度报告》,2026Q1中国游戏市场实际销售收入达971.72亿元,环比增长2.54%,同比增长13.38%,增速较2025全年(+7.68%)、2025年Q1(-1.21%)进一步提升。

用户规模方面,2025年国内游戏用户已达6.83亿人,同比增1.35%。 2025年行业规模首度突破3500亿元。国内游戏市场实际销售收入达3507.89亿元,同比增长7.68%,移动游戏收入2570.76亿元(+7.92%), 客户端游戏收入781.60亿元(+14.97%),小程序游戏收入535.35亿元(+34.39%),出海收入204.55亿美元(+10.23%)。

版号发放持续常态化,供给端充裕。2025年全年共发放游戏版号1771个(国产1676个+进口95个),同比增长25%,创2019年以来新高。 2026Q1累计发放467个版号(国产453个+进口14个),其中4月单月发放154个(国产147个+进口7个),节奏保持稳定。版号供给充裕为行业新品储备提供了坚实基础。#社区牛人计划#

图:中国游戏市场实际销售环比收入 图:中国游戏市场实际销售同比收入

多端互动催化端游强势复苏,出海增速再超预期。总额法下,行业营业收入高增,盈利能力显著修复。

营收端:A股游戏板块公司25年在营业收入达1128.56亿元,同比增长23.75%,2026Q1营业收入318.04亿元,环比增长6.70%,在24家样本 游戏公司中共有14家游戏公司季度营收出现同比正增长。该表现主要由于板块内头部公司新品周期兑现,核心产品流水表现稳健。其中世纪华 通《Whiteout Survival》长线运营表现优异,新品《Kingshot》全球表现亮眼,巨人网络《超自然行动组》及小游戏矩阵持续贡献增量,恺英 网络传奇IP生态稳健,上述公司对板块营收形成有力支撑。

利润端:A股游戏板块公司25年归母净利润合计达133.11亿元,同比大幅增长171.25%,行业盈利能力显著修复,26Q1归母净利润合计达 52.97亿元,同比增长56.06%,继续维持高增长。在24家样本游戏公司中共有13家公司季度净利润实现同比正增长,主要受益于AI技术在研运 环节的规模化应用带来的降本增效,以及头部产品流水的持续释放。

此外,20-25年Q4利润出现大幅下跌,主要原因为多家公司大额资产减值 集中在Q4计提,以25Q4为例:商誉减值(汤姆猫10.72亿)、长期股权投资减值(游族1.41亿)、无形资产/开发支出减值(游族0.92/0.46亿、 凯撒文化研发资本化率骤降),并非行业经营基本面恶化,对比24Q4减值范围收窄,板块整体修复。$世纪华通(SZ002602)$$巨人网络(SZ002558)$

图:游戏行业分季度营业收入及增速 图:游戏行业分季度归母净利及增速

重点公司来看,营收呈现两极分化格局,新品周期与出海能力成为核心分水岭。

高速增长:世纪华通、巨人网络、恺英网络。世纪华通营业收入连续逐季攀升,从2024Q1的42.6亿增长至2026Q1的110.1亿。核心驱动是 《Whiteout Survival》全球长线爆款+《Kingshot》等新品持续贡献增量,SLG出海战略大获成功。巨人网络2025Q2-Q3营收翻倍,《超自然 行动组》爆款效应显现,叠加《名将》《五千年》等新品矩阵,2026Q1单季营收达23.3亿,同比激增222%。

恺英网络2026Q1营收暴增 64.19%至22.2亿,传奇盒子业务形成平台效应+《热血江湖》等IP产品兑现。稳健:吉比特。2025Q3营收创下19.7亿历史新高,同比+129%,多产品长线运营稳健,高分红策略支撑估值。 承压:完美世界、三七互娱、神州泰岳。完美世界2025Q1达20.2亿峰值后逐季下滑,新品周期切换导致收入端承压。三七互娱存量游戏进入成熟期,收入端承压但通过控费维持利润增长。神州泰岳游戏业务稳健但增量有限。

利润端看,利润弹性远大于收入,降本增效与新品爆款共同驱动利润爆发。利润爆发型:世纪华通、巨人网络、恺英网络。世纪华通净利润连续5个季度保持10亿+,2026Q1达20.49亿创历史新高,同比大增48%,SLG 全球发行能力持续兑现。

巨人网络2026Q1净利润暴增至11.66亿,同比+237%,《超自然行动组》爆款效应叠加多新品集中兑现,利润率大幅提升。恺英网络2026Q1净利润8.23亿,同比+59%,传奇盒子业务高毛利特性显现。

控费增效型:三七互娱。营收逐季下滑背景下,净利润持续保持7亿+高位,2026Q1达8.71亿,核心驱动是AI全链路赋能使销售费用率从2024 年的60%降至45%左右,存量游戏利润率显著提升。吉比特保持稳健,2025Q3净利润6.88亿创历史新高。承压型:完美世界、神州泰岳。完美世界2024年大额减值出清后2025年扭亏,但逐季下滑,新品周期切换导致利润波动。神州泰岳净利润持续承压,缺乏增量产品驱动。

A股主要游戏公司2025年报及2026Q1一季报总体表现超市场预期,主要包括以下因素:一是自身产品周期拐点,新品上线且表现出色,带来业绩提升,例如世纪华通、巨人网络、恺英网络、三七互娱、吉比特均在2025Q2-Q4密集发行自身产品,其中世纪华通《Whiteout Survival》成为全球SLG长线爆款,《Kingshot》《Tasty Travel: Merge Game》等新品表现亮眼,巨人网络《超自然行动组》流水持续攀升, 恺英网络传奇盒子业务形成平台效应等。

二是降本增效带来利润率的提升,2024年游戏行业运营压力较大,多家公司进行了产品线梳理与调整,聚焦成功率较高的产品。同时,AI对游戏领域赋能效果显著,在买量投放ROI优化、美术生成效率提升、研发流程智能化等层面切实提升了运营 效率。2025年以来,上述两种效率提升持续兑现至报表端,三七互娱销售费用率从60%降至45%区间,利润率显著增厚。

展望来看,游戏板块的景气度具备较强持续性:2025年多家A股公司上线新品带来业绩趋势提升,由于买量周期与产品长线运营,2026年业绩增长动能仍有望延续。同时网易、米哈游等头部公司2026年重磅产品相对较少,赛道竞争格局相对温和,买量成本总体稳定,A股公司发行成 功率提升。

公司治理优化带来的费用率下降具备持续性,AI工业化降本增效仍有持续渗透空间。总结来看,游戏板块沿着“测试密集-产品上线增加-收入提升-利润增长”的正向循环持续推进,头部公司核心产品与A股游戏公司产品的品类差异化进一步提升了A股公司的发行成功率。目前板块整体业绩稳健,景气度较高,EPS有望持续兑现,正处于高涨幅标的兑现期,估值相较25Q3峰值有所调整,随着AI、多端等正向驱动板块估值仍具向上空间。

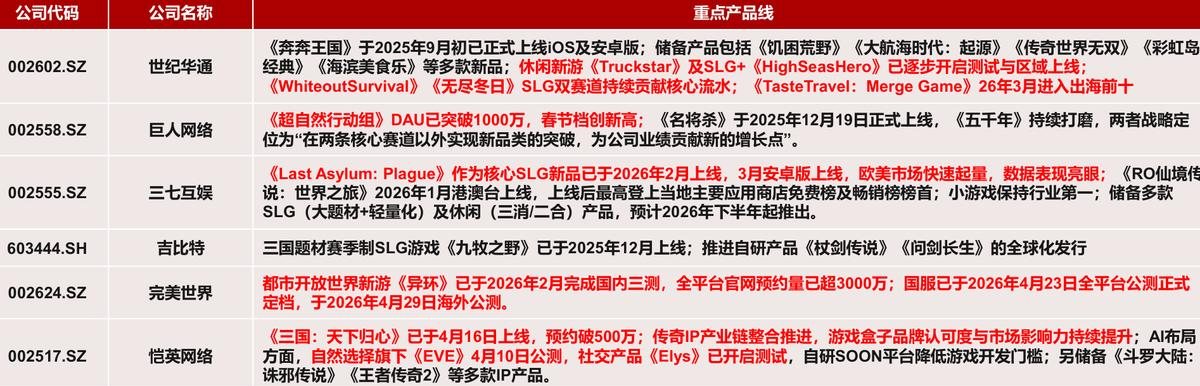

具备丰富产品储备的龙头公司包括腾讯控股(储备有《王者荣耀世界》、《胜利女神:新的希望》、《无畏契约:源能行动》等重磅 产品,新品丰富)、世纪华通(《Whiteout Survival》长线表现出色,新品《Kingshot》、《Tasty Travel:Merge Game》上线表现亮眼)、 巨人网络(《超自然行动组》流水持续攀升,出海日韩欧美可期)、完美世界(关注《异环》长线运营及全球流水表现)、恺英英网络(传奇盒子 生态持续扩容,IP新品储备丰富)、三七互娱(《Last Asylum:Plague》全球表现亮眼)、吉比特(存量游戏稳健)等。

图:重点游戏公司产品线梳理

本文作者可以追加内容哦 !