超额收益=发生可逆危机的好公司×被情绪错杀的极低股价×市场空间极大的增长潜力×耐心等待时间的平方

分析目的:寻找一家业务简单易懂且具有深厚护城河的使命愿景驱动型公司,由诚实且理性的管理层经营,交叉确认目前股价是否低于其内在价值的买入时机

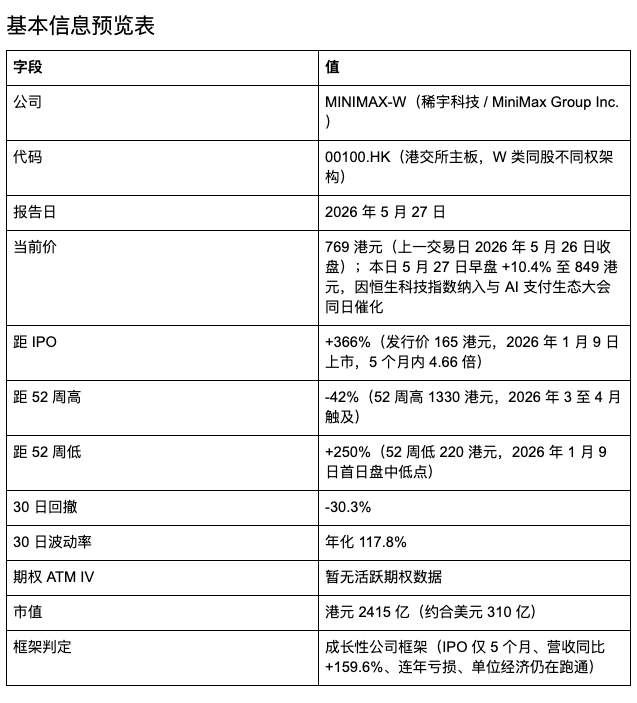

今日继续检测————稀宇科技(00100.HK)

一、危机定性

当前危机叙事

MiniMax当前的「危机」并非传统意义上的「好公司被市场错杀」。它是2026年1月9日在港交所上市的境内AI大模型独角兽,5个月内股价从发行价165港元拉升至52周高1330港元,最大涨幅超7倍;随后从高点回撤-42%至当前769港元水平。30日回撤-30.3%触发危机信号红色警报,但本质属于「IPO后高位回调与AI主题轮动」,并非基本面恶化。

回撤过程中市场担忧的核心矛盾,可拆解为以下6点:

估值锚定问题:滚动市销率(PSTTM)达433倍,远超OpenAI(约75倍)与Anthropic(约60倍)的私募市销率水平。按反向现金流折现测算,当前价格已隐含未来10年营收复合增速达64%的乐观假设。

AI主题阶段性见顶:2026年初境内AI概念股集体狂涨(智谱IPO后涨幅近9倍、月之暗面Kimi成境内最快十角兽),均值回归压力上升。

Talkie境外监管风险:旗下AI角色社交应用Talkie面向北美用户,面临儿童保护、数据隐私、内容审查等多重监管不确定性(参考Character.AI与Replika的历史先例)。

算力供应受限:H100与H200GPU出口管制持续收紧,虽然MiniMax已通过H800实现53.74万美元、3周训练完成M1推理模型的工程效率(远低于行业普遍水平),但极端管制情境下成本可能翻倍。

境内同业白热化竞争:DeepSeek、智谱、月之暗面、Qwen、Step等6家以上同梯队玩家并存,单一玩家难以形成集中度。

解禁压力:IPO仅5个月,按一般6至12个月禁售期,机构、早期投资人与创始团队的解禁压力将在未来数月内逐步显现。

时间线判断的核心:不是好公司被错杀,而是好公司被市场抢着追、价格远超基本面。这是「反向危机标的」(追捧泡沫而非错杀低估),用同一套框架去考察时,价格裁决的方向需要倒过来看。

这家公司是什么

MiniMax一句话定位:通用人工智能(AGI)公司,聚焦多模态大模型与全球化AI原生消费应用矩阵。战略层级可拆为:

底层模型:自研MoE(混合专家)基础大模型「abab」家族。2023年2月推出abab1、2024年1月推出境内首款MoE模型abab6、2025年发布abab7与M1推理模型,是亚洲首家、全球首批商业化MoE模型架构的厂商。

中间层:ababAPI对企业开发者开放,2025年贡献总营收67.2%。

应用层:三大C端应用——Talkie(境外AI角色社交,主战场北美)、星野(境内AI角色社交)、海螺AI(视频生成与多模态)。

定位足够聚焦:「全球化AI原生应用+自研大模型双轮」。差异化清晰——区别于纯模型公司(DeepSeek、月之暗面偏toB与开源)与纯应用公司(字节跳动AI矩阵),MiniMax是境内AI第一梯队里最早押注C端出海与MoE商业化的玩家。边界清晰:不做toG、不做搜索、不做云。

但有一处定位张力:「通用AGI」是宏大叙事,而Talkie与海螺AI的实际业务是垂类AI应用——AGI叙事是融资与估值锚,垂类应用才是现金牛。投资人需识别哪一个是真口袋。

用户痛点是什么

Talkie(境外):北美、欧洲、东南亚青年用户的孤独陪伴与娱乐社交需求。

星野(境内):境内Z世代二次元、角色扮演、情感陪伴需求。

海螺AI(全球):短视频创作者的低成本AI视频生成需求,对标Sora与Runway但价位更友好。

ababAPI(B2B):境内企业开发者与出海创业者的低成本大模型推理需求。

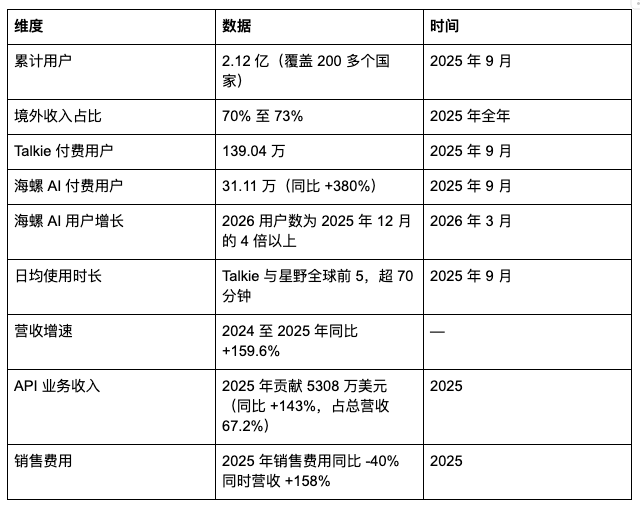

痛点真实度上,Talkie日均使用时长超70分钟、接近TikTok水平(灼识咨询2025年9月数据),2.12亿累计用户、139万付费用户,需求得到充分验证。海螺AI视频付费用户达31.11万(2024全年仅6.48万,同比+380%),是真实付费但规模仍小。ababAPI的67%收入占比与销售费用同比-40%同期增长+158%的反差,说明开发者主动使用而非靠地推推动,这是最有说服力的「需求是真」的反证。

需求是真实的吗

可量化验证数据:

真实性结论:需求被多维度数据交叉验证。但有一处硬缺口——「2.12亿累计用户」是累计注册(含流失),并非MAU;DAU、留存曲线在招股书后并未持续披露,数据透明度是后续需要持续跟踪的指标。

二、可逆性裁决

盈利模式三年内被颠覆的可能性

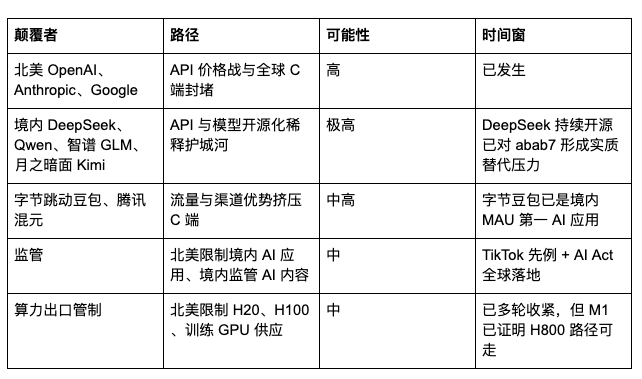

MiniMax当前盈利模式由B2BAPI业务(占67%)与C端订阅广告业务(占33%)共同构成。三年颠覆路径:

判断:盈利模式未被完全颠覆,但结构性侵蚀压力极高。三年内可能发生的:API价格战将毛利率从2025年的25.4%压回10%至15%;Talkie监管出问题将损失30%至50%境外营收;境内AI第一梯队整合(6家剩3家)的过程里,MiniMax不一定是幸存者。

可逆性程度:中等偏弱。这家公司不是「业务被市场短期错杀、3年后回归」的标的,而是「正在赛跑、3年后是赢是死取决于执行」的标的。

技术壁垒三年内被穿越的可能性

MiniMax技术差异化要点:MoE架构商业化(亚洲首家,但DeepSeek-V3与Qwen-3的MoE已开源,技术先发优势在快速消失);M1推理模型成本控制(512块H800、3周、53.74万美元训练成本,是工程文化沉淀,是真护城河);境外多语言与多模态(Talkie覆盖200多个国家,是产品、工程、本地化的综合护城河);声音模型与视频生成(海螺AI声音克隆与视频生成有差异化,但ElevenLabs、Runway、字节即梦等正在加速追赶)。

真正的护城河不在「模型多强」,而在「模型够用+全球化运营+极致成本工程」的组合——这个组合不是单一技术壁垒,是执行壁垒。

产品优势三年内被复制的可能性

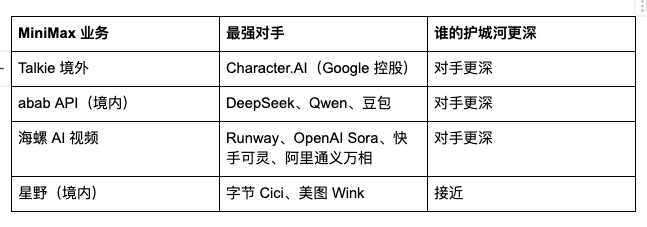

Talkie与星野的产品壁垒来自「用户与AI角色的情感关系迁移成本」与UGC角色生态,是难复制的,但留存衰减是行业普遍未解。海螺AI视频的差异化窗口仅12至18个月,须持续投入研发抢身位。ababAPI必然被价格战卷入,必须靠成本工程优势活下来。

现金流时间窗

MiniMax2022至2025年经营现金流序列:人民币-0.86亿、-5.04亿、-20.07亿、-21.76亿。年度燃烧速率约3亿美元。IPO净募集38.18亿港元(约4.9亿美元),加上之前累计融资剩余资金,IPO后现金储备估算约8至9亿美元。现金跑道约18至24个月。

2年内现金充裕、无偿付风险。3年节点必须证明ARR达到3至5亿美元(按当前+143%API增速可达),且毛利率持续改善至35%以上才能不再融资。若2027年仍-2亿美元以上的经营现金流,将面临二次配股或可转债的稀释风险。

创始人危机期行动

创始人闫俊杰在IPO后高位回撤-42%期间:2026年3月年度业绩报中预判2026年三大「超级PMF」(多模态推理、AI视频、AI角色);招股书禁售期内不可减持,未见公开减持声明;个人身家约32亿美元(约持有10%股份),与公司利益深度绑定;未见高管批量离职报道。创始人姿态积极但谨慎——讲业务进展叙事而非估值辩护,是健康信号。

可逆性总评

中等偏弱可逆。MiniMax不是经典「业务好但被错杀」的可逆危机,而是「业务在飞快奔跑但赛道上有5个同样能跑的对手」的赛跑型成长股。当前-30%回撤的「危机」本质是估值高位回调,业务面尚未看到结构性恶化的信号。

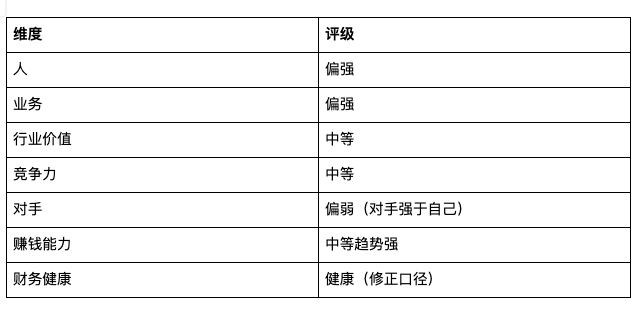

三、好公司裁决

人维度:偏强

创始人闫俊杰1989年生,36岁。河南夏邑县出身,东南大学数学专业,清华博士后路径。2014年百度实习,随后在商汤工作6年,最高任副总裁(计算机视觉与深度学习方向)。2021年创立MiniMax,比ChatGPT公开亮相早一年多。2024年WAIC公开观点:「全球只会剩5家大模型公司,境内会有2家」——是长期主义判断。

可观察的间接信号:销售费用同比-40%同时营收+158%的运营杠杆(只有真正懂效率的高管团队能做到);M1推理模型53.74万美元训练成本(工程文化与执行力强);B2BAPI67%占比(商业化负责人能力强);境外200多个国家运营(国际化团队能力强)。未见高管批量离职、内斗、CTO出走等负面新闻。

文化稀释风险——在IPO后高速膨胀期最容易被稀释,观察期窗口12至24个月。

业务维度:偏强

四大产品矩阵的定位精准度:Talkie与星野精准(清晰的目标用户群);海螺AI偏宽(同时服务所有视频创作者);ababAPI精准但卷入价格战。整体3比1偏精准。

毛利率轨迹:2023年-24.68%、2024年+12.25%、2025年+25.40%——三年改善50个百分点,是积极信号。模式清晰(API+订阅+广告三层结构)且正在自我造血方向,但尚未实现自我造血(2025经营现金流仍-3亿美元)。

增速质量:销售费用-40%同时营收+158%是强烈的「Pull驱动」信号(口碑与自然获客),不是补贴换增长。增速领先境内AI第一梯队(智谱+132%、MiniMax+159%),但落后于全球第一梯队(OpenAI约+200%至+300%、Anthropic约+400%至+500%)。

行业价值:中等

MoE架构商业化推动境内推理成本结构性下降;M1极致工程效率成为行业标杆;ababAPI价格相对OpenAI低10至30倍,让中小开发者用得起AI。但「境内AI价格战」是集体行为,MiniMax是受益者也是参与者,不是唯一贡献者。

竞争力:中等

垄断潜质方面,没有强网络效应——护城河是「先发+本地化+工程效率」三角,是真护城河但不是「赢家通吃」的护城河。生态深度相对薄——MiniMax是产品公司,不是平台公司。品牌局部强——Talkie与海螺AI心智占领中等偏高,但MiniMax公司品牌与abab模型品牌远不如DeepSeek与Qwen强势。

对手强不强:对手强于自己

「燃烧战」中处于结构性弱势——MiniMax净募集4.9亿美元加上历史融资4至5亿美元,合计约9亿美元,相对OpenAI(累计融资300亿美元以上)与Google是小弹药。

赚钱能力:中等趋势强、绝对水平弱

资本效率方面,每营收美元的烧钱比3.8倍(3亿美元烧钱/7900万美元营收),相对OpenAI的1.25倍与Anthropic的2倍显著烧得更快。毛利率25.4%,低于OpenAI(推算约50%至55%)但与DeepSeek接近。毛利率轨迹强——三年改善50个百分点是积极信号。

财务健康:健康(按IPO后修正口径)

表面看负债率343%(总资产84.7亿人民币、总负债290.8亿人民币),但负债大部分是「可转换可赎回优先股」(IPO前融资工具,会计处理为负债),IPO后会重分类为权益。IPO后实际净资产约80亿人民币(约11亿美元),真实有息负债占比极低,不存在短期偿付风险。

增速可持续性:当前+159.6%增速是真高,预计2026年降至+80%至+120%、2027年+50%至+80%、2028年+30%至+50%。当前PS433倍隐含未来5至10年累计营收增长需要30至50倍——可能但需要持续不踩雷。

好公司裁决总评

MiniMax是「值得尊重的赛跑者」——不是确定的赢家,也不是即将被淘汰的输家。在境内AI第一梯队6家中处于前列(与DeepSeek、智谱、月之暗面Kimi并列),但没有结构性领先。是"goodcompanyintherightfield"而非"greatcompanywithmoat"。

四、价格裁决

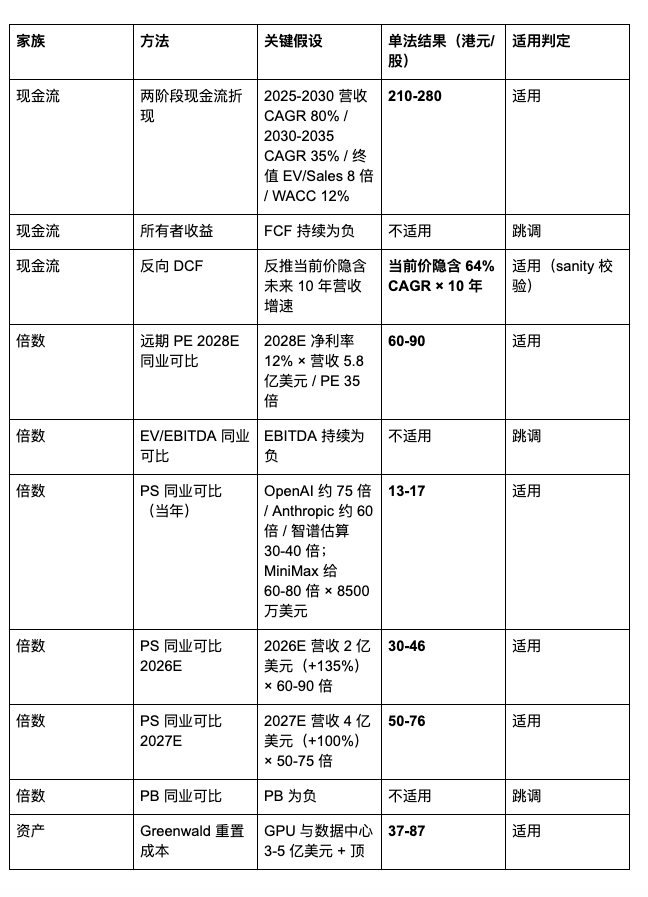

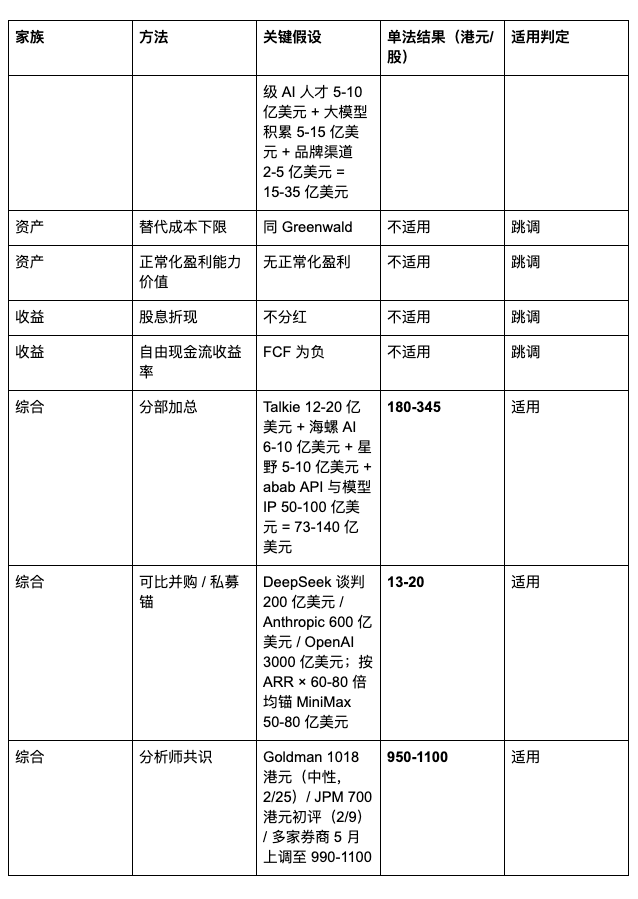

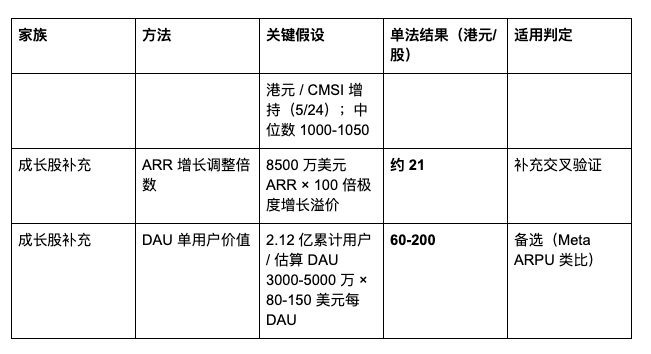

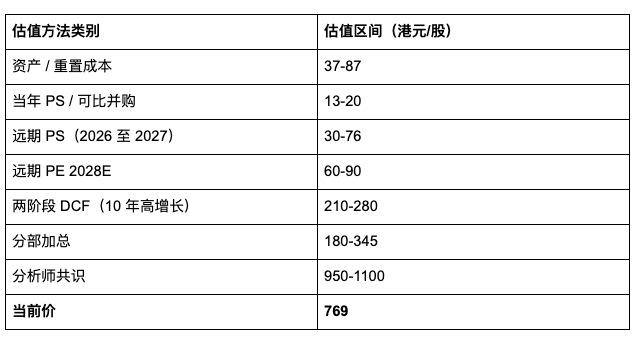

15法估值表

当前股价锚:769港元(上一交易日2026年5月26日收盘);市值约2415亿港元(约310亿美元);总股本约3.14亿股;2025营收人民币6.151亿元(约8540万美元);2025经营现金流-人民币21.76亿元(约-3.02亿美元)

多视角延展

15法表呈现极宽的估值分布:

关键观察:基本面方法(资产、PS、可比并购、DCF、分部加总)全部指向13至345港元——即远低于当前价769港元。市场共识价950至1100港元远高于基本面方法。当前价769港元位于市场共识下方但远高于基本面区间。

这种分歧的原因:市场在为「境内AI第一梯队稀缺溢价」付费(全球可投的LLM公司极少,OpenAI与Anthropic未上市);市场在为「AGI终局期权」付费(即使概率5%,给「全球5家AGI之一」估值500亿美元也合理);恒生科技指数纳入带来被动ETF资金流入(非基本面驱动);IPO后散户超额认购1830倍——流通盘小、情绪溢价。

反向DCF测算:当前市值310亿美元,按2035年EV/Sales8倍、WACC12%反推,需要2035年营收达119亿美元,相当于2025至2035年10年复合增速64%。历史上能做到10年64%CAGR的公司全球十指可数(亚马逊1995至2005、Meta2012至2022、英伟达2014至2024)。当前价已price-in极乐观假设。

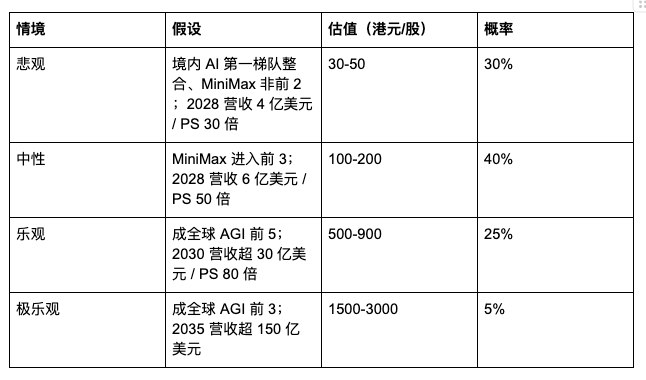

三类情境敏感性(按主观概率加权):

按概率加权期望值约347港元。当前价769港元隐含的市场期望值远高于此(2.2倍),意味着市场比基本面分析更乐观。

历史IPO高位回调先例对照:Snowflake2020年IPO后-67%、Coinbase2021年IPO后-90%、BeyondMeat2019年IPO后-97%、商汤2021年港股IPO后-85%。IPO5至6个月后才进入真实价格发现期。当前MiniMax已回撤-42%,参照先例,进一步回撤至-50%或更深并不罕见。

内在价值区间

谨慎价值:50至150港元/股

锚定方法:Greenwald重置成本上限87港元+远期PS2026E折扣30至50港元的混合区间。代表「境内AI第一梯队整合、MiniMax非前2、估值倍数回归基本面」的悲观情境,约为IPO价165港元附近或下方。

不取DCF下限210港元——DCF假设2025至2030复合增速80%偏激进,悲观情境下应使用更保守增速。不取分部加总下限180港元——分部假设各业务线获得「同业最高私募估值倍数」,悲观情境下分部业务线会被打折至50%。

合理价值:200至450港元/股

锚定方法:两阶段DCF(210至280港元)+分部加总(180至345港元)+中性情境上沿。代表「MiniMax持续进入境内AI第一梯队前3、2030年营收10至30亿美元、估值倍数50至80倍PS」的中性可达情境。

不取分析师共识1000港元——分析师共识价包含市场情绪、流动性溢价、题材稀缺溢价综合结果,并非基本面公平价值。不取当年PS13至20港元——这是完全忽略未来增长的极端保守,对成长性公司不公平。

乐观价值:600至1100港元/股

锚定方法:乐观情境(500至900港元)+分析师共识(950至1100港元)。代表「MiniMax成功跻身全球AGI前5、2030年ARR30至50亿美元、维持80至100倍PS极高估值倍数」的执行落地情境。

不取极乐观档1500至3000港元——概率仅5%,过于乐观不构成合理上限。不取DAU单用户价值60至200港元——该方法假设MiniMax单用户ARPU达到Meta的一半水平,但AI角色社交类应用的历史ARPU远低于此。

五、空间与时间

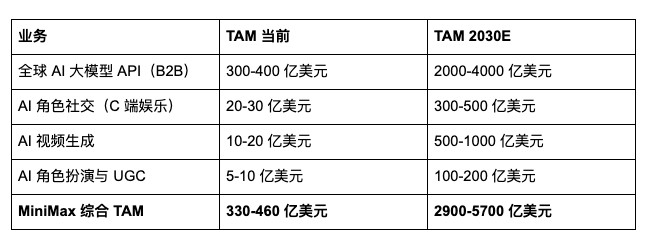

市场空间

TAM极大(10年内可达5000亿美元以上的AI应用与API综合市场),增长来自需求扩张与价格压缩双向作用。行业结构允许多个玩家(不是赢家通吃),但前5玩家占80%份额是合理预期。

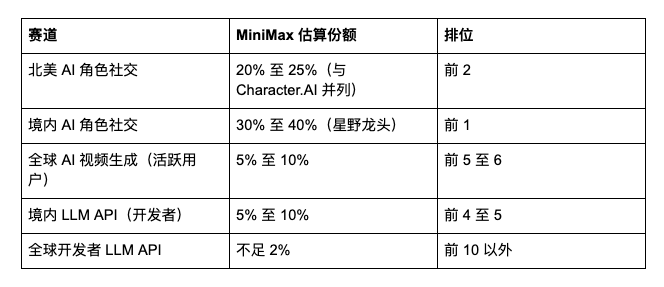

当前市场份额

份额变动:北美AI角色社交份额在扩大(Character.AI经历监管事件+用户流失);境内AI角色社交稳定;境内LLMAPI承压(DeepSeek与Qwen强势)。

卖出时机识别

价格过热信号:当前PS433倍属于极端区间(历史阈值200倍以上即极端);距IPO价+366%在「6个月内+200%」过热阈值之上;分析师11买/10持有/1卖出偏多但未达极端共识;IPO时散户超额认购1830倍已是历史极端。当前价已显示过热信号,但未到极端共识顶部。

基本面恶化警戒线:营收同比增速跌破80%(2026E)、API业务增速跌破60%、销售费用率回升超20%、境外收入占比跌破50%、Talkie付费用户跌破130万持续6个月、毛利率跌破15%、现金跑道跌破12个月。任一指标触发警戒线即需重审买入逻辑。

治理红线:审计意见变更、关联交易异常、高管大规模减持、监管问询、内部举报、治理结构变更。截至当前清洁。重点观察期:2026年7月9日前后的禁售期解禁,关注创始团队与早期投资人是否大额减持。

建仓原则评估

愿意做股东吗?业务方向认同(AI大模型与全球化AI应用是未来10年最大科技变量之一),管理层信任有据,长期前景合理。但「境内AI第一梯队谁能活下来」是开放问题,估值433倍PS即便对成长股也极端,这些都是真实地雷。业务和团队值得做股东,但当前价格不是让人睡得着的入场点。

最脆弱核心假设:MiniMax维持境内AI第一梯队前3地位、Talkie不被境外监管、API业务保持+100%增速、大模型技术不被DeepSeek抛开1代以上、解禁不出现大额减持、算力管制不升级到极端——任意单一假设被证伪都-20%至-50%,多个组合证伪概率不低。当前价位让人睡不踏实。

三年5倍空间?当前价769港元、市值310亿美元;5倍上涨需要2029年市值达1550亿美元——约为2026当前OpenAI估值的一半、Anthropic的2.5倍。中性basecase:2029年ARR15亿美元×50倍PS=750亿美元市值,即+140%(2.4倍)。乐观case:ARR30亿美元×80倍PS=2400亿美元,即+670%(7.7倍)。三年5倍空间存在但概率不足20%,中性情境约2.4倍。价值修复与成长红利结合上,当前价不是「低估+成长」的双重红利锚,而是「已price-in成长、估值仅有压缩风险」的单边赌注。

时间与空间总评

时间维度:现在不是经典建仓点,估值已price-in大量乐观情境。解禁期(2026年7月9日前后)、2026年中报(约8月9日前后)、AI监管落地——是未来6个月三大关键时间节点。三年合理预期2至3倍(basecase)/5至7倍(乐观)/-50%至-70%(悲观)。

空间维度:TAM极大不是问题,公司进入前5的概率合理(超过60%),但前5内的具体排位不确定——赛跑型成长而非「已锁定胜局」。

——文章源于危机投资社区分析师们基于「危机投资模型」的实践研究

2026.05.28

#收盘点评##炒股日记#$MINIMAX-W(HK|00100)$

能读到这里的人,其实并不多。

市场从不缺观点,真正稀缺的,是愿意长期推敲逻辑的人。

如果这篇内容对你有一点启发,

欢迎点个赞或留下你的思考每一次真实交流,都会让这个账号走得更远。

如果你认同这种基于数据、逻辑与长期主义的研究方式,

可以点个关注。

后面,我会继续分享更多关于公司、估值与市场情绪的深度思考。

本文作者可以追加内容哦 !