投资亮点

东方钽业(000962.SZ)的投资逻辑属于典型的"稀有金属隐形冠军 + AI/半导体关键材料国产替代 + 央企改革"。核心看点在于"钽粉/钽丝全球龙头地位 + 半导体靶材/超导铌材第二曲线放量 + 2026年6月拟设1亿子公司完善湿法冶金布局"。在2025年业绩创历史新高、2026年Q1营收大增41%的背景下,其"周期+科技"双重属性极具稀缺性。

核心亮点一:业绩创历史新高,2026年Q1营收高增41%

公司已从周期波动股向高附加值材料股转型,盈利稳健向上。

2026年Q1净利微降主因:钽原料2026年初暴涨(国际钽矿从100→200美元/磅),成本加成模式下价格传导存在1-2季度滞后,后续产品提价完成后利润弹性将释放。

投资收益增厚:参股西部金属材料研究院(西财院/西材院关联公司)贡献投资收益约0.81亿元,占利润总额约31%

核心亮点二:钽铌全球龙头地位,AI服务器拉动钽电容需求

这是公司最深护城河——国内唯一覆盖湿法→火法→制品全流程的钽铌企业。

全球市占率顶尖:电容器级钽粉国内市占率~50%、全球~20%;电容器用钽丝全球市占率>50%(连续28年第一)。

AI算力直接受益:AI服务器单机钽电容用量是传统服务器3-5倍,钽电容为AI电源滤波核心元件。公司作为全球钽电容材料主供方(服务于KEMET、AVX、VISHAY及国内头部电容厂),直接受益于AI基础设施爆发。

战略备货:2025年战略性增储钽铌原料(存货增至9.27亿,同比+79%),锁定低成本库存,在2026年原料紧缺背景下利润弹性极大

核心亮点三:半导体靶材+超导铌材——高附加值第二曲线

这是市场给予估值溢价的来源,产品正从传统电容器材料向半导体/大科学装置升级。

半导体钽靶材:攻克6N超高纯钽粉及12英寸钽靶坯制备技术,已通过下游晶圆厂认证并批量供货,打破海外(霍尼韦尔、日矿)垄断。先进制程铜互连阻挡层必须使用钽靶材,单颗AI芯片靶材消耗量为普通芯片3-5倍。

超导铌材/铌超导腔:粒子加速器用超导铌材全球市占率>70%,铌超导腔国内市占率~40%,供货上海硬X射线自由电子激光装置(SHINE)及国际大科学项目。可控核聚变(CFETR等)用铌材需求起量,参股西材院(铍材国内>70%)协同受益。

高温合金添加剂:熔炼钽/铌作为高温合金微量元素添加剂的国内市占率约15%-20%,受益航发及燃气轮机(AIDC备用电源)需求提升

核心亮点四:定增扩产+2026年6月拟设子公司,全产业链自主可控

11.89亿定增落地(2026年3月):用于湿法冶金项目(新增近3300吨/年)、火法熔铸生产线(1200余吨/年)、高端制品项目(145吨/年),达产后高端产品产能提升约30%。

拟设全资子公司(2026年6月公告):拟以1亿元设立"宁夏中色关键金属材料有限公司",专门从事钽铌湿法冶金及相关业务,完善上游资源保障与产业纵深布局,彰显央企长期战略定力。

资源安全保障:实控人中国有色集团收购巴西Taquari钽铌矿(塔博卡矿业),公司与塔博卡签有3000吨铁钽铌合金包销合同(金额约5.4亿元),保障原料供应

一、公司概况:业务模式、市值、股东结构及行业地位

1.1 基本情况

宁夏东方钽业股份有限公司(证券代码:000962.SZ)成立于1999年4月30日,2000年1月20日在深交所上市,是国内钽铌行业唯一的全产业链上市公司。公司实控人为中国有色矿业集团有限公司,最终控制人为国务院国资委。公司主要产品包括电容器级钽粉、钽丝,高性能钽靶材,稀有金属深加工制品等,广泛应用于电子、航天、化工、冶金等领域。

公司以“稀有金属新材料供应商”为战略定位,形成了从钽铌矿石到下游高附加值产品的完整产业链。上游拥有宁夏新晶矿产资源检验有限公司,保障原材料供应;中游以高比容钽粉、细径钽丝为核心,是全球主要的电容器材料供应商之一;下游积极向半导体靶材、超导材料等战略性新兴领域拓展,成长逻辑清晰。

1.2 股东结构

截至2025年3月31日,公司前十大股东合计持有231,055,530股,占总股本比例为52.73%。其中,第一大股东宁夏东方有色金属集团有限公司(简称“东方集团”)持有124,975,447股,占总股本比例为28.42%。东方集团的一致行动人宁夏东方钽业集团股份有限公司工会委员会(简称“钽业集团工会”)持有14,635,400股,占总股本比例为3.33%。因此,第一大股东及其一致行动人合计持有139,610,847股,占公司总股本比例为31.75%。

1.3 行业地位

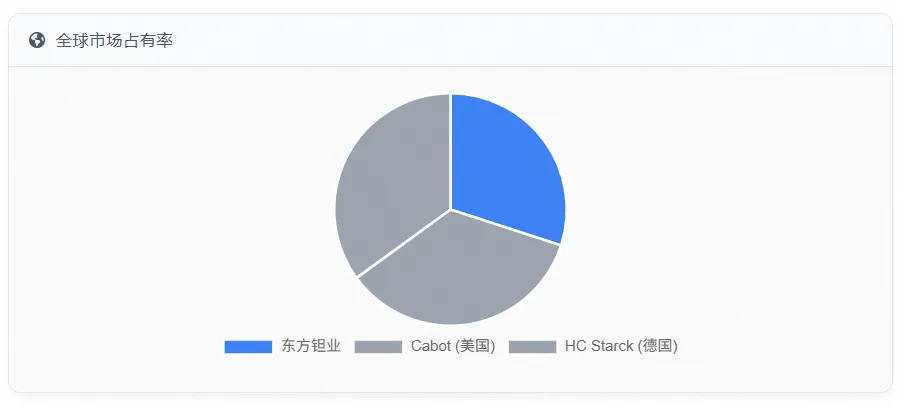

公司是全球少数掌握完整钽产业链的高新技术企业,在国内市占率超过70%,全球市占率超过30%,与美国的Cabot和德国的HC Starck并列为全球三大供应商。公司以“稀有金属新材料供应商”为战略定位,形成了从钽铌矿石到下游高附加值产品的完整产业链。上游拥有宁夏新晶矿产资源检验有限公司,保障原材料供应;中游以高比容钽粉、细径钽丝为核心,是全球主要的电容器材料供应商之一;下游积极向半导体靶材、超导材料等战略性新兴领域拓展,成长逻辑清晰。

二、财务分析:成长性、利润率、现金流与资产负债

2.1 成长性分析

2022-2025年,公司实现营收CAGR为16.09%,归母净利润CAGR为14.83%,展现出较强的盈利成长性。2026年Q1,公司实现营收4.77亿元,同比增长41.08%,环比增长-13.70%;实现归母净利润5435万元,同比增长-3.82%,环比增长-35.21%。营收的强劲增长主要受益于下游需求复苏及公司产能释放,而利润的下滑则主要由于原料价格上升导致成本上涨,毛利率承压。

2.2 利润率、现金流与资产负债分析

2022-2025年,公司毛利率稳定在15%-17%区间,净利率稳定在10%-13%区间,期间费用控制良好,盈利能力稳健。2026年Q1,公司毛利率为14.89%,环比2025年Q4的17.22%下降3.55个百分点,主要因原料价格短期上涨所致。长期看,公司高端产品(如半导体靶材)产能释放将驱动毛利率上行。

公司现金流状况健康,经营性现金流与净利润基本匹配,具备较强的自我造血能力。资产负债率保持在40%-50%的合理区间,财务结构稳健。

三、市场情绪与估值分析

3.1 市场情绪分析

从股价走势看,公司股价自2021年11月见底后,进入新一轮上行通道,于2024年8月突破前高,2025年继续震荡上行,2026年Q1在高位盘整。技术指标上,周线级别MACD在2022年4月形成“水上金叉”后,一直运行于零轴上方,2025年10月再次形成“空中加油”形态,显示出较强的上涨动能。

3.2 估值水平分析

公司当前估值处于历史较高水平,但考虑到行业景气度向上、高端产品产能逐步释放,当前估值具备一定合理性。分板块看,公司传统业务(电容器级钽粉、丝)估值合理,而新兴业务(半导体靶材、超导)估值偏高,反映了市场对其远期成长性的乐观预期。

四、行业分析:全球供需、成本曲线与竞争格局

4.1 钽的供给与成本曲线

钽是典型的“小金属”,全球每年消费量约2600万磅,市场规模约30亿美元。原生钽矿的开采高度集中,刚果(金)、巴西、卢旺达三国合计占全球供应量的75%。由于原生矿扩产周期长、环保要求高,全球原生钽供给增长缓慢。

回收料是原生矿的重要补充,约占全球供应的30%。但由于过去几年钽价低迷,回收料供应商惜售,导致这部分潜在供应并未完全释放。我们判断,当前钽原料处于“紧平衡”状态,原生矿与回收料的总供应量与全球消费量基本匹配。

成本曲线方面,钽原料的完全成本约在35-40美元/磅,对应国内矿约在280,000-320,000元/吨。考虑到公司实控人收购的巴西矿山成本优势明显,公司远期原料自给率有望提升,成本端将更具弹性。

4.2 钽的全球需求结构

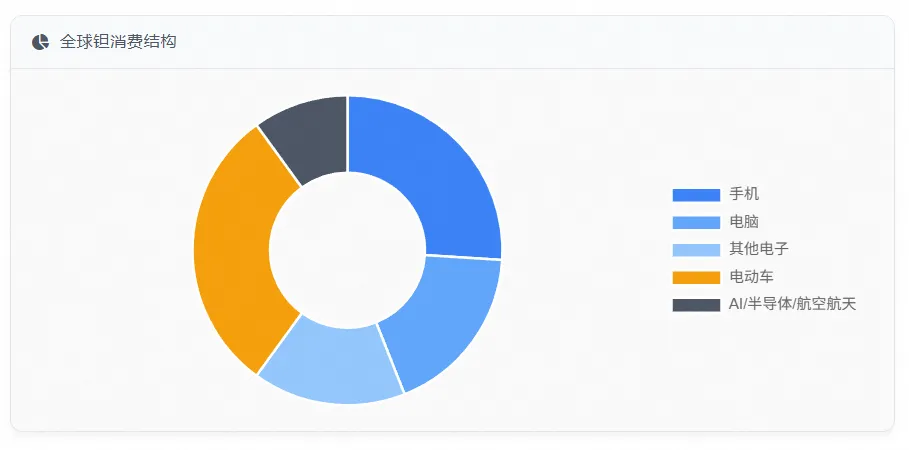

全球钽消费结构中,电子行业占比约60%,其中手机占比26%,电脑占比18%,其他电子占比16%。电子消费品是钽电容器的传统优势领域,需求稳健。近年来,需求结构中也涌现出新的增长极:电动车单车钽用量是手机的近10倍,是电脑的3倍以上,随着全球电动车渗透率提升,将打开钽消费的第二成长曲线。此外,AI服务器、半导体、航空航天等高景气赛道对钽的需求也持续增长,行业景气度向上。

五、投资逻辑、风险提示与估值探讨

5.1 核心投资逻辑

原料保障,成本优势

公司实控人中国有色集团收购的巴西Taboca矿山,为公司远期原料供应提供了战略保障。该矿山成本优势明显,待后续整合完成,公司原料自给率有望提升,成本端将更具弹性。

高端产品,成长可期

公司积极向半导体靶材、超导材料等高附加值产品拓展。考虑到AI服务器、新能源车等新兴应用的爆发式增长,公司远期成长空间巨大,成长逻辑清晰。

估值合理,具备吸引力

尽管当前估值处于历史较高水平,但考虑到钽价上涨、高端产能释放及全产业链优势,当前估值具备合理性,甚至被低估。

5.2 主要风险提示

钽价下跌超预期

若全球经济衰退导致电子消费品需求崩塌,钽价存在下跌超预期的风险,将直接冲击公司利润。

高端产品拓展不及预期

半导体靶材等高端产品认证周期长,若公司技术研发或市场拓展不及预期,将影响远期成长逻辑的兑现。

巴西矿山整合不及预期

矿山收购后存在整合风险,若后续开采、运输、成本控制不及预期,将影响原料战略保障的最终效果。

5.3 估值探讨与盈利预测

基于对公司基本面的分析,我们预测2026-2028年公司归母净利润分别为2.53亿元、2.90亿元、3.36亿元,对应2026-2028年PE分别为27.2倍、23.7倍、20.4倍。考虑到公司未来几年业绩确定性较高,且存在毛利率修复、高端产品放量等积极因素,我们认为当前估值具备较高吸引力。

六、AI赋能:从传统制造到智能制造的转型升级

6.1 AI在有色金属研发中的应用

公司控股股东东方集团牵头,联合宁波云豹智能、北京工业大学,共同成立了“有色新材料AI创新研究中心”,旨在将人工智能技术应用于有色金属新材料的研发、生产及设备运维等环节,以缩短研发周期、提升生产效率、降低运营成本。

在研发环节,利用AI技术构建材料数据库和算法模型,可以实现对材料成分、工艺参数与产品性能之间复杂非线性关系的深度挖掘,从而指导新材料的正向设计,大幅缩短试验周期。在生产环节,基于AI的工艺优化模型,可以对生产过程中的海量数据进行实时分析,找到最优工艺参数,提升产品质量与生产效率。在设备运维环节,AI驱动的预测性维护模型,可以实现对关键设备运行状态的实时监控与故障预警,减少非计划停机时间,保障生产稳定。

我们判断,AI赋能有望重塑有色金属新材料行业的研发、生产范式,实现从“经验驱动”到“数据与模型驱动”的转型升级,对我国新材料产业追赶世界先进水平具有重要意义。

6.2 公司的AI赋能业务规划

公司AI赋能业务聚焦三大核心场景,以实现从传统制造向智能制造的产业升级。首先,在稀有金属材料研发上,利用AI算法模型,缩短新材料的研发周期,实现高端材料的快速突破。其次,在生产过程优化上,基于AI模型对生产数据的实时分析,找到最优工艺参数,提升产品质量与生产稳定性。最后,在关键设备预测性维护上,通过AI模型监控设备运行状态,实现故障的早期预警,减少非计划停机,保障生产连续性。

这三大场景的落地,将共同构成公司“AI+新材料”的核心业务框架,有望成为公司远期成长的重要驱动力。

七、结论:战略升级与估值重构

综合分析,我们得出以下结论:东方钽业作为国内钽铌全产业链龙头,正经历从传统制造企业向“AI+新材料”智能制造平台的战略升级。公司短期业绩虽受原料价格波动影响,但高端产品产能释放与钽价上涨将驱动毛利率修复。长期看,实控人矿山资源注入与AI赋能研发生产,将重构公司成长逻辑与估值体系。

我们判断,当前估值水平下,公司投资风险相对可控,而成长确定性较高。建议投资者在二季度逢低分批建仓,分享公司战略升级与估值重构的长期红利。

本文作者可以追加内容哦 !