7月8日,A股市场延续震荡调整态势,整体呈现高开低走、反复拉锯的弱势格局。沪深两市早盘小幅高开后快速震荡回落,科技板块率先走弱,双创指数同步跳水,场内避险情绪快速升温。随后市场迎来阶段性探底回升,午盘前各大指数短暂翻红,修复部分日内跌幅,但市场做多动力不足,午后指数再度震荡走低,全天延续近期的弱势调整节奏。盘面来看,前期高位的科技题材集体回撤,尤其光学、存储等热门赛道标的跌幅居前,成为拖累市场的核心因素,整体成交持续萎缩,市场观望情绪浓厚。

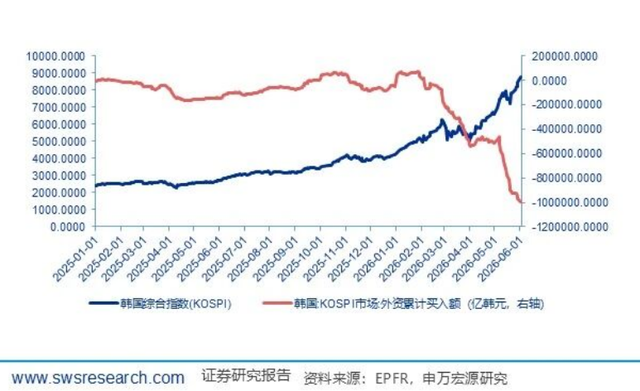

外围市场的大幅波动,是今日A股调整的重要外部诱因。当日日韩股市集体震荡下行,韩国综合指数(KS11)跌幅持续扩大,自6月19日至今累计跌幅超20%,正式迈入技术性熊市。本轮全球科技行情与韩国资本市场高度绑定,韩国存储、半导体龙头企业是全球科技产业链的核心标杆,长期引领全球科技板块走势,海内外科技行情联动性极强。伴随近期韩国、美国科技股同步走弱,叠加国内科技板块前期交易拥挤、估值偏高的现状,高位科技标的迎来估值回归,触发阶段性回调行情。

韩国股市的这轮暴跌,本质上反映了全球AI科技叙事正在经历一次集体性的”压力测试”。过去两年,韩国市场凭借存储芯片的超级周期引领了全球科技牛市,其走势几乎成为全球科技股的风向标。然而当估值高企、交易拥挤叠加业绩验证期来临,任何风吹草动都可能引发踩踏。韩国市场高度集中于三星电子和SK海力士两家巨头,一旦芯片板块情绪转弱,大盘便极易遭受冲击。这种结构性的脆弱,在本轮调整中暴露无遗。而A股科技股近期高位回落——尤其是光模块、PCB、存储芯片等与“光”相关的标的——正是这种全球情绪联动的直接映射。据彭博社数据显示,韩国KOSPI指数与A股科创50指数的20天相关系数此前一度接近0.8,尽管近期有所回落,但情绪传导的链条依然清晰。

不过,韩国步入技术性熊市,是否意味着全球科技牛就此终结?答案或许没那么简单。东方财富证券研究所副所长、首席策略官陈果在7月8日明确表示,韩国存储若走熊,并不能代表全球科技牛结束,也可以是科技产业内部再平衡;这更不能代表A股重估牛结束。他进一步指出,最近亚太资金的操作思路是“减韩存储、加恒生科技”。事实上,与韩国市场交易集中于两大芯片巨头不同,中国股市本轮AI行情涉及产业链的各个层面,为科技内部轮动提供了更多机会,也为科技和大盘指数的相对稳定提供了支撑。

从历史规律来看,科技板块的回撤从来不是新鲜事,但行情的终结往往需要叙事逻辑的根本性破坏。当前,AI产业景气度仍在持续改善,算力租赁报价上行、AI大模型企业年化营收保持环比增长;中信证券也指出,Meta出租部分算力的消息再次引发市场对算力过剩的担忧,叠加云厂商现金流压力、Capex增速放缓、AI交易过于拥挤等顾虑集中爆发,是导致科技股大幅波动的主要原因,但这并不改变AI超级周期的大方向。进入7月,A股正式开启中报业绩披露窗口,业绩兑现能力将成为筛选优质赛道的核心标准。科技板块正从无差别抱团走向分化,业绩能否超预期将成为关键分水岭。

综合来看,后市操作无需过度恐慌,宜坚守结构性行情、理性布局。短期受全球情绪联动影响,A股科技板块大概率延续震荡整理态势,高位纯题材、高估值标的仍有调整压力。中长期来看,科技板块的核心支撑逻辑未变,行情修复空间充足。操作策略上,规避短期高位拥挤的题材标的,重点关注半导体设备、材料、硬核科技等具备国产替代逻辑、业绩扎实的细分赛道,耐心等待市场成交回暖、增量资金入场,把握调整后的低吸布局机会。

作者:郭一鸣执业证书:A0680612120002投资有风险入市需谨慎!

本文作者可以追加内容哦 !