出品丨花朵财经观察(FF-Finance)

撰文丨一舟

“董事长能不能在盈利前,只领1元年薪?”

近日,一位亏损了上百万的海外投资者,在奈雪的茶股东大会上直接向董事长赵林开炮。

这可能是港股今年最魔幻的股东大会,本来是上市公司和投资者之间的一场正常沟通,最后成了菜市场骂战。

没有公募基金,没有会场秩序,只来了10个散户。一个00后花了4港元买了4股就进了会场。

其余股东亏损额度从几千到上百万,问的问题不留情面,句句戳心:

“奈雪的成本相对其他茶饮怎么这么高?后续有什么改进计划?”“公司是否有市值管理计划?账目上的现金是用来在美国开店吗?我看你们还买了理财? ”

到场的投资者,质疑成本,质疑股价,最重要的是,质疑高层。

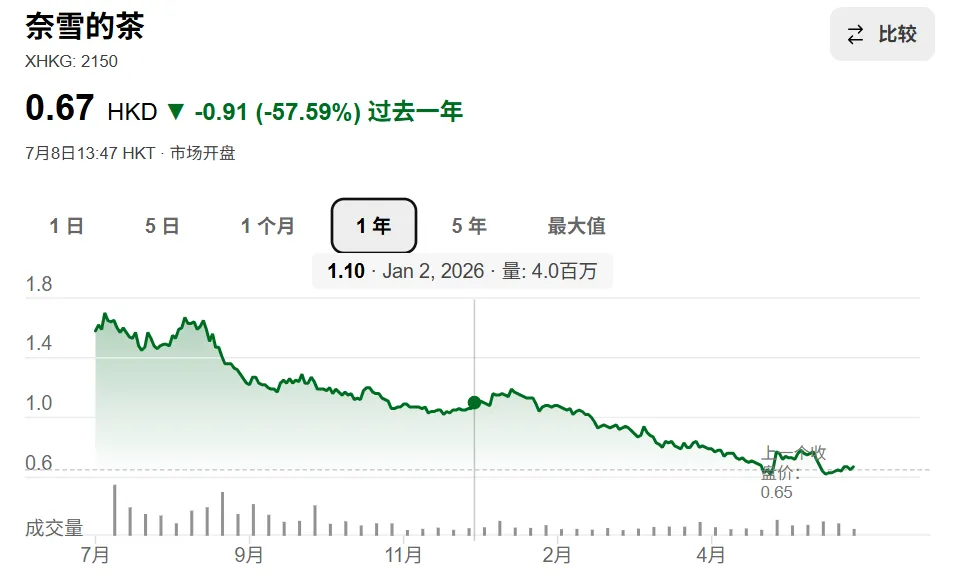

但不怪散户破防,即便是今年年初用1港元/股的价格来抄底奈雪,持股至今同样亏损超过30%。

而回顾上市五年,奈雪的茶可以说是将一手好牌打烂的典范。

彼时,奈雪的茶顶着中国茶饮第一股的名头轰轰烈烈闯关港股,中国版星巴克的饼画得比谁都圆。作为企业第一大股东,彭心赵林夫妇持股64.05%,IPO后,彭心、赵林夫妇身家突破200亿港元,跻身豪富行列。

五年过去,星巴克中国易主,被出售给博裕资本。而奈雪的茶股价也从19.8港元/股,一路跌掉96%,走到今天一股价值仅余0.67港元。

奈雪的失败固然令投资者心痛,但更让人破防的其实是同行的成功。

回顾一下2025年港股五家新茶饮上市公司的战绩,

蜜雪冰城,营收335.6亿,净利润58.9亿元,净利润同比增长32.7%。古茗,营收129.14亿,净利润31.15亿,净利润同比暴涨108.6%。茶百道,营收53.95亿元,净利润8.21亿元,同比增长超70%沪上阿姨,营收44.66亿元,净利润5.01亿元,同比增长52.4%

只有奈雪的茶,是唯一一家不仅营收下滑,而且全年亏损的企业。

门店数量更是不用赘述,蜜雪冰城门店逼近6万,其他三家也都是万店水平,并且仍在稳步增长。只有奈雪的茶,上上下下努力了一年,门店数从1798家缩减到1646家。

公司业绩逐年下滑,8年一共亏了64亿,但创始人夫妇的年薪却在稳步增加。

2025年,赵林、彭心夫妻薪酬分别为137.2万元、172.8万元,合计达310万元。

凡事最怕对比,一对比,坐在股东大会里的投资者,确实很难再对高管维持最后的体面。

PART.01

奈雪的茶,忙于亡羊补牢

很多人把奈雪今天的困境,归结于大店模式。确实,这是最容易看见的问题。

赵林在股东大会上说:“奈雪之前都是直营店,门店面积又大,租金、人工成本就更高,现在正在推进大改小。”

这句话听起来是在解释成本。实际上,更像是在否定近十年的战略。当年,奈雪曾经相信,中国一定会诞生自己的星巴克。

于是,它坚持核心商圈、大店、直营、现烤软欧包,打造除家庭(第一空间)和工作场所(第二空间)之外的“第三空间”。

放在2018年,这套打法没有问题。

那是消费升级最狂热的时候,资本愿意为品牌溢价买单,消费者也愿意为了环境多花十几块钱。

但商业世界最残酷的一点就在于,昨天的正确答案,今天可能就是最大的包袱。

2020年开始,外卖迅速成为主流,消费趋于理性,奶茶越来越像一个即时消费品,而不是社交空间。

同行开始拼效率,拼价格,连喜茶在2022年都宣布降价告别30元产品,而奈雪仍然固守着“第三空间”原地打转。

2021年,奈雪员工成本占营收33.2%,租金及相关开支占5%,两项加起来吞掉超过三分之一收入。而另一边,客单价却从43.3元一路跌到24.4元,几乎腰斩。

高成本还在,高客单价没了,利润自然就消失了。

更遗憾的是,奈雪几乎每一步调整,都比同行慢了一拍。坚持直营的喜茶很早开始缩小店型。而在直营和加盟中摇摆的奈雪,直到2023年才正式开放加盟,而且最初加盟门槛依然高达百万元。

截至2024年底,奈雪加盟店只有345家,而蜜雪冰城已经突破4.6万家,古茗、茶百道加盟占比都超过九成。

别人已经靠加盟建立规模优势,奈雪还在讨论直营到底要不要放开。

起了大早,赶了晚集。奈雪的战略,就像一出拧巴的默剧。

曾经的明星欧包,同样成了奈雪战略摇摆的牺牲品。为了降本增效,奈雪把原本的现烤欧包改成了预制品。

现烤意味着专门的烘焙师、烤箱、后厨,以及更大的门店面积;改成预制之后,这些成本都可以一起砍掉。

但代价也同样明显。2025年,奈雪烘焙业务收入同比下滑33%,收入占比跌至不足10%。

成本降了,差异化也一起没了。

直到今天,社交媒体上仍然有不少消费者怀念当年的现烤欧包:“卖奶茶的到处都是,但能把欧包做好吃的只有当年的奈雪。”“没有现烤,那还叫什么欧包?”

更耐人寻味的是,奈雪后来又开始重新强调烘焙。

创始人彭心公开表示,希望重新强化烘焙业务的重要性,并重新推出现烤产品、升级烘焙门店。可一年之后,财报里的数字却没有跟上,烘焙收入占比反而继续下降。

问题从来不在欧包,而是公司的战略,总是在不断修正过去的自己。

今天坚持大店,明天开始改小店。昨天强调第三空间,今天强调外卖效率。一边砍掉欧包,一边又重新捡回来。一边坚持直营,一边又开放加盟。

奈雪几乎每一次调整,都是在市场已经给出答案之后。

比起战略调整,更像急着亡羊补牢。

PART.02

上市五年,归来仍是“夫妻店”

奈雪的茶为何如此摇摆?

事实上,奈雪这些年并不缺人才。相反,它一直在高薪挖人。

据虎嗅报道,奈雪曾专门搭建过约200人的数字化团队,从互联网和消费行业引入大量明星高管,部分岗位甚至开出数百万元乃至千万元级别的薪酬包。

按理说,这样的团队,应该足以支撑一家上市公司的组织升级。

但结果却恰恰相反。这些履历光鲜的职业经理人,并没有真正改变奈雪。

数字化没有成为行业标杆,组织效率也没有明显提升,高管来了又走,外界甚至很少能说出奈雪真正培养出了哪一位核心职业经理人。

在虎嗅的报道中,一位熟悉奈雪内部的人士指出:问题在于决策层本身。

外卖趋势几年前就已经非常明显,但公司仍然沉浸在“中国星巴克”的叙事里。产品创新并不少,却总是为别人做了市场教育。高薪请来了很多人,却始终没有形成真正有效的组织合力。

这其实暴露出一个更深层的问题。

奈雪的职业经理人,形同虚设。如果重大决策最终还是回到创始人拍板,那么再优秀的职业经理人,也是创始人的传声筒。

这也让人想到另一家茶饮公司。同样是夫妻创业、全国连锁,沪上阿姨却走出了另一条路。

如果去翻看沪上阿姨的2025年年报,会发现一个很有意思的细节。

创始人单卫钧、周蓉蓉两人的年薪都只有52.3万元,而执行董事兼行政副总裁周天牧的年度薪酬达到2573.2万元,是创始人夫妇年薪总和的二十多倍。

沪上阿姨愿意把两千多万元薪酬给职业经理人,本质上是在购买一种责任。

他不仅负责执行,更负责经营;不仅参与决策,更要为决策承担后果。

否则,没有任何一家企业会长期支付这样一笔薪酬。

回头再看奈雪。

它缺的从来不是产品。创始人在美心食品做过多年产品经理,很多后来爆火的品类,奈雪都早就推出过产品。

它真正缺少的,是一套能够“否定创始人”的组织。

奈雪真正的问题,从来不是某个具体的战略。而是公司已经走到了上市阶段,决策方式却还停留在创业时代。

当一家企业越来越依赖创始人的判断,市场变化再快,也只能等创始人意识到方向变了,公司才会一起转身。

一家企业从夫妻店走向全国连锁,最难跨过去的,从来不是开出一万家门店。

而是创始人愿不愿意,把权力真正交给组织。

*本文基于公开资料人工撰写,仅作信息交流之用,不构成任何投资建议

本文作者可以追加内容哦 !