前言:虽然「碳交易」技术测试完成,但似乎「碳中和」并不是近期市场的重点,实际在我看来,恰恰是这种非热点更利于布局,所以更加值得现阶段去做一些挖掘,这两天拿到一份关于绿氢的资料,和大家分享。

本篇目录

1.来龙去脉

2.能源历史沿革

3.「碳中和」下能源消费

4.氢能

5.绿氢

6.绿氢技术路线

7.绿氢发展的前景

8.市场规模

9.细分赛道介绍

10.投资策略

11.相关上市公司

12.使用须知

PS:老规矩,重点内容加粗显示,方便快速阅读。

一,来龙去脉

之前在整理「碳中和」题材的时候,就谈到实现「碳中和」的两大抓手,一是清洁能源的开发,二是现有产业的去碳化,而在目前所有的清洁能源中,真正清洁的恐怕只有氢能,像光伏发电看似清洁,但是上游硅料的开采一点都不环保。而即便是氢能当中,也有绿氢和灰氢之分,接下来我详细说说。

二,能源历史沿革

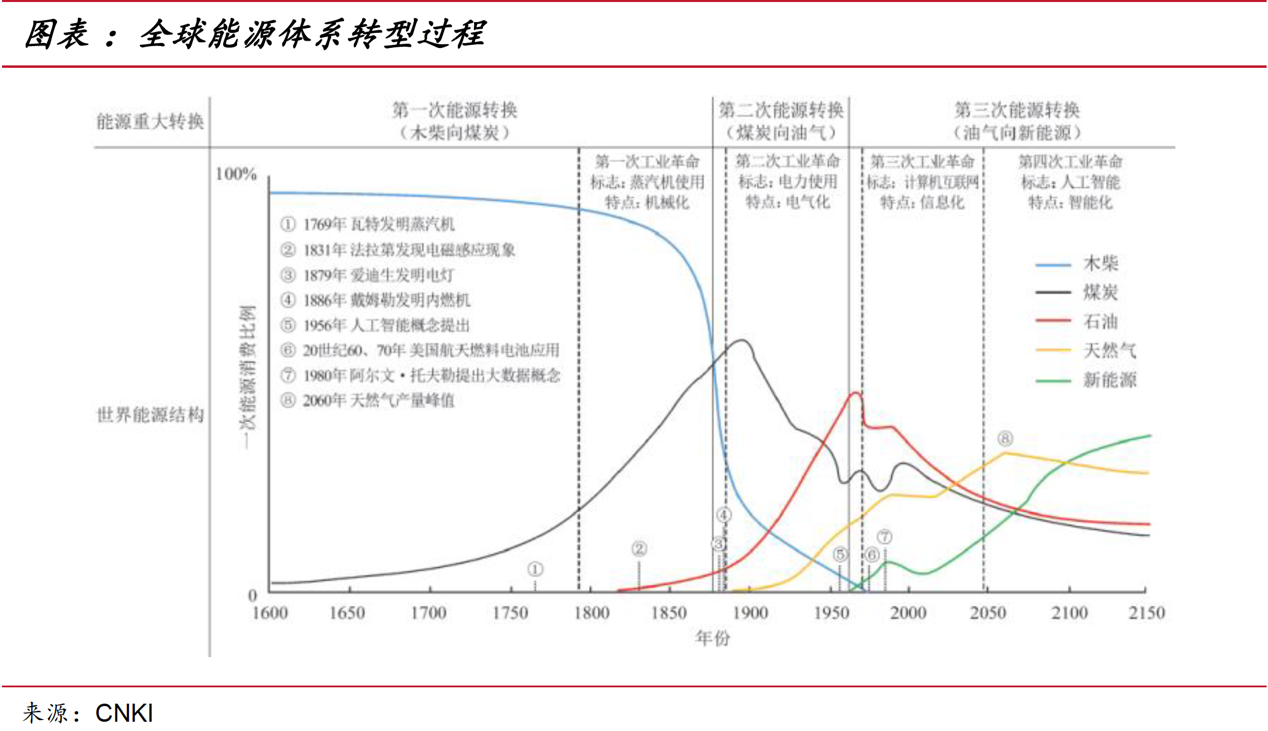

纵观能源的发展历史,从最初使用固态的木柴、煤炭,到液态的石油,直至气态的天然气,不难看出其 H/C 比提高的趋势和固-液-气形式的渐变过程。木柴的氢碳比在 1:3~10 之间,煤为 1:1,石油为 2:1,天然气为 4:1。在 18 世纪中叶至今,氢碳比上升超过 6 倍。每一次能源的“脱碳”都会推动人类社会的进步和文明程度的提高,可以预见未来随着碳中和的进行,氢在能源中的占比将会继续提高。

三,「碳中和」下能源消费

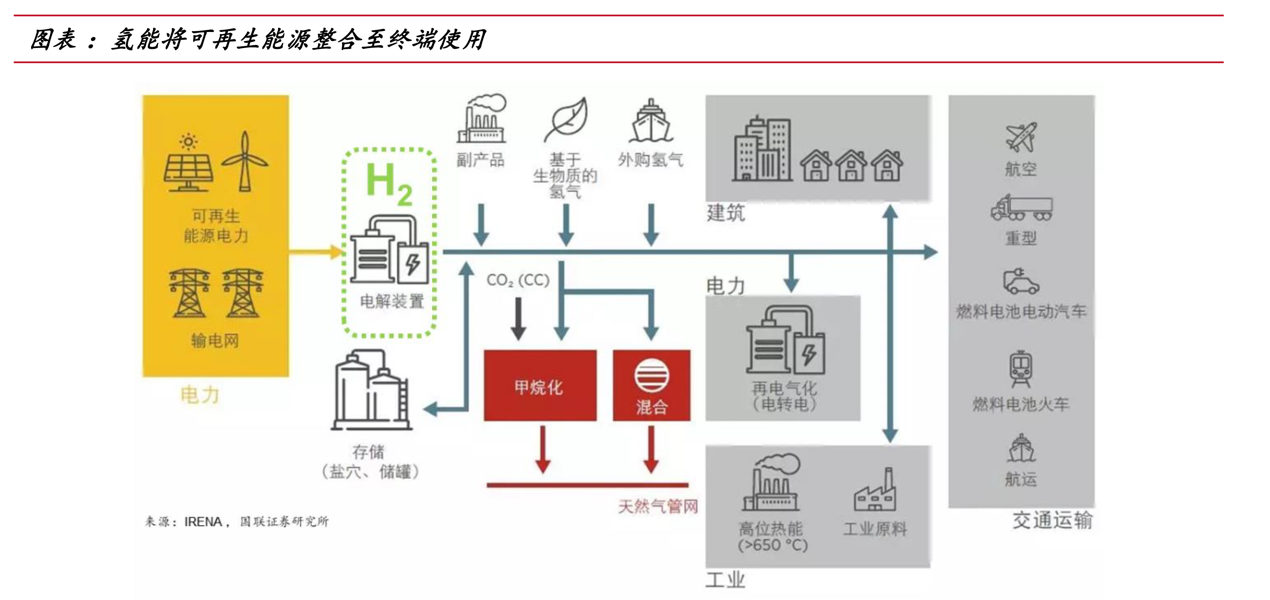

碳中和的世界将高度依靠电力供能,电力将成为整个能源系统的支柱,尤其是风能和太阳能为代表的可再生能源电力。根据清华大学的测算,2060 年实现碳中和目标,我国电力消费比重将在 2050年超过 60%。然而,在某些行业(如交通运输行业、工业和需要高位热能的应用),要想实现深度脱碳化,仅靠电气化可能难以做到,这一挑战可通过产自可再生能源的氢气加以解决,这将使大量可再生能源从电力部门引向终端使用部门。

四,氢能

氢能是一种来源广泛、清洁无碳、灵活高效、应用场景丰富的能源,与电能同属二次能源,更容易耦合电能、热能、燃料等多种能源并与电能一起建立互联互通的现代能源网络,可以促进电力与建筑、交通运输和工业之间的互连。

工业领域:合成氨、甲醇、钢铁冶炼

交通运输领域:氢燃料电池汽车

建筑领域:天然气管网掺氢

五,什么是绿氢?

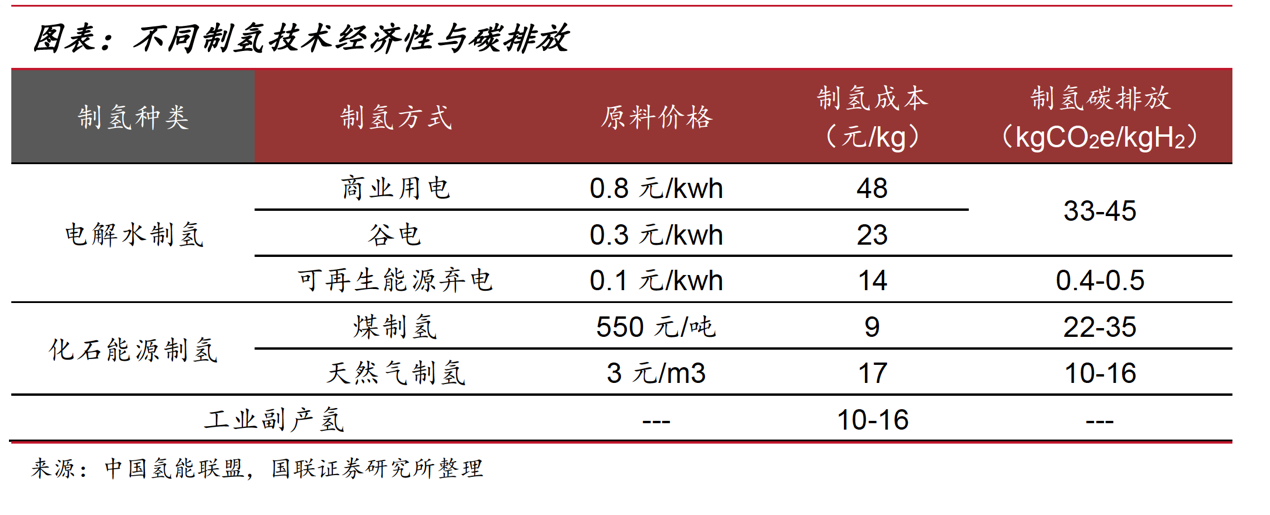

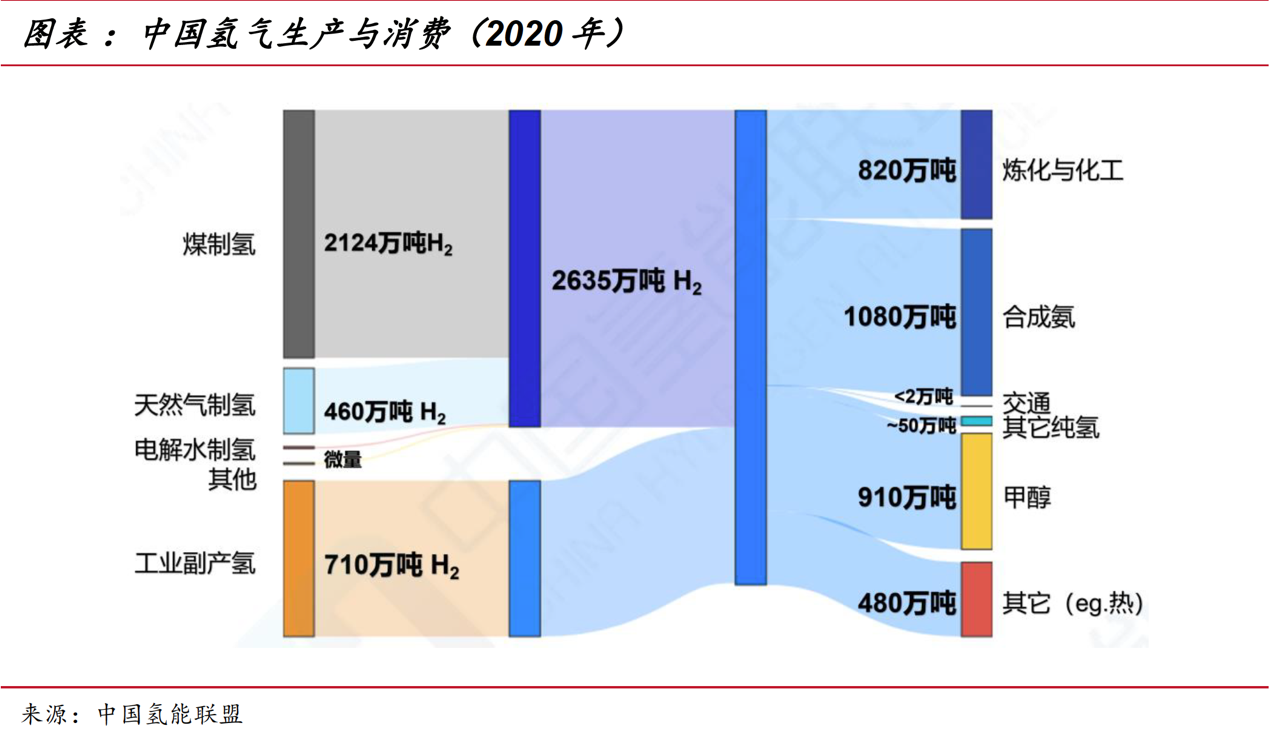

目前,氢的制取主要有三种较为成熟的技术路线:

一是以煤炭、天然气为代表的化石能源重整制氢;

二是以焦炉煤气、氯碱尾气、丙烷脱氢为代表的工业副产气制氢,

三是电解水制氢。

从各制氢路线的特点来看,传统制氢工业中以煤炭、天然气等化石能源为原料,制氢过程产生 CO2 排放,制得氢气中普遍含有硫、磷等有害杂质,对提纯及碳捕获有着较高的要求。焦炉煤气、氯碱尾气等工业副产提纯制氢,能够避免尾气中的氢气浪费,实现氢气的高效利用,但从长远看无法作为大规模集中化的氢能供应来看;电解水制氢纯度等级高,杂质气体少,考虑减排效益,与可再生能源结合电解水制“绿氢”被认为是实现氢脱碳的最佳途径。

六,绿氢技术路线

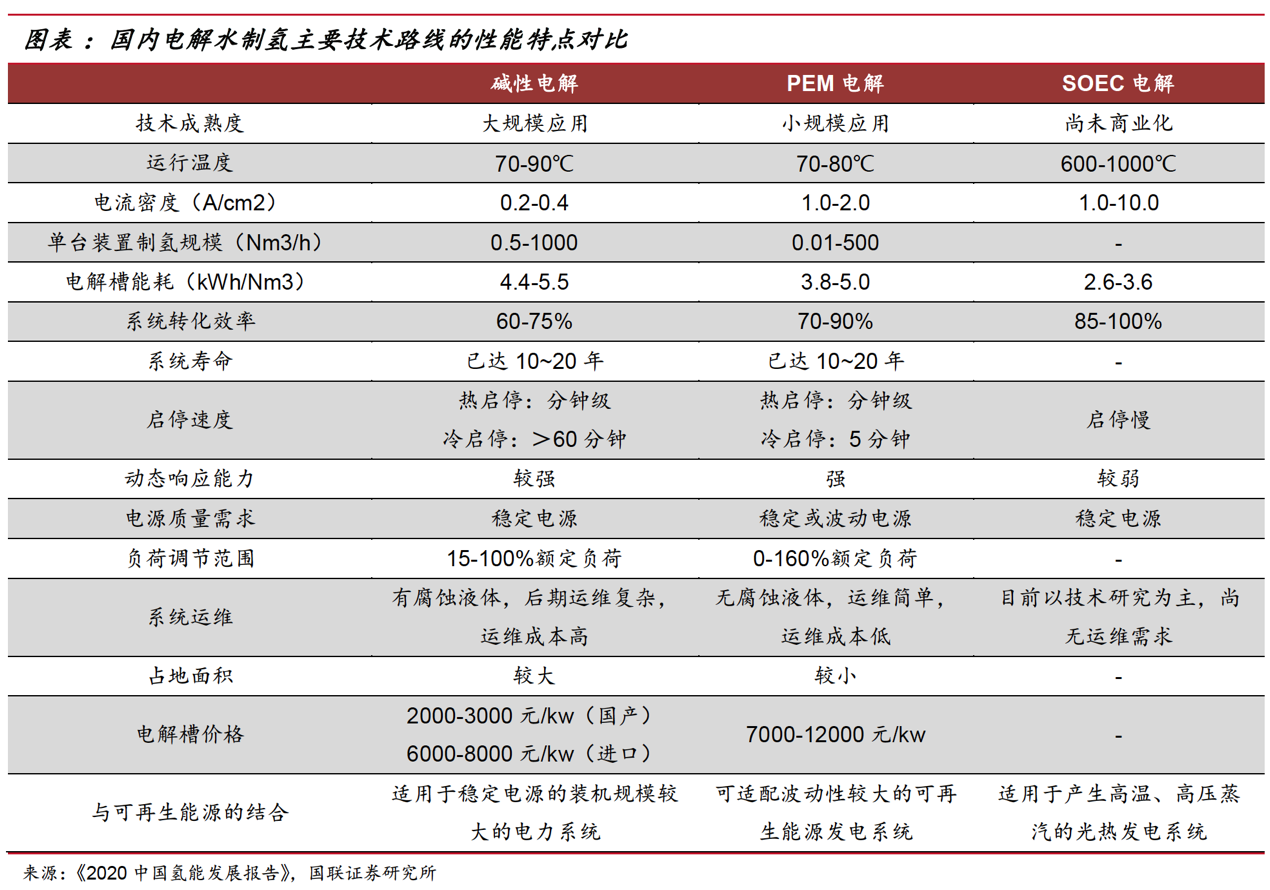

目前电解水制氢主要有碱性电解、质子交换膜(PEM)电解、固体氧化物(SOEC)电解这三种技术路线。

1)碱性电解。该技术已实现大规模工业化应用,国内关键设备主要性能指标均接近国际先进水平,设备成本低,单槽电解制氢量较大,易适用于电网电解制氢。

2)PEM 电解。该技术国内较国际先进水平差距较大,体现在技术成熟度、装置规模、使用寿命、经济性等方面,国外已有通过多模块集成实现百兆瓦级PEM 电解水制氢系统应用的项目案例。其运行灵活性和反应效率较高,能够以最低功率保持待机模式,与波动性和随机性较大的风电和光伏具有良好的匹配性。

3)SOEC电解。该技术的电耗低于碱性和 PEM电解技术,但尚未广泛商业化,国内仅在实验室规模上完成验证示范。由于 SOEC 电解水制氢需要高温环境,其较为适合产生高温、高压蒸汽的光热发电等系统。

目前来看,碱性电解槽成本较低,经济性较好,市场份额较 PEM 电解槽高一些。长期来看, PEM 电解槽的成本和市场份额将逐渐提高,与碱性电解槽接近持平,并根据各自与可再生能源电力系统的适配性应用在光伏、风电领域。

七,绿氢发展的前景

目前,通过可再生能源发电制取“绿氢”主要面临成本高的问题。未来提高“绿氢”经济性的有效途径将主要依靠可再生能源发电成本的下降,电解槽能耗和投资成本的下降以及碳税等政策的引导。

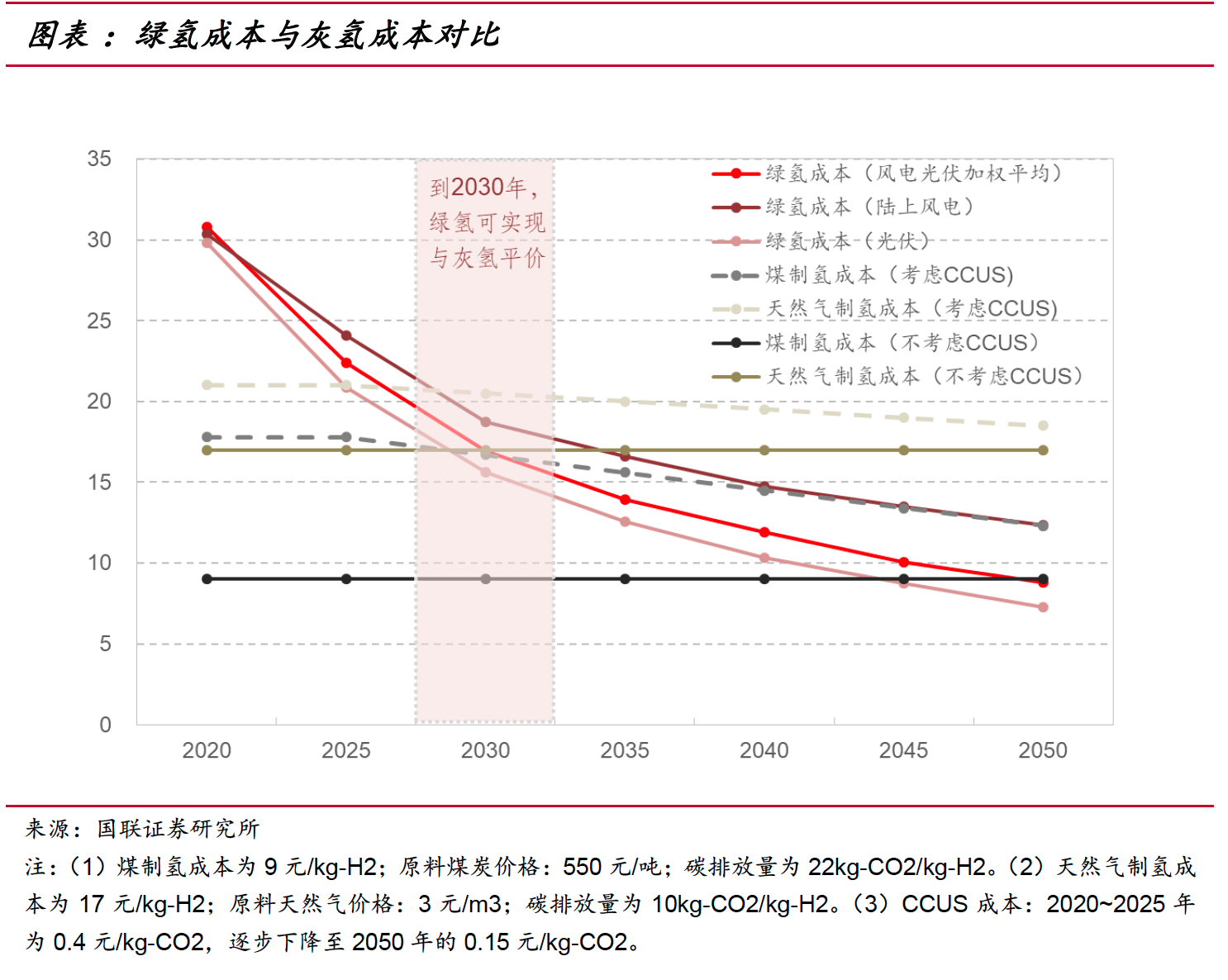

根据国联证券对可再生电解水绿氢全生命周期成本的拆解及预测,到 2030 年,随着可再生能源 LCOE 以及电解槽系统成本的快速下降,国内可再生资源优势区域,其度电成本到 2030 年将领先于行业平均水平达到 0.1-0.15 元/KWh,相应的绿氢成本将率先实现与灰氢平价。

而到2035 年后,绿氢或将作为极具竞争力的能源在主流工业领域和交通领域大规模推广应用。

由于规模化、低成本的可再生能源电解水制氢产业尚未形成,因此已有规模化、产业化的煤制氢路线仍将长期存在,通过叠加 CCUS 技术(碳捕集和封存利用)将 “灰氢”变为“蓝氢”,补充氢能的供应,“灰氢”+CCUS 技术近中期将帮助“绿氢”实现过度。

八,市场规模

在 2060 年碳中和目标下,到 2030 年,我国氢气的年需求量将达到 3715 万吨,在终端能源消费中占比约为 5%。到 2060 年,我国氢气的年需求量将增至 1.3 亿吨左右,在终端能源消费中的占比约为 20%。其中,工业领域用氢占比仍然最大,占总需求量的 60%,其次分别为交通运输领域、新工业原料、工业燃料等。

九,细分赛道介绍

1.下游交通运输领域

氢燃料电池汽车是氢能在交通运输领域脱碳的主要途径,在可再生能源比较丰富的地区,利用风电及光伏电解水制氢驱动燃料电池汽车将带来节能和减排优势,可使燃料电池汽车实现生命周期的零温室气体排放和零化石能源消耗。但是,可再生能源电解水制氢因成本问题尚无法支撑氢燃料电池进入交通运输领域实现真正意义上的零排放。

但不得不承认,由于成本问题以及基础设施建设进度较慢的关系,燃料电池汽车的发展始终不及纯电车。可毕竟燃料电池车能量密度高,加注燃料便捷、续航里程较高,更加适用于长途、大型、商用车领域,未来有望与纯电动汽车形成互补并存的格局。根据规划,到 2035 年我国氢燃料电池车保有量将达 100 万辆。除了公路运输之外,更长远来看,氢气还有可能促进铁路运输、船运和航空领域的脱碳化。

2.工业领域的氢脱碳

氢可以通过以下两种途径来实现工业领域原料脱碳:

1)现有用于原料的氢可以通过低碳途径来获取,包括 CCS 技术下的天然气制取、可再生能源电解水制取;

2)氢可以取代工业领域部分化石原料。譬如氢可以取代在炼铁过程中作为还原剂的焦炭,还可以直接燃烧获得高位热能取代化石燃料燃烧。

3.建筑领域的氢脱碳

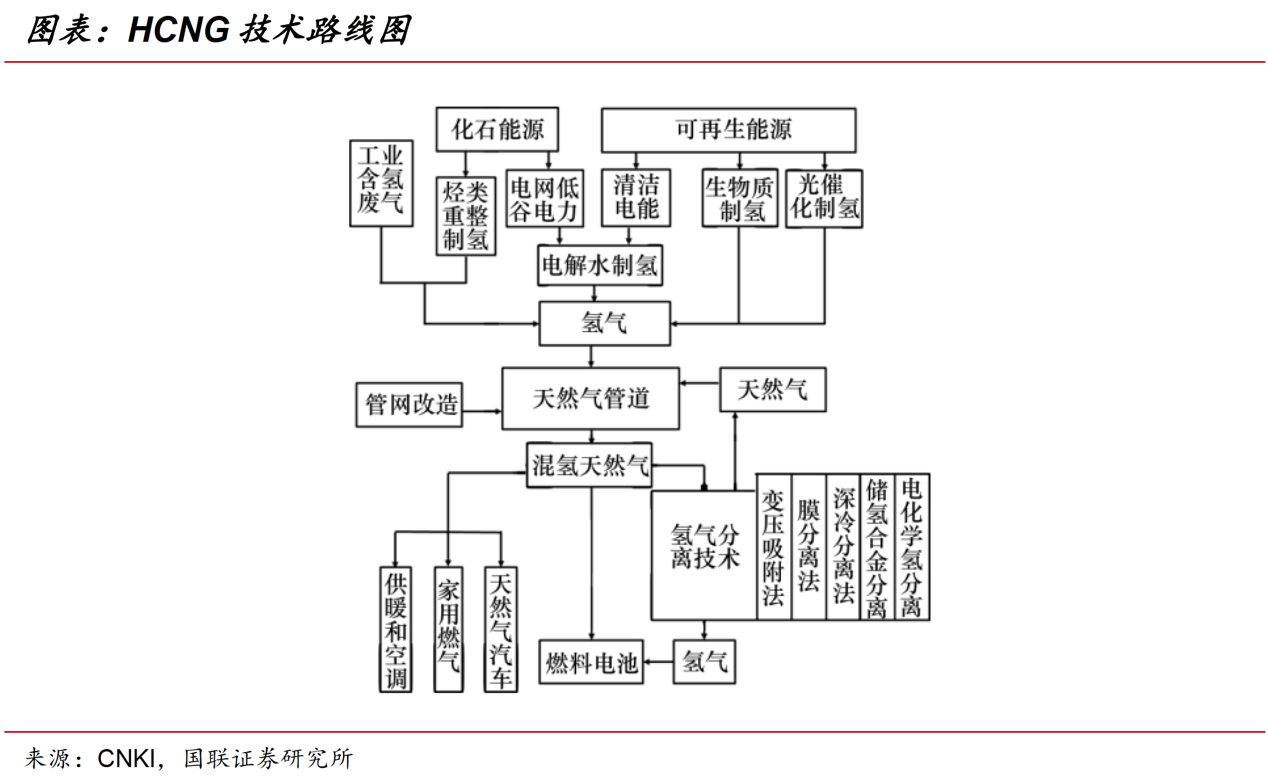

建筑物的碳排放量占到全球的四分之一(86.7 亿吨二氧化碳),虽然随着可再生能源在电力中所占份额的增加,可以降低建筑领域用电所带来的二氧化碳排放,但对于建筑领域的供热环节,依然很难实现脱碳,因为只有少数低碳替代品可以与天然气(最常见的供热燃料)竞争。

所以,要实现到 2050 年降低 2℃的目标,在有限的减排手段中,天然气掺氢(HCNG—hydrogen compressed natural gas)方案是促进该行业能源转型的最具成本效益和最灵活的方法之一:氢能可以利用现有的天然气基础设施和设备,向天然气管网中注入可再生能源电力制取的氢气,可减少天然气的消耗,有助于减少建筑、工业和发电厂因使用天然气造成的相关碳排放。

十,投资策略

1)短期(2020 年-2025 年),绿氢产业链尚未形成气候,关注燃料电池发展

2)中期(2025 年-2035 年),绿氢产业化逐渐形成气候,关注率先布局企业

3)远期(2035 年-2050 年),氢能各产业链环节的成本、技术都将得到大幅改善,重点关注贯穿氢能产业链的关键设备,包括储氢罐、压缩机等。

十一,相关上市公司

这里强调下,每一个题材概念,老概都制作了完整的图谱系列,也就会说,我用一张图的方式把行业或者题材涉及到的亮点以及相关的上市公司名录都整理出来。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

本文作者可以追加内容哦 !