前言:市场调整有点大,有乡亲问我怎么看,我一贯的态度就是跌下来就有便宜货,做好了准备就不用愁,所以抓紧挖掘干货才是我的重点。今天分享下午刚有大消息传出的核电。

本篇目录

1.来龙去脉

2.核电行业现状

3.核电产业链

4.投资策略及相关上市公司

5.独家核心提示

PS:重点内容加粗显示,方便加快阅读。

一,事件背景

12月20日,我国宣布:全球首座球床模块式高温气冷堆核电站——山东荣成石岛湾高温气冷堆核电站示范工程送电成功。这是全球首个并网发电的第四代高温气冷堆核电项目,标志着我国成为世界少数几个掌握第四代核能技术的国家之一,意味着在该领域我国成为世界核电技术的领跑者。根据报道,高温气冷堆被誉为“不会熔毁的反应堆”,高温气冷堆核电站也被誉为“最安全的核电站”,在任何的事故情况下,反应堆都不会熔化,也不会造成大量放射性释放,给核能应用带来一个新的境界。

这一消息,是否会对沉寂已久的核电板块带来一波冲击呢,接下来梳理下。

二,认识高温气体反应堆(HTTR)

相关资料显示,高温气体反应堆(HTTR)即用石墨和氦气代替传统核电(轻水反应堆)中的水,利用产生的热能进行发电。原则上,HTGR不会发生严重事故,可以在3倍于轻水反应堆的高温下进行高效发电,同时可以生产清洁能源氢气。如果不与发电机相连,HTGR可以作为钢厂和化工厂提供热源。

在实际使用阶段,成本高的确是一种阻碍。但福岛事故后,由于安全问题备受关注,轻水反应堆的价格高企,HTGR开始具备竞争力。日本从20世纪60年代末就开始研究,在该领域已深耕了50多年。中国的HTGRs石床式反应堆源于德国技术,与日本的块式HTGRs有很大区别。石床式反应堆是将铀颗粒和石墨粉混合制成的石状燃料逐一投入反应堆堆芯。在国际市场竞争中,这种反应堆比日本制造的反应堆更有价格优势。当然性能上还是日本的技术更加领先。

更重要的是,高温气冷反应堆可以用于制氢。根据中国氢能联盟的预测数据,到2050年,我国氢气需求量将达到6000万吨,其中绿氢将达到70%,换言之,绿氢产量要达到4200万吨。如此巨大的绿氢需求量下,核能制氢发展空间广阔。

三,核电行业现状

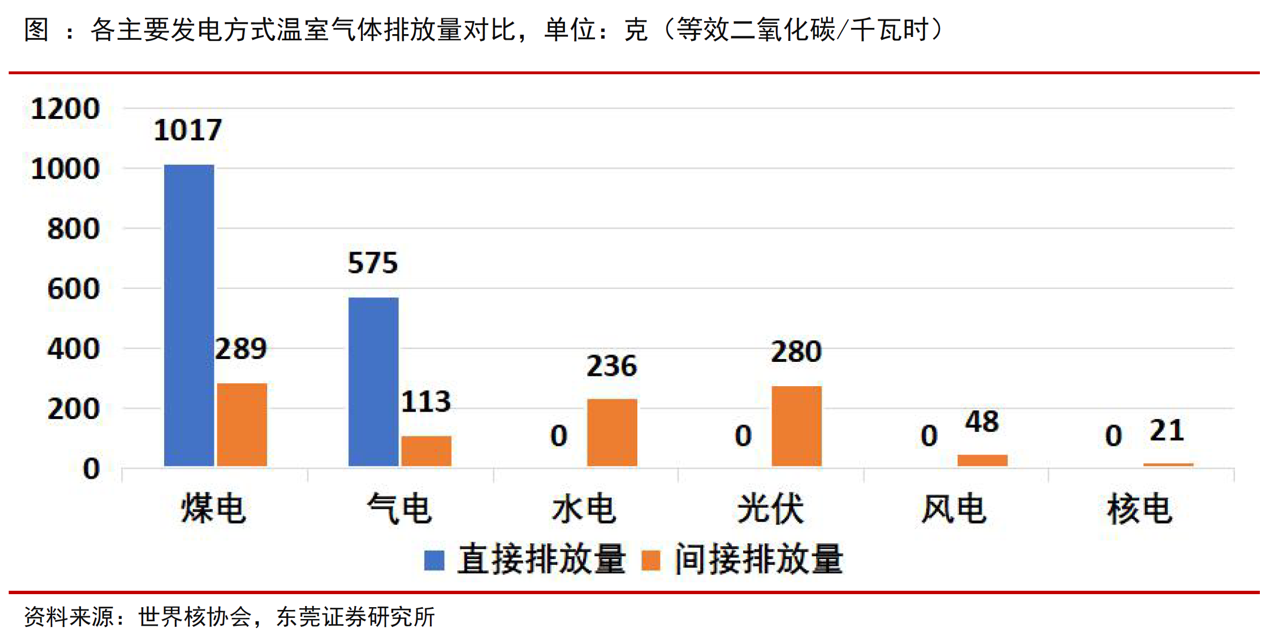

1.可再生能源已成为全球能源转型的主流方向

受全球气候变暖、不可再生的化石能源不断消耗等因素影响,全球能源消费结构正加快向低碳化转型,其中核能发电是可再生能源利用的重要组成部分之一。

2.经合组织国家核电发展放缓,中国核电行业进入发展新阶段

近年来,多个经合组织国家调整核能领域发展计划,发达国家核电发展放缓,根据俄罗斯科学院能源研究所,到 2035 年,发展中国家核电发电量将超过经合组织国家,为全球核电增长贡献最多的增量。其中,中国将是实现最大的核电增长的国家。

由于核电技术相当复杂,且不断更新迭代的核电站技术对国家及企业技术研发水平的要求较高。目前,我国核电的整体技术水平处于第二代改进型向第三代核电技术过渡阶段。

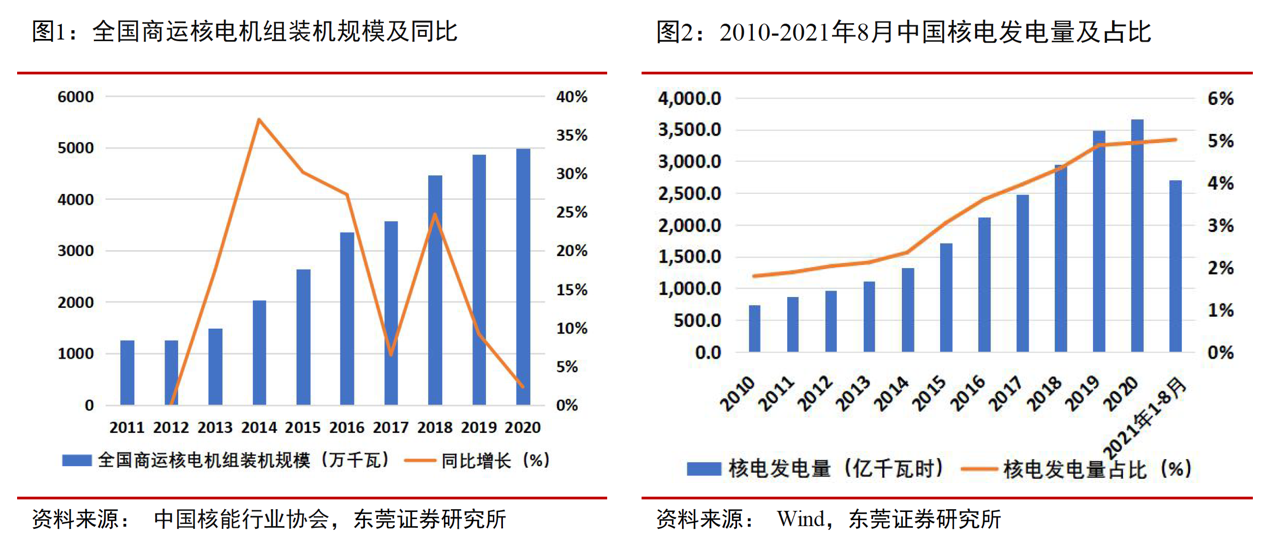

3.核能发电量规模逐年增长

根据国家统计局,2010-2020 年,我国核电发电量持续增长,2021 年 1-8 月,我国核电发电量达 2699亿千瓦时,约占全国总发电量的 5.01%,较 2020 年底进一步提高,但仍远低于世界平均水平(10%),未来仍有较大提升空间。

4.十四五期间国家电网新开工核电容量有望大幅增长

2019 年,核电项目审核重启,全国首个核电项目在福建开工,这是 2015 年之后全国首个核电开闸项目。根据国家电网发布的“碳达峰、碳中和”行动方案,到 2030 年,国家电网经营区核电装机达到 8000 万千瓦。

值得一提的是,中国有六个城市的HTGR建设计划正在稳步推进。其中,福建省3座,广东、浙江、江西省各1座,江西计划在内陆城市瑞金建设。这些商业化的HTGR电站(输出功率120万kW)是基于小型模块化反应堆设计的。

通常核电建设周期约 5 年,未来在 2030 年之前实现装机目标,则新增核电装机容量预计在 2021-2025 年间陆续开工,国家电网在十四五期间新开工核电容量有望达到高峰。

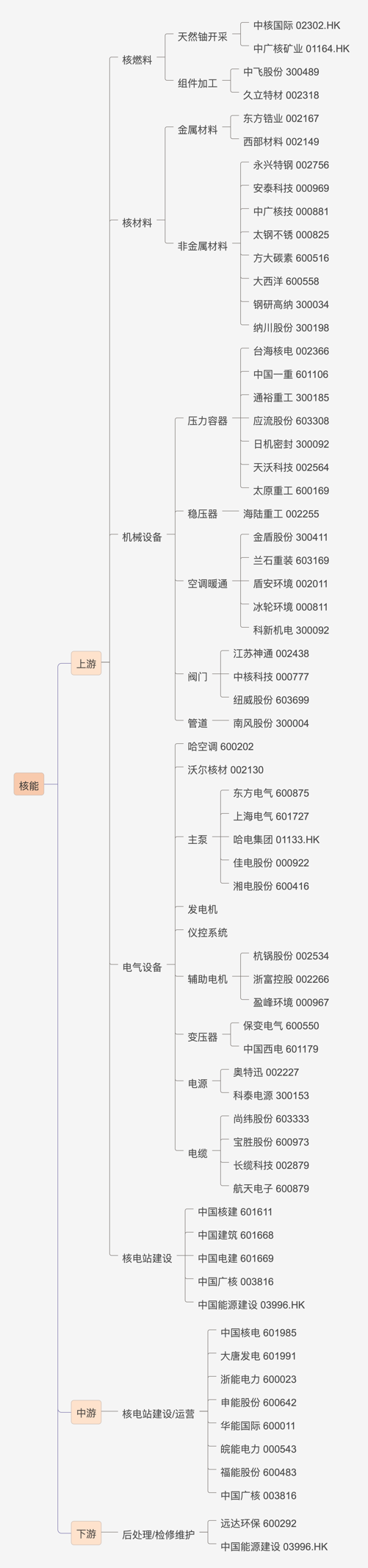

三,核电产业链

核电产业链的上游为铀矿开采加工精炼、铀转化浓缩和核燃料组件制造;中游为核电设备制造环节,主要包括核岛设备、常规岛设备和辅助设备;下游是核电站建设运营及乏燃料处理等。

1.上游

获取核燃料的第一步是铀矿石开采,全球超过 40%的铀矿产量来自哈萨克斯坦。目前中国的铀矿资源大部分来源于进口,我国铀资源对外依存度常年维持在 70%以上,主要进口国有哈萨克斯坦、纳米比亚、澳大利亚、加拿大、尼日尔和乌兹别克斯坦。

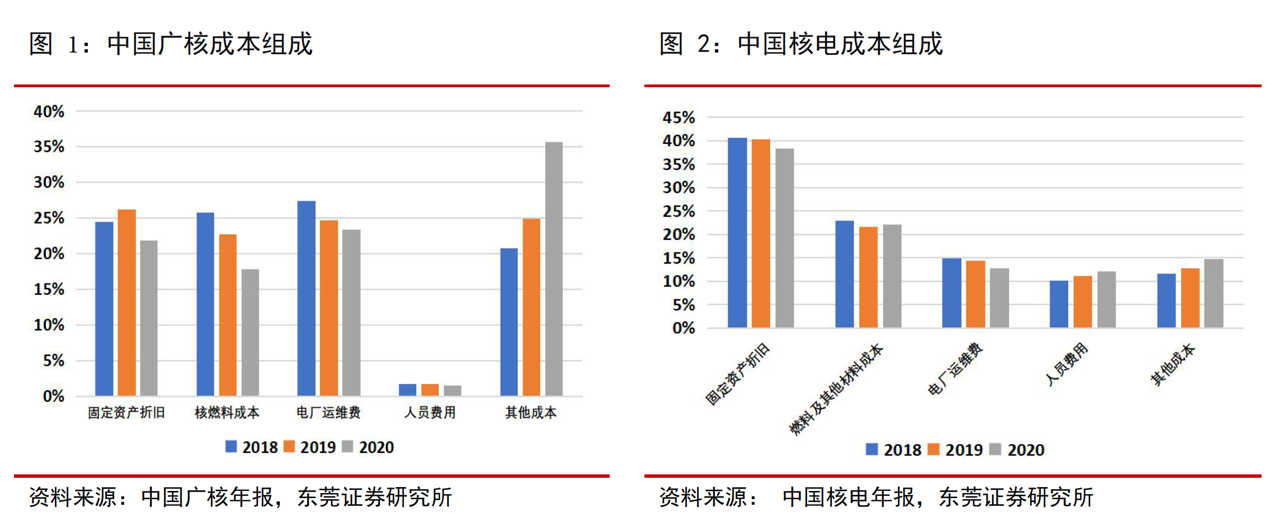

核燃料成本是核电发电企业的主要成本之一,核燃料成本包括购买天然铀、铀转化及浓缩服务、燃料组件加工服务及其他相关服务的成本。通常,天然铀成本占核燃料成本的一半左右。核燃料的价格及供应情况会受国内及国际政治及经济影响而出现波动。

2.核电设备打破国外技术垄断

核电核心设备主要包括:核岛设备和常规岛设备,辅助设备主要包括核燃料储存系统、电厂运行控制系统、专设的安全设施和系统、放射性废物处理系统等。

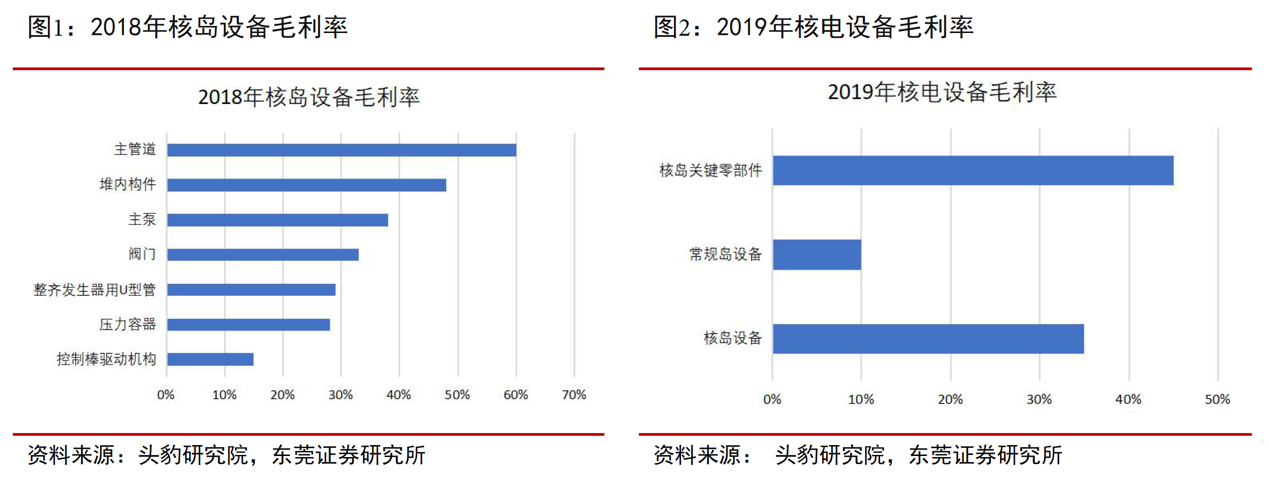

核岛设备制造是核电国产化的核心,垄断程度高,技术壁垒高,属于高端产品,毛利率也较高。大部分常规岛设备无特殊的技术要求,技术壁垒较低,市场参与者较多,竞争更为激烈,所以毛利率水平偏低。

核电设备中核岛成本占比最高,达到 58%,核岛设备技术壁垒高,市场参与者较少,主要以国企为主导,民企参与部分部件的制造。核岛组成部件较多,其中反应堆压力容器、主管道及热交换器和蒸汽发生器为核岛三大主要部件。

压力容器成本占比最高,达到 23%。核电阀门在核电站中是使用数量较多的介质输送控制设备,但成本占比逐渐降低。核电主管道是核岛里主要设备之一,材料都是高端奥氏体钢,其锻件大型化和制造难度非常高,直接关系着核电站的安全和可靠运行。

目前核岛设备的供应以上海电气、东方电气、哈电集团、中国一重四大国企为主,主要承担三代核电主设备,如反应堆压力容器、稳压器、蒸汽发生器、汽轮发电机、主冷却剂泵的供应。民营企业在细分产品如阀、泵管道、风机制冷设备等方面占据了主要供应地位。

3.下游

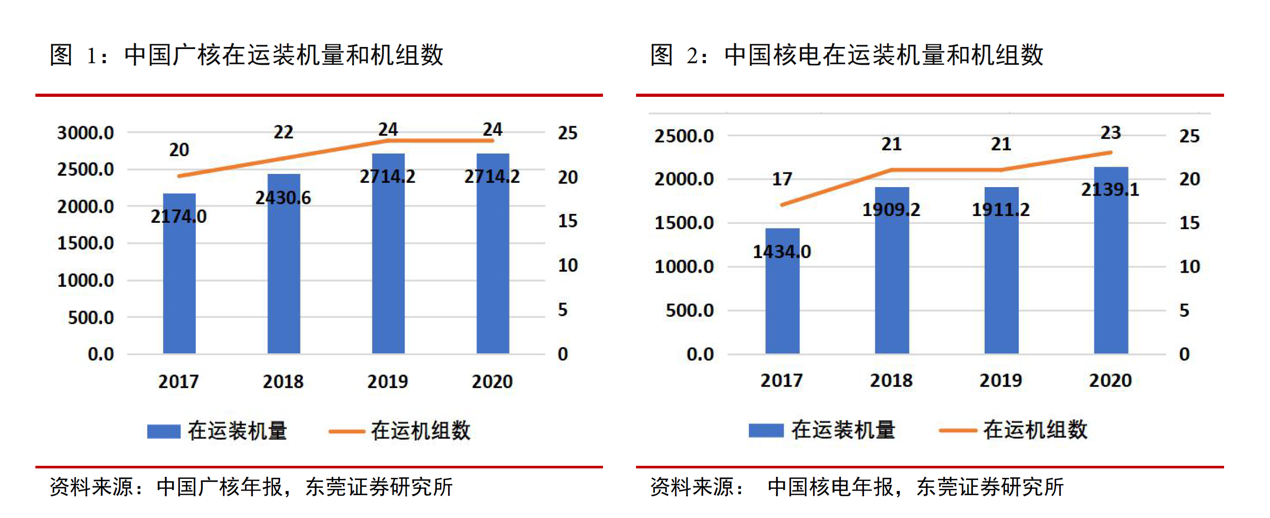

核电建设周期长、投资规模大,前期工作一般需要 5-10 年以上;工程建设及安装调试一般需要 5 年左右;第三代核电站投产后运行时间可达 60 年。由于核电行业的特殊性及核电技术的复杂性,目前我国经国务院正式核准的核电项目(除示范工程、研究堆外)均由中国广核、中国核电和国家电投三家分别或合作开发运营,其中,中国广核和中国核电占据核电运营的绝大部分市场份额。

四,投资策略及相关公司

1.投资策略

随着中国核电新一代核电技术得到突破,十四五期间中国的核电产业发展步伐有望加快,核能发展迎来了新的机遇。建议关注核电产业链中具备较强竞争力的核心设备生厂商、核岛设备核心零部件生产商、核电设备高端材料生产商、乏燃料后处理主要企业、核电建设龙头企业和核电运营龙头企业等。

2.相关公司

五,独家核心提示

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

老概不求名不求利,但求各位乡亲看完之后点个赞,关注下,如果能留个言表个态更好,赠人玫瑰,手有余香,如果有说得不理想的地方,还求大家轻拍。

本文作者可以追加内容哦 !