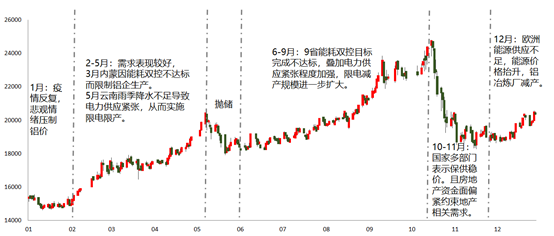

在2021年10月之前,铝价的上涨走势相对来说很流畅,上涨的原因主要集中在供应端:能耗双控+电力供应不足→铝企减停产规模不断扩大。

但在10月之后,大宗商品价格普遍处于高位,原料成本抬升不断侵蚀着实体企业的利润,国家不得不出手,实施保供稳价,再加上房地产三条红线+恒大事件,房地产资金面偏紧,导致房地产投资下滑从而拖累相关需求,铝价出现了一波较大幅度的回撤,从最高点下跌了近36%。

在12月又因为欧洲能源供应不足,推动能源成本抬升,铝/锌等冶炼厂不得不减停产,铝价又开始缓慢回暖,从最低点已经上涨了13%。

其实具体回顾今年的供应端,发现2021年真的是一波未平,一波又起,除了国内能耗管控及限电,还有河南洪水导致铝企停产、云铝文山电解槽事故导致停产等。

这两天又把券商和期货公司的年报浏览了下,发现他们对于2022年铝价走势的逻辑分析主要集中在供应端。(需求没什么亮点,即使是新能源领域,增量对价格影响并不突出)

下面是银河期货统计的国内外电解铝在2022年投产/复产情况。

乐观的情况是这些产能按期投放,那么电解铝的供应就是处于边际恢复中,铝价的表现就很难说创新高了。但是有些机构认为(譬如中信期货、兴业证券等)能耗双控、限电或成常态,这些产能投产可能不及预期。

在我看来,与其去预测这些产能会不会如期投产,不如在做策略时,将其投产与否作为假设条件,并制定在不同条件下的交易手法,做好自己所能预见的风险或事件的预案,这样在交易时就不会慌。

做交易其实和带兵打仗的道理是一样的,如何利用有限的兵力/粮草,实现最后战役的成功,是需要非常强的综合能力。

有人可能会说,看报告没用。那看兵书有用吗?如果没用,为什么那么多将军要熟读兵书,学习带兵打仗的方法,虽说战场上风云变化,每一场战役都是不同的,但万变不离其宗,最重要的是活学活用,而不是简单套用。

看报告不是简单的看人家的结论,而是要看人家的逻辑、数据等,有些报告写的像流水账,没有逻辑可言,那就不是一篇优秀的文章,没有参考的必要。但一篇好的报告,是会产生的价值的,譬如提示了一个可能忽略的数据,或是没想到的逻辑等等,只要能产生一丝启发,它都是有价值的。

追加内容

本文作者可以追加内容哦 !