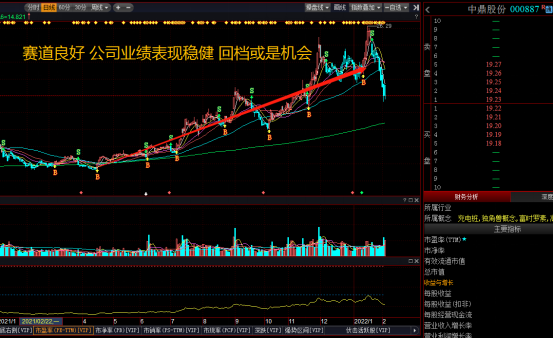

摘要:智能底盘龙头,公告的智能底盘累计获得国内定点项目总额达101.86亿元,增量业务有望显著打开公司成长空间,驱动公司业绩及估值“戴维斯双击”。机构预期2022年增速超20%。

今日,受到国家队救市传闻带动,沪深两市持续展开反弹,尤其是在午后超跌的创业板指开启反弹模式,市场赚钱效应明显加大。板块方面,5G、新基建、数字货币、智能汽车等板块表现不错。值得注意的是,一些超跌且业绩良好的品种,或许是不错的逢低布局机会。

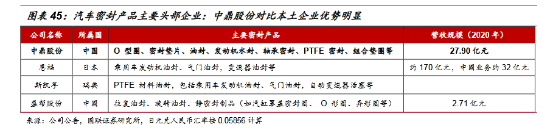

接下来,我们来分析一下智能汽车的细分龙头-中鼎股份(000887)。

先来看看公司相关的行业情况:

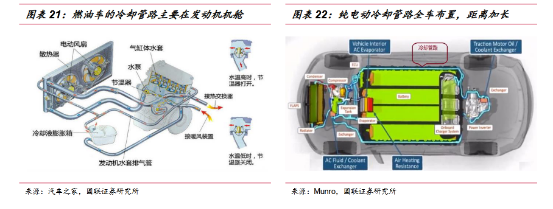

1、新能源汽车热管理管路长度显著增加,单车价值量近千元,是传统车的 3 倍:传统车的汽车发动机附件系统、空调系统的软管总成长度一般在 8~10 米,主要布置在发动机机舱与座舱前部。新能源纯电动车的电池、电机,甚至控制器都需要液冷回路,且分布在车头、车尾、底盘等位置,管路总长度将是传统车的 2~3 倍。从技术要求来看,新能源车电池模组对于温控要求高,并且追求零部件轻量化,材料与工艺要求更高,单位产品价值量也有提升。公司冷却管路产品的单车价值已经从传统车上约 300 元提升到新能源汽车的近 1000 元,增程式新能源汽车更达到 1500 元左右。新能源汽车的快速普及将成为该业务的重要机会。

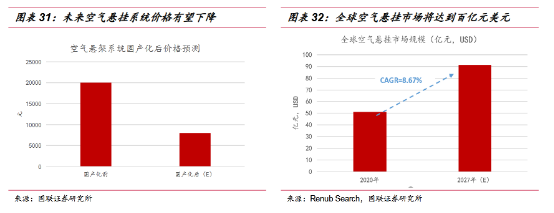

2、空气悬挂系统能够帮助新能源汽车降低风阻,保护底盘电池包:风阻对于纯电车高速续航里程至关重要,降低底盘高度有利于减小风阻。根据试验数据,从在80km/h 车速下,风阻系数每降低 10%,对应的最大续航里程能够提高 7%。这也就是说一辆风阻系数 0.3cd、续航 500 公里的车,如果能够通过优化把风阻系数降低到0.27cd,那么其续航里程最大能提高 35 公里,显然比增加电池容量要合适的多。此外,一般电池包布置在底盘,利用空气悬挂,可以对其进行保护,并提升车辆的操控性。

传统上,电子空气悬挂系统主要搭载 40 万元以上的豪华进口车型,包括奥迪、宝马,奔驰等。近年来,蔚来、红旗、极氪、岚图等国产高端品牌,特别是新能源车型,纷纷将电子空悬系统纳入搭载范围,以期用更高的配置、更好的驾驶体验吸引用户。

再来看看公司的基本面有哪些看点:

个股三分钟显示, 公司归母净利润增长率大于营业收入增长率,主要系营收和投资收益增加,以及销售费用下降所致。

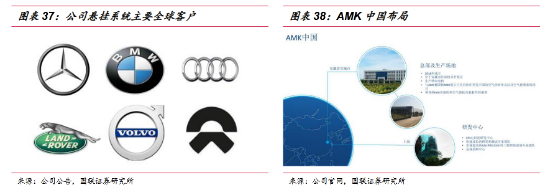

1、子公司 AMK 全球前三,依托国产化有望抢占本土机会:2021 年是公司空气悬挂业务的拐点,2023 年将迎来全面增长。预计 2021 年该业务营收增速持平,汽车行业销量复苏将会对冲业务剥离影响。2022 年至 2023 年,随着新订单逐步落地及空气悬挂渗透率提升,业务营收增速将会达到 25%,35%。受产能利用率提升、本土化深入影响、亏损业务剥离影响,业务毛利率有望逐步提升,分别为 25%,27%,30%。

2、公司的密封业务具备规模优势,有望受益于国内新能源汽车与自主汽车品牌崛起,市场份额有望扩大:在汽车密封领域,国际龙头企业包括恩福、斯凯孚等,公司在业务规模上还有明显差距。但是对比盛邦股份等国内从事汽车密封的企业,公司的营收规模是国内竞争对手的 10 倍,优势明显。汽车密封对可靠性要求极高,特别是新能源汽车电机高速油封等动密封技术,具有很高的技术壁垒。相对本土企业,公司的技术优势明显。公司近年不断加大业务拓展速度,尤其在美系车及自主品牌客户上有较大突破,行业市占率有望稳步提升。

投资A股,逻辑对了,可能就赢了一大半!!

风险提示:本内容仅供投资参考,不作为投资建议,股市有风险,回复内容仅供学习交流,切勿作为实盘交易的依据。

本文作者可以追加内容哦 !