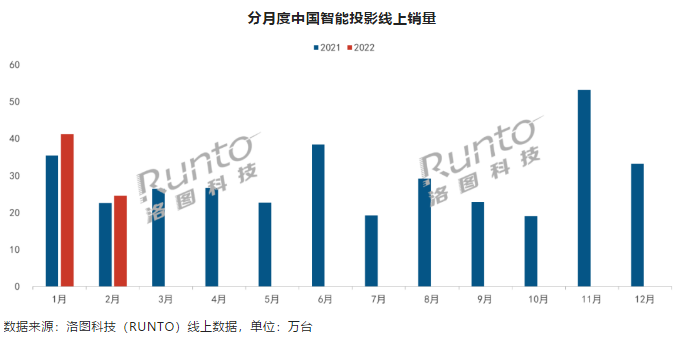

2月份,受到疫情和春节假期的叠加影响,国内智能投影市场销量表现较为平淡。根据洛图科技(RUNTO)发布最新的《中国智能投影零售市场月度追踪报告》显示,2022年2月,中国智能投影市场(不含激光电视)线上销量为24.5万台,同比增长9%,环比下降40%;销额为4.5亿元,同比下降2%,环比下降47%。

低迷的需求下低价产品销量增长,智能投影均价降至1852元

2月,在低迷的市场需求下,千元以下的低价产品份额持续上涨,达到47.2%,环比增长7.7个百分点;3000-3999元价格段份额仅微增0.6个百分点,而其他价格段产品份额均有所减少。这也直接导致智能投影市场均价进一步下降至1853元,环比下降11.4%。

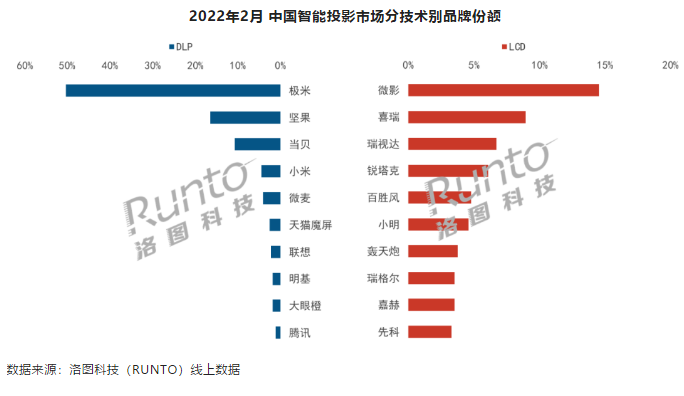

目前,LCD投影的市场均价仅为DLP的三分之一。在饱受2021年缺芯的影响之后,低价的LCD投影正成为新兴品牌的切入点,包括当贝等在内的主流品牌也纷纷建设子品牌来布局LCD技术。受此带动,2月LCD市场份额突破六成,达到64%,而DLP市场份额为36%。

品牌集中度下滑,DLP市场TOP3品牌合计份额近八成

在当前的智能投影市场中,而随着市场品牌的增多和竞争的加剧,国内智能投影整体市场的品牌集中度继续下降。

2月,DLP市场TOP3品牌为极米、坚果、当贝,三者合计份额接近八成,达到77.5%,较上月下降1.5个百分点。DLP投影是国内主流品牌的主力产品,品牌排名相对稳定。而LCD市场品牌变动依旧频繁,TOP3品牌为微影、喜瑞、瑞视达,合计份额为30.2%,较上月下降2.0个百分点。

头部品牌中,仅当贝的量额同比实现了增长

在整体市场中,头部品牌仅当贝的量额同比实现了增长。2月,当贝的销量和销额分别同比增长14.2%和27.1%。根据洛图科技数据显示,2021年1-4季度,当贝投影的销量分别实现增长400%、275%、136%、65.9%,在主流投影品牌中连续三年行业销量增长第一,成为国内智能投影市场发展最快的品牌。

作为国内智能投影市场的黑马,当贝投影主要定位于中高端市场,相比竞品品类偏少,走精品策略。在LED光源市场,当贝D3X和F3凭借优势性价比成为2021年市场爆款产品。在激光光源市场,当贝推出的长焦激光投影X3,让其在家用激光投影市场份额大幅提升,且在激光长焦组合方案中,当贝X3在2021年出货量位列第一,与小米和爱普生形成市场三强。

目前,Z世代人群为家用投影机主流消费者,对家用投影机产品的认知度和接受程度(女性消费者亦较高)有很大提升。根据IDC预计,未来五年,至2026年我国投影机市场复合增长率仍将超过17%。随着国内智能投影行业的快速发展,未来行业市场竞争将进一步体现为以品牌为核心的综合实力竞争,面对这样的行业发展机遇,最先受益的必将是极米、当贝这样的行业头部品牌。

本文作者可以追加内容哦 !