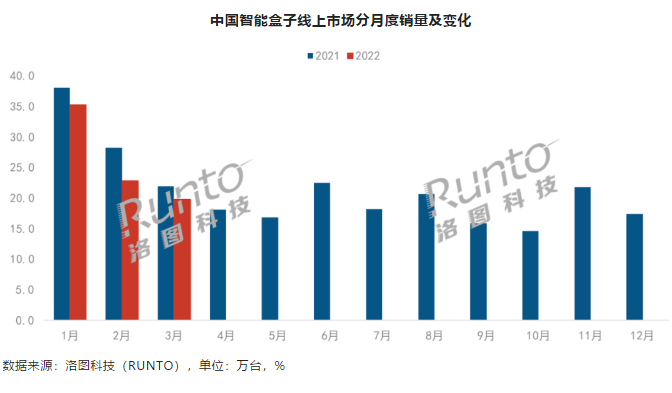

由于智能电视的普及,投屏器等类似设备的兴起,国内智能盒子市场的需求持续低迷。尽管1月在春节促销和返乡潮的带动下,智能盒子市场销量再度突破30万台,但2022年前三个月销量同比均出现不同程度的下滑。

根据洛图科技(RUNTO)发布的《中国智能盒子零售市场月度追踪(China Smart TV Box Online Retail Market Monthly Tracker)》数据显示,2022年一季度,中国智能盒子线上市场销量77.9万台,同比下降9.9%;销额为1.6亿元,同比下降17.9%。

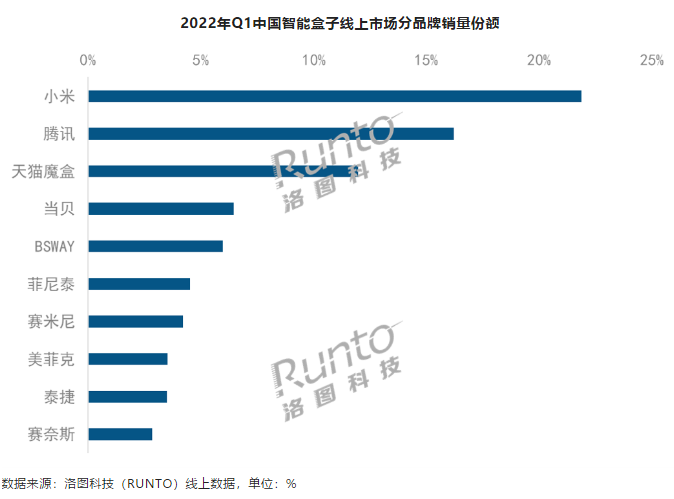

品牌集中度有所下降,小米、腾讯、天猫魔盒、当贝位居前四

进入2022年以来,许多中小品牌进入智能盒子市场,抢占了市场份额,致使智能盒子市场品牌集中度有所下降。洛图科技(RUNTO)线上数据显示,2022年一季度,国内智能盒子线上市场CR4达到56.5%,较去年同期下降13.4个百分点,前4品牌为小米、腾讯、天猫魔盒和当贝。

小米凭借较高的品牌知名度、高性价比的产品、高效的用户运营等优势位列榜首,市场份额为21.9%,但较同期下降6.5个百分点。腾讯推出了专门针对游戏场景的游戏盒子,受到消费者青睐,份额达到16.2%,较同期增长5.0个百分点。天猫魔盒受冲击最为严重,排名下滑至第三位,销量大降57%。当贝在硬件配置、内容、系统等方面优于行业平均水平,高端市场表现亮眼。

线上产品均价为218元,500元以上价格段份额增长明显

2022年一季度,国内智能盒子市场主销价格段为100-300元,市场份额接近八成,智能盒子产品线上均价为212元,环比增长9.2%。随着国内消费升级,同时智能盒子市场的规范化,国内智能盒子的品质也在走向高端化、精品化,中高端的智能盒子市场份额不断提升。500元以上的中高端产品份额在近年来增长明显,由2018年的2.3%增长至2021年的7.2%。

在中高端市场中,当贝表现亮眼,占据着领先地位,市场份额位列第一。在500元以上价格段独占近六成份额,在1000元以上价格段,当贝以近七成的份额遥遥领先于其他品牌。2022年开年以来,当贝相继推出三款超级智能盒子,即Max 1、B3和B3 pro;其中Max 1主打超大运存,B3和B3 Pro则是主打高端旗舰档次,三款产品均拥有低价高配置属性,一经推出就广受用户的追捧。

产品配置升级,差异化功能及创新设计显现

近年来,智能盒子的内存在不断走高,高核数、大内存的产品受到消费者的青睐,8G以上的大内存产品占比超五成;大内存可以带来更好的观影体验,各品牌也在CPU上不断加码,以抢占市场竞争优势,如当贝最新发布的当贝超级盒子MAX1,内存高达6G+64GB,是高端智能电视才有的大内存。与CPU同升级的还有分辨率,2021年一季度,4K分辨率在智能盒子产品上实现普及,市场份额由去年同期的73%增长至94%。

场景化功能加速渗透。随着视频通话、瑜伽健身、游戏等功能的需求加大,远场语音、摄像头和云游戏成为产品高端附加值的代表。2022年一季度,搭载近场语音功能的产品市场份额接近五成,较去年同期微增0.3个百分点。支持远场语音、搭载摄像头和游戏盒子的渗透率目前还较低,均在0.5%左右,但销量同比分别增长68.2%、71.0%和104.1%,成长速度和潜力空间巨大。

除了配置升级和场景化功能渗透外,智能盒子的产品设计上迎来创新。如当贝发布了带前置显示屏的MAX 1,可以实时显示时间,支持显示天气和联网的状态表情,提升产品颜值的同时,也给智能盒子在外观领域带来新活力。

当前,智能盒子仍然是国内重要的家庭娱乐终端之一。作为电视互联网化的工具,我国仍然存在超2亿的非智能CRT电视,与动辄数千元的智能电视相比,几百元的智能盒子性价比优势突出。此外,智能盒子在不断升级配置的同时也在探索与其他智能家居设备相连接,将应用场景从视听娱乐扩展到家庭教育、游戏、健身、办公等场景。随着智能盒子市场产品持续升级,以及应用场景的不断拓展,智能盒子在国内家庭娱乐终端的地位或升级,未来发展空间仍然存在。

本文作者可以追加内容哦 !