6月1日晚,从亿帆医药公告获悉,港股上市公司中国生物制药有限公司(以下简称“中国生物制药”)拟向亿帆医药控股的生物医药公司Evive Biotech Ltd.(以下简称“亿一生物”)投资2,000万美元,并承诺下一轮投资不少于1,000万美元,同时拥有获得亿一生物在研产品F-652在肝病和肝病相关疾病领域的中国地区销售、分销或以其他方式商业化产品的优先权。

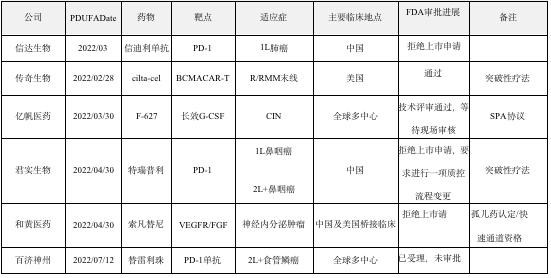

这不是中国生物制药与亿帆医药的初次合作。2021年下半年,中国生物制药就从亿一生物获得了F-627在中国的独家商业化权益产品,此次通过股权入股的方式实现更加深度绑定。目前,F-627技术审评工作已完结,只待FDA的现场检查。F-627也是目前除传奇生物的cilta-cel外,唯一活着出海“闯关”的BLA产品,就在一个月前,君实生物和和黄医药向美国FDA申请的两款产品均遇到挫折。

表:国内创新药在美国上市进度(不完全统计)

表:国内创新药在美国上市进度(不完全统计)

公告中亿帆医药也同时宣布,将对亿一生物投资5,000万美元。此举也将巩固亿帆医药对亿一生物的控股权,符合亿帆医药创新、国际化的战略布局。

近期,在生物医药企业面临融资难、上市难和风控难等大环境下,中国生物制药仍然出手投资,也是沿着其确立未来10年进入世界药企排名前30的愿景,成为真正的“国际一流”制药企业目标的战略投资布局展开。

从中国生物制药方面来看,受带量采购影响,其恩替卡韦、厄贝沙坦/氢氯噻嗪、瑞舒伐他汀、氟比洛芬酯等皆在4+7及后续的集采中大幅降价,主力品种肝病用药等占公司营业收入比重不断下滑,2021年肝病部分营收占到全部营收的14%,销售额36.6亿元;而此前2020年、2019年肝病营收在中国生物制药的占比分别是16%和24%。

集采的冲击之下,中国生物制药急需新的潜力品种扩充产品线。在肿瘤和呼吸领域,中国生物制药布局了安罗替尼、PD-1单抗、孟鲁司特和布地奈德等产品,这些品种极大缓解了肝病用药市场带来的压力。2021年肿瘤部分营收占比提升至34%,收入92.2亿。License in方面,近年来,中国生物制药分别与Abpro、Ambrx、Octapharma AG、亿一生物等公司签订协议,引进了双抗、肝病创新药、人血白蛋白、F-627等产品。

2019年,康方生物的1.5亿美元D轮融资中,中国生物制药领投,而前者的PD-1单抗AK105也是由中国生物制药的合资公司进行推广销售,获得了较好的市场表现。

2019年亚盛医药登陆港交所时,中国生物制药也以基石投资者的身份出现在招股书中,系中国生物制药首次以基石投资人的身份投资创新药企。

2020年,科兴中维的5亿余美元融资中,中国生物制药及其关联方将获得科兴中维约15%的股份,为其2021年带来了约136.3亿元的盈利。

2021年,中国生物制药对Treadwell公司进行战略投资,获得对于其全球Fisrt-in-class肿瘤药HPK1抑制剂的合作权益。

此次投资及后续追加投资亿一生物外,中国生物制药也获得了亿一生物在研产品F-652国内优先权。据了解,F-652具备first in class潜力,潜在市场空间超50亿美元。

可见中国生物制药并非广撒网布局,“醉翁之意”是被投企业背后的潜力大单品。随着中国生物制药的全面转型,在不断加速加码创新药的布局基础上,未来其战略目标将有望加速实现。

本文作者可以追加内容哦 !