一、车市回暖,产销走强

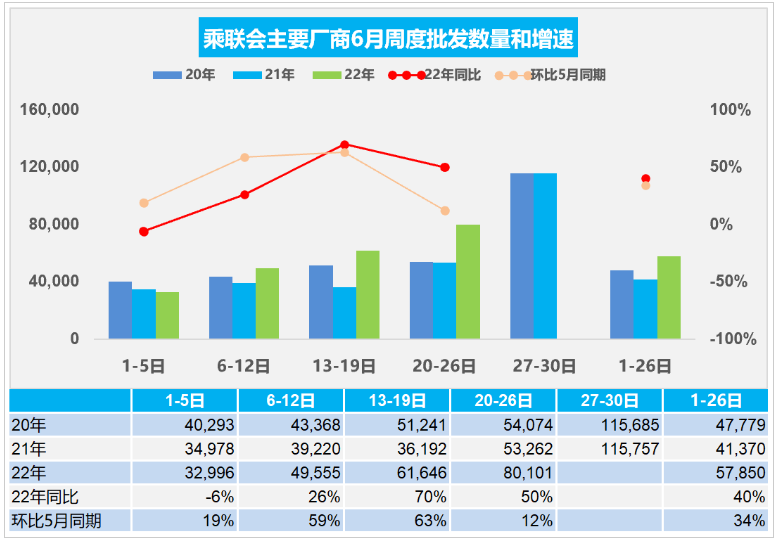

据乘联会统计,6月1-19日全国乘用车市场零售93.5万辆,同比去年增长24%(较上月累计同比增速提升42个百分点),环比上月增长43%;全国乘用车厂商批发94.4万辆,同比去年增长34%(较上月累计同比增速提升57个百分点),环比上月增长52%。

厂商批发数据更好一些。 6月1-19日全国乘用车厂商批发94.4万辆,同比去年增长34%(较上月累计同比增速提升57个百分点),环比上月增长52%。6月前三周乘用车厂商销量达到日均5万辆,同比增长34%,相较2020年6月也实现较大增长。从6月前20天的情况来看,各项刺激政策已经收到了初步成效,多项产销指标回暖。

全行业增速逐渐加快,第一、二、三周的增速分别为-6%、26%、70%第三周达到了70%的同比极高增长,前三周也已经超过20年同期。

二、股价上攻,风险初现

在政策、产销、消息刺激下,大资金入场,整车股近两个月大多有一段凌厉的涨势,整车指数较前期几乎翻倍,风险初步显现。

主流车企股价大多涨势较大,积累了一定的风险。

在股市,有句老话:风险是涨出来的,机会是跌出来的。对于这些整车股,现在还能介入吗?这只要看看特斯拉的走势你就明白了!

特斯拉产品不可谓不好,在市场的地位不可谓不强,但要想回到之前高点,还是有点困难!

在整车股中,涨势相对较弱的可能是上汽集团,较前期的低点也有20%的涨幅。

上汽集团涨出风险了吗?相对其它整车股上汽会补涨吗?鬼才知道呢!不涨有不涨的原因,对于上汽能否补涨,也不能抱太大的希望!

三、股价的上攻,是资金驱动的结果

政策、产销、消息等只是外部原因,股价的上攻本质上是在各种因素作用下,大资金介入的结果。以上汽集团为例,近两个月,外资持续加仓。

内资大资金的动向我们不得而知,但外资的持仓是透明的,可理解为内资大资金的动向。

大资金的动向的另一个指标是融资额。融资买入的多为散户所为,融资离场大多意味着大资金的介入。近两个月,上汽的融资额逐步减少。

产业资金也可以归为长线大资金。上汽集团3月回购5亿元,大股东5月首次增持3亿元,合计8亿元。

上汽回购资金上限30亿元,目前尚使用了13亿元;大股东增持上限30亿元,目前使用了多少未知。两者合计,尚有30-40亿元的额度未用。

在这么多大资金介入的情况下,上汽从前期的低点才上涨了20%不多,在所有整车企业是最弱的。如果整车板块回调,上汽能扛得住?如果整车板块上涨,上汽能跟得上?

对于上汽集团,最大的机会是整车板块震荡,这种情况下上汽大概率会补涨。这种情况会发生吗?

四、股价的涨跌,本质上还要看基本面的改善

下半年,大多数整车企业的基本面会改善。比如上汽,21年7、8月产销基数较低。

21年7、8月产销基数较低,22年实现40%的增幅是大概率的。下半年随着税收减免政策的到期,汽车产销将会迎来又一个高峰,但那时往往是利好兑现退出的时候,从这个角度看,整车板块当下尚可介入,但需要精选个股,严控风险!

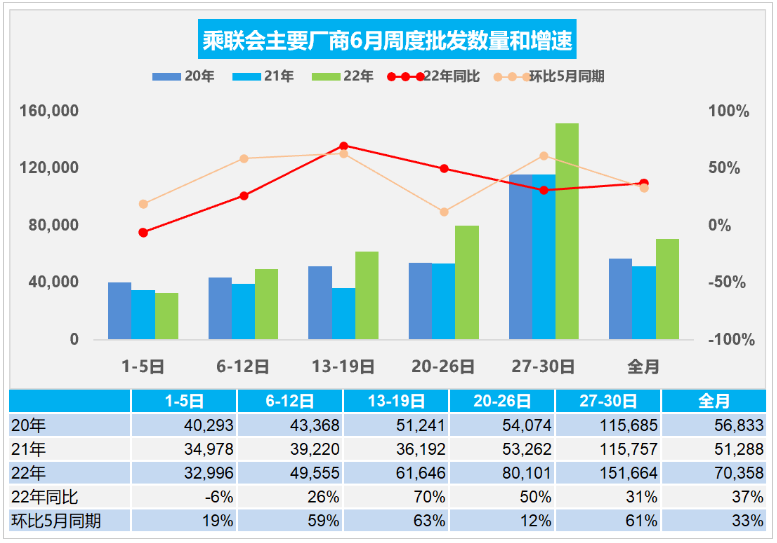

整车产销继续改善。6月1-26日全国乘用车厂商批发150.4万辆,同比去年增长40%(较上月累计同比增速提升49个百分点),环比上月同期增长34%。

从6月前26天的情况来看,车购税减半政策已经达到了初步成效,多项产销指标回暖。前期市场零售销量在月末较高,经销商月度进货节奏也倾向于向后拖,但今年6月的情况不同,由于市场回暖明显,经销商信心增强,渠道库存的补货意识较强,推动月中的厂商销量提升较快,销售节奏改善明显。

近期随着主力生产地区的疫情影响逐渐缓解,供应链逐渐修复,4、5月因疫情迟滞的产能和市场需求在6月开始释放。部分企业和地方的经济指标仍需强力保障,稳增长政策的效果要充分体现,因此生产和厂商销量都会持续拉升,实现上半年良好收关。

初步统计,6月1-30日全国乘用车厂商批发211.1万辆,同比去年增长37%,较上月增长33%。

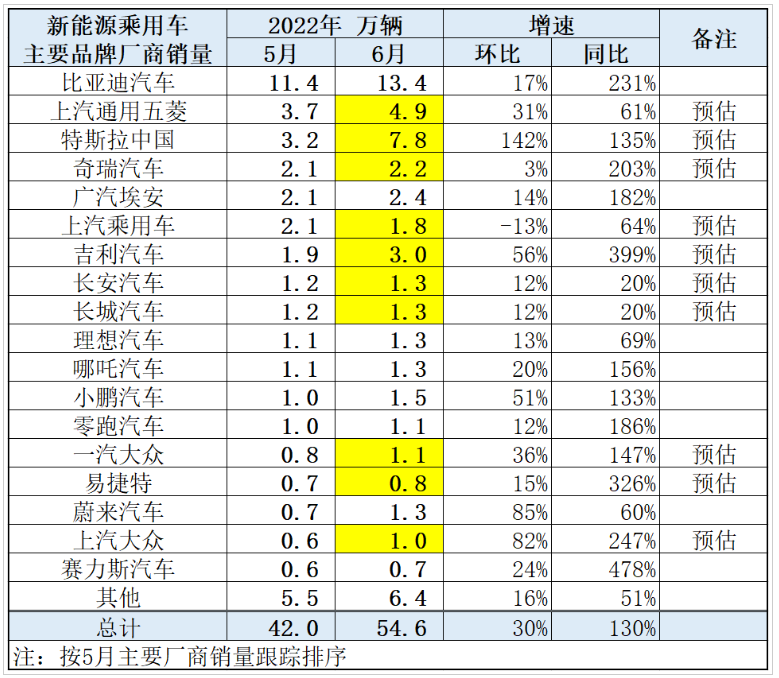

至于新能源,靠前的当然是比亚迪、特斯拉,接下来当然是上汽,“上汽通用五菱 上汽乘用车 上汽大众”新能源总销量近8万,加上通用、大通等,合计在8万辆之上。

至于股价,在各大整车公司中,上汽的涨幅是垫底的,调整起来照样不含糊,不过有点跌不下去的感觉了。

整车股大涨,你是准备追高接飞刀,还是获利了结。大型整车公司,上汽6月产销同比增幅最好,但股价最不争气,这是为何?

上汽集团2022年6月汽车总销量约48万辆,同比增加47.16%,虽然在各大传统整车企业中同比增幅最大,但其绝对值与20年6月相比并不太好。

22年6月,总销量48.4万辆(上汽大众12.6万辆,上汽通用12.5万辆);

21年6月,总销量32.8万辆(上汽大众6.5万辆,上汽通用8.5万辆);

20年6月,总销量47.9万辆(上汽大众14.3万辆,上汽通用13.1万辆);

19年6月,总销量46.6万辆(上汽大众15.4万辆,上汽通用14万辆)。

6月的总销量与20年、19年基本持平,而根据乘联会数据,全行业乘用车22年6月日均批发70358万辆,20年6月日均批发56833万辆,22年较20年同比增长24%,而上汽与20年6月相比只略增1%,也就是讲,上汽22年6月的大比例同增是建筑在21年6月极低基数的基础上,如果跟20年相比,是远低于行业的。另外,利润较高的上汽大众、上汽通用,22年6月的产销还是低是20年与19年同期的。看到这两个核心数据,你就能明白上汽为何涨不过同行了!

22年6月同增47%还是相当不错的,加上很多人并不明白分红的本质,未来几天上汽还是可能会进一步上攻的,有无持续性就难讲了(下跌的可能不大),但如果行业回调呢?

本文作者可以追加内容哦 !