机器人行业投资机会分析

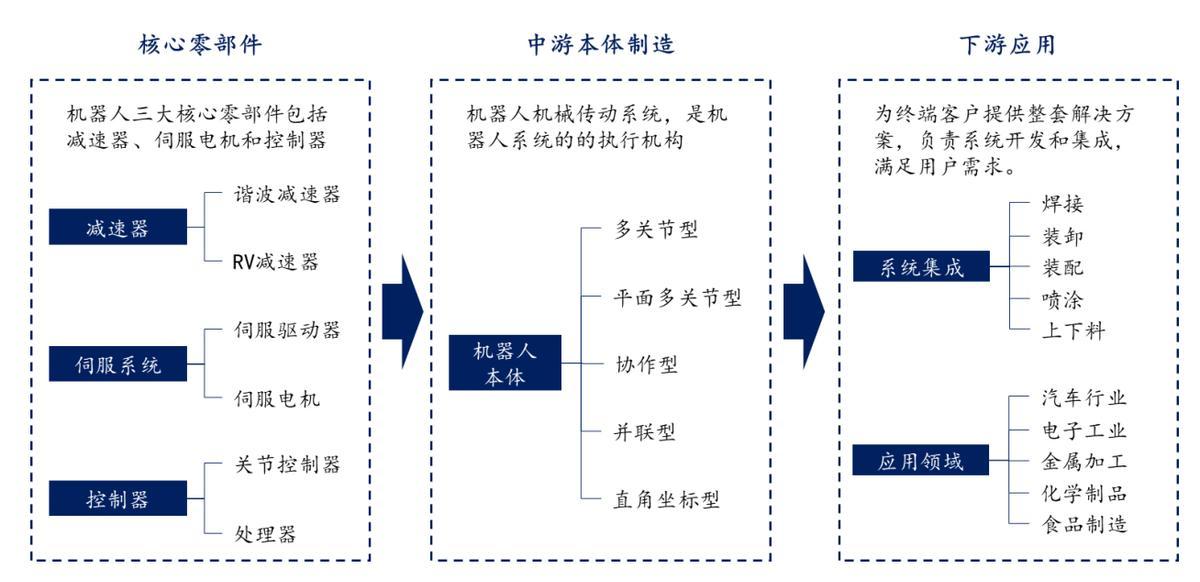

人形机器人产业链主要分为上中下游三部分。具体来看,上游为核心软硬件,硬件主要包括伺服电机、减速器、控制器、传感器等;软件包括机器视觉、人机交互、机器学习、系统控制等;中游则是人形机器人本体制造商,国内包括优必选、北京钢铁科技、国外包括波士顿动力、美国敏捷机器人、日本丰田、本田、特斯拉等。下游目前还未有成熟的商业应用,可能的应用场景包括迎宾接待、展厅引导、高校科研等。工业机器人更多应用在汽车、电子、金属加工、化学制品、食品制造等行业,执行焊接、装卸、装配、喷涂、上下料等任务。

运动控制是人形机器人外部供应链的主要环节。机器人基本构架包括:交互、运控、识别。特斯拉介绍软件主要自己完成,如行为决策与运动控制,神经网络自动训练等。硬件方面,人形机器人对运动控制能及感知计算能力要求高,与工业机器人的核心零部件基本相同,数量和质量有升级需求,预计运动控制会采用外部供应链。国内工业机器人伺服系统和减速器中低端领域已实现进口替代,高端领域持续进步;控制系统与工业机器人差别较大,开发和供应模式尚不明确。

参考较为成熟的工业机器人成本构成,核心零部件减速器、伺服系统和控制系统的成本占比超过 65%,分别为 32%、22%和 12%,目前最有价值的还是减速器部分。以下是机器人核心部件分析:

1、减速器:机器人运动的关节。减速器可以通过降低转速而提高扭矩,以传递较大的负荷,克服伺服电机功率有限导致输出的扭矩较小的缺陷。根据构架和传动原理的不同,减速器可分为 RV 减速器、谐波减速器、齿轮减速器和摆线针轮减速器等。机器人使用的减速机主要有三种:RV 减速机、谐波减速机、行星减速机,最常用的是 RV和谐波。中大力德是机器人唯一的减速器制造龙头!

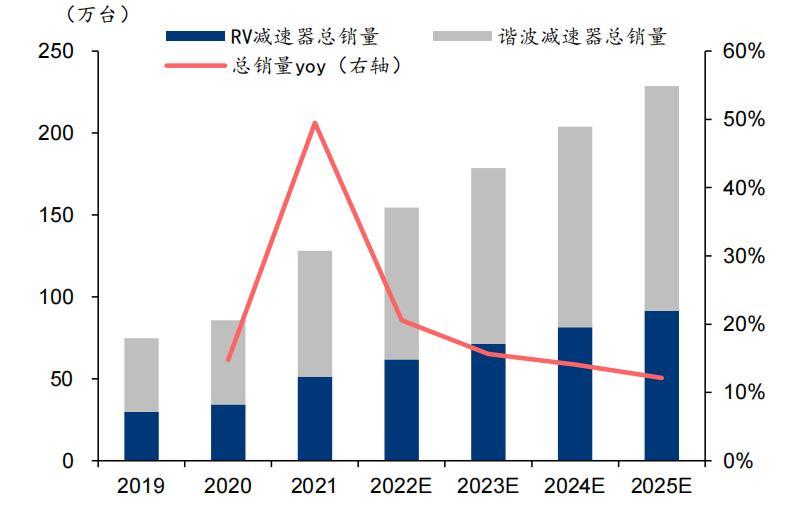

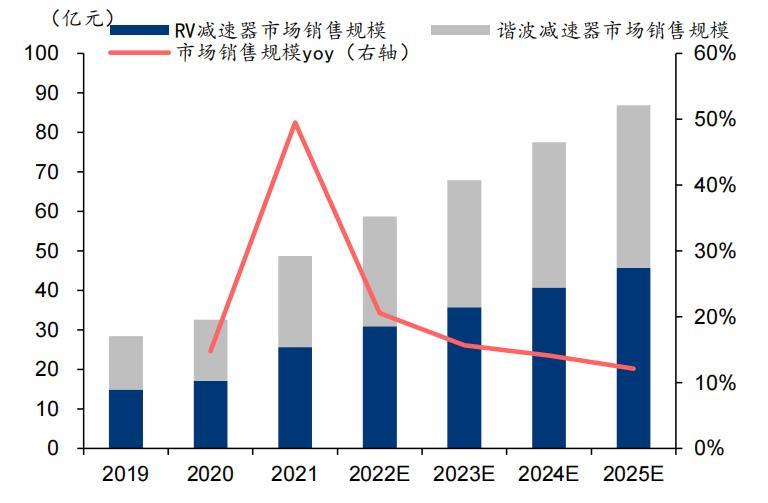

预计25年中国工业机器人RV/需求为46/41亿, 人形机器人抬升减速器需求天花板。人形机器人需要绿的谐波的部位有头颈、小臂、腕部、手部等,RV应用在腰、上臂、下臂等大惯量、高转矩输出部位。中大力德的减速器。

中国工业机器人减速器国内需求量

本文作者可以追加内容哦 !