作者:陈启 来源:启哥有何妙计

碳化硅这个赛道,大约5年前,洒家就开始关注。国内大大小心的项目几乎全部都接触过,电话会议开了不知道多少场了,产业专家也聊过一大堆,各种研报和论文也刷了不知道多少篇了。几年下来,总算是有点心得。

4年前曾经写过一篇《华为布局第三代半导体,得碳化硅者得天下》,现在来看有些内容还是过时了。所以这次我把我所有知道的碳化硅知识内容全搬上来,供大家参考,欢迎探讨。

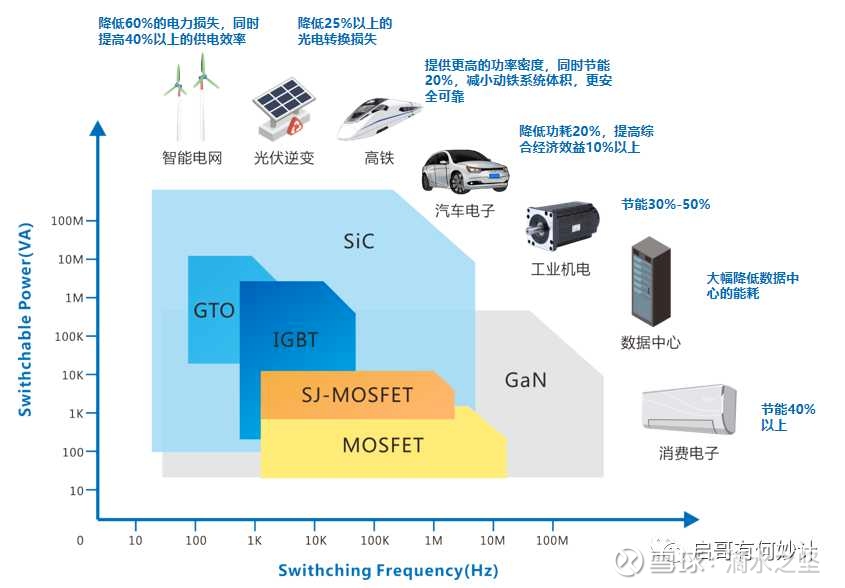

01 宽禁带半导体材料的优点

碳化硅,氮化镓有个很拉风的名字叫宽禁带半导体材料,国内也叫第三代半导体。它特指禁带宽度超过2.2eV的材料主要是碳化硅(3.2eV)和氮化镓(3.34eV);超过4.0eV叫超宽禁带半导体材料,国内叫第四代半导体材料,包括氮化铝(AlN),金刚石(C),氧化镓(Ga2O3)和氧化锌(ZnO),就是上上周美国搞制裁的那个,有意思的是美国只禁了氧化镓和金刚石,不提氮化铝和氧化锌,嘿嘿!说明他们这块不行,氮化铝可能还是日本和中国搞的出色些。

禁带宽度物理意义是实际上是反映了价电子被束缚强弱程度的一个物理量,也就是产生本征激发所需要的最小能量,自由电子获得足够的能量后能跃迁到导带,这个能量最小值就是禁带宽度。

禁带宽度直接决定着器件的耐压和最高工作温度,因此禁带宽度大的材料更适合高温高压场景。

相比之下硅禁带宽度只有1.12eV,碳化硅有三倍于硅的禁带宽度,因此承受同样电压的器件,碳化硅器件的面积要比硅器件小的多,只有1/10,电压越高面积比越明显,或者说同样面积下,碳化硅的耐压比硅强很多。

我们可以总结以下几点优点:

1、宽禁带半导体材料的禁带宽度大,击穿电场强度高,大大增加了宽禁带器件能够承受的峰值电压,器件的输出功率可以大大提高;

2、宽禁带材料具有高导热性、高化学稳定性等优点。使功率器件能够在更恶劣的环境下工作,大大提高了系统的稳定性和可靠性;

3、宽禁带材料具有优异的抗辐射能力。在辐射环境下,宽禁带器件的辐射稳定性比硅器件高10~100倍,是制作耐高温、抗辐射的大功率微波功率器件的优良材料。

4、由于宽禁带半导体器件的结温较高,它们可以在冷却条件差、热设计保证差的环境中稳定工作。

其中半绝缘型碳化硅上主要是长氮化镓外延层制造用于射频和光电器件,导电型碳化硅衬底上长同质碳化硅外延层用来做功率半导体,两者材料应用有区别。

特别是碳化硅基氮化镓,因此氮化镓衬底实在太贵了,而且碳化硅和氮化镓有非常优异的晶格匹配度超过95%,因此碳化硅上能长出高质量的氮化镓外延层,因此氮化镓外延片把碳化硅当做最好的衬底。

这就是碳化硅一材两用,得碳化硅者得天下的说法来源。

综上所述碳化硅在大功率器件制造领域,优点比硅多太多了。

从现实而言,确实硅材料的潜力基本已经被挖的差不多了,因此对材料提出了更高的诉求,于是才有碳化硅,氮化镓材料的用武之地。

碳化硅为什么会进入高速发展阶段?

人类历史上第一次发现碳化硅是在1891年,美国人艾奇逊在电溶金刚石的时候发现一种碳的化合物,这就是碳化硅首次合成和发现。随后各国科学家经过深入研究之后,终于理清了碳化硅的优点和特性,并且发明了各种碳化硅的长晶技术,产业研究前后长达70多年。

2001年的时候英飞凌就做出了第一只碳化硅二极管,然后Cree,罗姆,ST等公司也相继进入碳化硅领域,做出了碳化硅二极管,三极管,MOSFET管等,有少量科研机构用研发过碳化硅IGBT结构,但是IGBT结构的一时半刻找不到应用场景。

以前大家都知道碳化硅很好,但是问题也很多,第一长晶技术不成熟,晶体内缺陷太多,严重影响良率和稳定性,可靠性;其次是不知道应用场景,因为碳化硅器件虽然性能强,但是太贵,找不到一个很适合的商业落点。

但是这一切都被特斯拉改变,特斯拉是业内第一个提出使用碳化硅替代硅的车企,并且大胆用到特斯拉的毛豆3上,随后其他车厂纷纷效仿,碳化硅迎来大规模上车的阶段,因此业内认为碳化硅发展元年是在2019年,特斯拉这一大胆的举动,拉开了碳化高速发展的序幕。

深入研究大家发现,碳化硅各种特性完美契合汽车应用。耐高温,耐高压,优秀的高频开关能力,过大电流的能力。最关键是使用碳化硅后,能减少周围电路元件用料,这样设计大大简化,重量和体积减少非常多。

丰田曾经在7年前展示过碳化硅的模组,相比硅方案,碳化硅方案仅为传统硅方案的体积的1/5,重量减轻35%,电力损耗从20%降低到5%,理论上能提升10%的经济性,优点还是相当明显的。

最关键的是,汽车整车价值量较高,能够覆盖碳化硅较高的成本,于是碳化硅找到了汽车这一完美的落地场景,开始加速发展。

02 碳化硅现在面临的缺点和掣肘是什么?

碳化硅优点很多,但是目前也仅仅是一个小汽车应用场景上使用,还是无法大规模替代硅功率器件,业内从技术和产业角度来理解有以下这些问题。

首先碳化硅这种材料,在自然界是没有的,必须人工合成,结果必然是成本远远高于可以自然开采的材料,而且碳化硅升华熔点约2700度,且没有液态,只有固态和气态,因此注定不能用类似拉单晶的切克劳斯基法(CZ法)制备,因此第一步晶体生长技术卡住了第一步也是最关键的一步,导致原材料价格过于昂贵。

因此碳化硅6英寸衬底高达1000美金,而6英寸硅片为23美金(150元),两者实在差太多了。

缺乏高效长晶技术导致衬底片成本过于高昂,第二器件工艺还不是很完善,同时专用设备也不是很完善,又贵又少,导致FAB厂产能还没有完全扩出来,总之就是量太小,衬底价格高,工艺不成熟,导致碳化硅器件太贵,制约了大规模应用,只能在小众高端领域使用。

03 为什么碳化硅成本高?

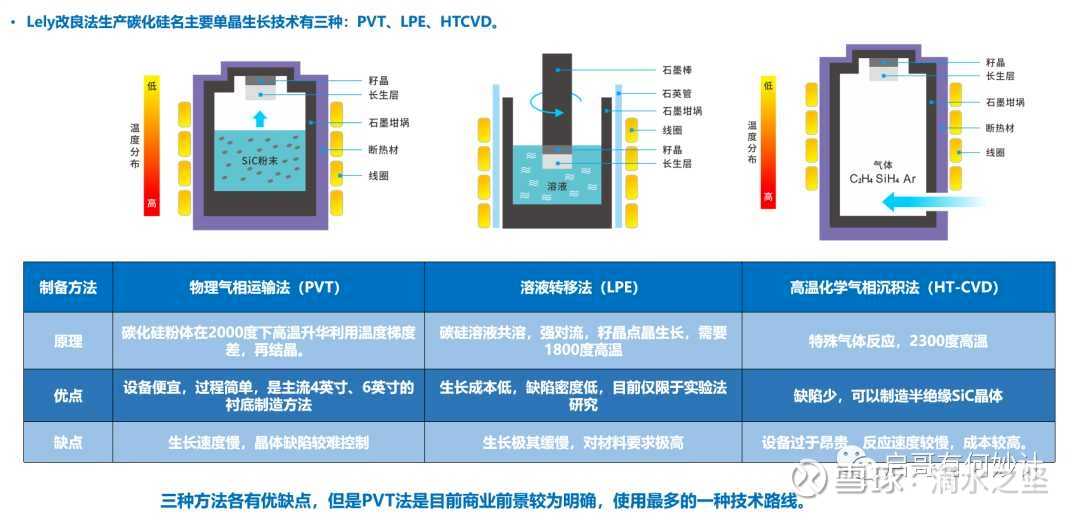

碳化硅的长晶技术大致有三种,PVT物理气相传输法,HT-CVD高温气相沉积法,以及LPE溶液法。

其中PVT比较主流,优点是简单,可靠,成本可控。CVD对设备要求太高,价格很贵,只有高质量的半绝缘衬底会用这个方法;LPE溶液法能做天然P型衬底,但是缺陷很难控制,还需要时间积累,日本公司不少专注于这个路线。

以PVT法为例,这种方案下碳化硅生长速度只有硅材料生长速度的1/100都不到,144小时只有2cm左右的厚度,实在是太慢了,要想获得更多的产量,只能靠长晶炉数量堆。

目前国外日新技研和PVA Tepla的长晶炉基本要卖到300万左右一台。国内很多公司比如露笑,东尼,晶盛机电,这些年经过技术改良和成本控制后,能做到150-200万一台甚至更便宜的价格,这个价格基本也能接受。

其次碳化硅非常硬,莫氏硬度高达9.3是高于蓝宝石仅次于金刚石的,是最坚硬的一种物质,因此切磨抛加工带来巨大的困难。

2cm厚度的碳化硅晶锭,现有技术完全切开也需要至少100小时左右,相当费时间。锯切效率高,但是破片率高,线切效果稍好,但是效率很低。

切磨抛设备日本高鸟,永安有不少新设备上线,从业内反馈效果还行,但是日本公司都有个通病,不太愿意大规模扩产,因此这些设备谁买到谁就能先把产能扩出来。

英飞凌曾经花了1.24亿欧元收购一家做碳化硅冷切割(cold spitl)技术的公司Silecrta,以希望用冷切割技术,高效率低成本得到最多的碳化硅晶片。

有人说这是激光切割技术,洒家研究后发现应该不是激光切割,而是类似离子注入法和做SOI硅片的技术比较接近的剥离技术。

碳化硅透光率很高,激光切并不合适,而且激光切割设备相当昂贵,当然离子注入法剥离也不简单,现阶段最现实的还是线切。

切割良率就真正考验各家水准了,同样3cm晶锭厚度,最终得片率是30片还是33片还是35片?每多一片都是利润!

对于磨抛而言,也有不少技术难点还未完全攻克,但是要比切略简单,无非是慢一点。由于碳化硅硬度和蓝宝石比较接近,因此蓝宝石的粗抛设备以及SLurry配方略经改良,是可以用的,细抛就要上新设备了,但是这部分设备占整体成本并不不高,大体可控。

由于现阶段碳化硅衬底直接卖的价格要1000美金左右,国内的价格基本是5500-6000左右,毛利还是很厚的,所以这些切割良率看不到,去细算也意义不大,反正都只能算到自己的成本里,别人能控制在500美金一片的成本,你是450美金还是550美金?行业内对这个良率定义不明确也有很大争议,有喊40%的,有喊50%,也有喊70%。我都不知道不知道他们是怎么算,我认为应该定个标准,每2cm的晶锭,对应最终可产出的正片晶圆数量,现阶段不用管良率,但是我估计每家都不会说,这应该是公司成本核心机密了。

04 碳化硅衬底片建厂成本和盈亏平衡点?

我粗略估算过,假设1台炉6天长2cm厚度,因此每月1台长晶炉一个月直接产能为10cm厚度晶体,考虑到实际生产状态,估计实际产出估按8cm算比较合理。

现在的水平大概是2cm厚的晶锭切30片,因此一片厚度0.66mm左右,这符合实际情况,但是实际上得到成品有一半被消耗在各种切磨抛环节上,因此实际得片率,要砍半,业内标准是0.35mm。因此8cm厚度实际每月产出120片,实际可得60片左右。

因此实际情况是一台炉子每月对应55-60片产能,当然这是理想状态,实际上可能更低。

假设300台炉子,那一个月产能就是16500片,某上市公司号称20万片/年产能,这对应16666片/月产量,基本合的上。

以300台计算,1台单价150万,为4.5亿,加上切磨抛设备1.5亿,加上动力配套,量测仪器等,不算土地和建设成本大约6个多亿,如果算上土地和建设,估计到7-8个亿左右,基本符合逻辑。

换言之,投7-8个亿下去,能得到将近20万片的年产能,按照5000元一片价格计算,有10亿的产出,产品毛利5亿,算上摊销,折旧,估计能赚1-1.5亿,相当于5年多回本,这个模型符合一般制造企业的项目的投资逻辑。再多再少都不适合了。

因此我判断一个碳化硅长晶项目赢利规模应该在300台炉子左右,能到盈亏平衡。

05 器件工艺难点在哪里?

我不是制造工艺专家,洒家就是一个干投资的,但是经过这些年的对碳化硅和设备的研究,总算工艺方面还能说上几句,说说我的看法。

衬底片完了之后就是长外延,外延之后就是一系列的光刻,刻蚀,涂胶,沉积,清洗,离子注入等工艺,和硅工艺基本一致,然后就是后道的晶圆切die,封装测试等,基本流程和硅差不多。

其中长外延,光刻胶,背面退火,刻蚀,以及氧化栅极工艺区别,欧姆接触和硅工艺区别非常大。

第一,外延。

硅的外延工艺就是普通的硅外延炉之类价格也很便宜国产的大约400-500万一台(8英寸的);碳化硅的是特殊的MOCVD/HT-CVD,且价格非常贵,基本要800-1500万人民币一台,而且产能很低,一台炉子一个月产能是30片。

外延炉主要是国外的爱思强,意大利的LPE(被ASM收购),日本的TEL,Nuflare。国内有不少公司干这个,类似北方华创,中微,以及一些小公司。

PVT法的长的碳化硅晶体天然是N型,没有P型,但是做外延层就可以调节N还是P,以及掺杂浓度(至少硅的外延层就是这样的)。

之所以要做外延层,道理也很简单,消除衬底本身的缺陷问题,提高器件良率,其次是根据不同工艺,需要做不同外延掺杂工艺。

那么对于碳化硅而言,外延之后,能明显提高良率。外延片质量和衬底质量有一定的关系,但是不是绝对100%的关系,高水平的外延能很大程度上弥补衬底固有缺陷,但是缺陷太多长一层外延也并不解决问题,但是外延长的好确实降低了器件对衬底的要求。

所以哪怕衬底有这么点瑕疵,外延之后,依然能用!现阶段,是有衬底就行了,所以哪怕衬底质量有些问题,依然能用,敢用原因就在这里,碳化硅需求太旺盛了。

其次器件是在外延层上,除了IGBT那种垂直穿通型的结构,大部分都是在外延层上做的结构,衬底甚至还要减薄,剥离,反正有相当一部分衬底都要被剥离,有点小问题也所谓,因此外延工艺降低了器件对衬底的要求,至少二极管之类肯定是能用的。

第二,光刻胶与曝光工艺。

我一直以为碳化硅曝光和硅基本一致,后面发现并不是这样,还是那个问题碳化硅有很好的透光性,普通6英寸光刻工艺的硅的光刻胶是完成不了曝光工序的!必须用的是一种特殊光刻胶?干膜光刻胶?具体名称我叫不上来了,反正和硅肯定不一样。

第三,刻蚀。

这里涉及非常复杂的工艺结构问题,现在玩碳化硅的国际三大家,英飞凌,罗姆,和CREE。

其中CREE主要搞平面型,英飞凌的是非对称半包结构,罗姆是双/深沟槽结构,还有一个住友整过一个接地双掩埋。

之所以英飞凌和罗姆要整这么复杂的沟槽结构,原因很简单,碳化硅和硅不一样,掺杂后的扩散推结动作异常困难,只能搞挖沟槽。其次,是增加功率/面积比,相比之下沟槽能比平面型降低30%的成本,这招业内俗称“偷面积”,能偷30%,相当可观了!

显然CREE平面型的刻蚀工序就不会很多,但是英飞凌和罗姆都是类似沟槽结构,刻蚀工序必然又多又复杂。

到现在这沟槽结构已经异常复杂,已经变成多级沟槽。洒家推测,以后的碳化硅刻蚀设备不仅仅是一个台ICP刻蚀,应该是一台ICP-CVD刻蚀设备,在挖多级沟槽的时候,一边挖一边砌墙,刻蚀与沉积保护膜同步进行。

第四,栅极工艺的问题。

罗姆曾经吃过亏,整个碳化硅一大块面积都糊了。洒家请教过很多专家,有部分人的认为,问题出在氧化栅极上,MOSFET的栅极就是这一层二氧化硅。

相比硅上整一个二氧化硅栅极,碳化硅上整一个二氧化硅就不这么简单了,显然两者界面的接触显然是不如硅的二氧化硅,因为碳化硅里面有碳原子,如果界面不清晰形成团簇,就极容易发生问题,尽管现在业内过1000小时的案例比比皆是,但是我始终觉得这是影响碳化硅MOSFET长期可靠的性的一个大问题,急需新材料和新的薄膜沉积工艺,来解决这些问题。

第五,掺杂问题。

碳化硅最烦就是这个离子注入掺杂问题,因为碳化硅的N型掺杂氮,P型掺杂是铝。这铝原子比硅原子和碳原子大太多了,简直异物插入!因此需要高能粒子注入机,目前只有应材和爱发科有,爱发科的机台适合小批量生产,应材的产能更大但是更贵,都300万美金朝上的价格,不管爱发科还是应材都是1年半起步的订货周期,一台设备就是产能,看谁动作快。

硅离子注入机能改,但是代价不小,效果一般,建议买新的,这个钱必须花。

第六,退火。

掺杂完了,退火工艺也和硅不一样,是一个点一个点的激光退火!国内类似大族的激光设备是可以用的。

第七,背面欧姆接触。

同理离子注入,半导体与金属接触会形成势垒,当半导体的掺杂浓度很高的时候电子可以借助“隧穿效应”穿过势垒,从而形成低阻的欧姆接触,形成良好的欧姆接触是有利于电流的输入和输出,因此选择什么金属材料对于碳化硅做欧姆接触很重要。

这些应该是都是目前碳化硅工艺遇到过的问题和难点,我只能说个大概,欢迎大佬指正。

06 碳化硅二极管和MOS管谁需求大?和IGBT比呢?

首先科普一个概念,碳化硅是一种材料,IGBT是一种器件结构,两者并不能直接对比。

理论上碳化硅也能做成IGBT结构,对应超过10000V的领域,但是目前没有找到应用场景,工艺不是很成熟,属于早期摸索阶段。

之所以会出现IGBT这种结构,就是因为MOSFET没有办法对付高压领域。所以IGBT之父巴利加博士早在1980年代出整出这种结合MOS和BJT优点的器件。洒家前文写过IGBT历史,各位自己去看。

现在碳化硅材料的出现完美的克服了MOSFET的缺点,因为碳化硅材料本身就有很强的耐压能力,所以大家会说碳化硅MOSFET未来会取代硅基IGBT。

从实际产业状态看也确实在一点点替代。

但是碳化硅的MOSFET,上面我列举了一大堆技术难题,产业还在摸索,现在实际情况用的最多的还是碳化硅二极管+硅基IGBT的混合模块方案。

这混合方案是一个相当接地气的方案,性能有提升,损耗能降低,成本可控制,效果非常好!

讲一下为什么会是碳化硅二极管。

首先二极管种类繁多,按照特性分类有整流二极管,开光二极管,肖特基势垒二极管,齐纳二极管,用于高频的领域的高频二极管。根据不同的材料工艺等分的种类太多的。

碳化硅二极管,现在主流应用就是看到的碳化硅SBD,肖特基势垒二极管。

一般的二极管是利用PN部结合来发挥二极管特性,而肖特基势垒二极管是利用了金属和半导体接合产生的肖特基势垒,另外一还有一种管子也是这种金属与半导体接触,形成结区的叫MESFET(金属半导体接触势垒场效应管)

SBD与一般的PN结二极管相比,具有正向电压 (VF) 低,开关速度快的特点。但漏电流 (IR) 大,有如果热设计错误则引起热失控的缺点。

之所有会有碳化硅SBD,就是因为碳化硅SBD弥补了硅 SBD 的不足,许多金属,例如镍、金、钯、钛、钴等,都可以与碳化硅形成肖特基势垒高度超过1eV 以上的肖特基接触,有些金属势垒积累非常高比如,Au/SIC超过1.7eV。

因此碳化硅SBD,其实干的是JBS(高压结势垒二极管)的活。

于是,SBD 成为人们开发碳化硅电力电子器件首先关注的对象。它是高压快速与低功率损耗、耐高温相结合的理想器件。目前国际上相继研制成功水平较高的多种类的碳化硅器件

之所以会有二极管,这些玩意儿存在,主要是在功率模块里。

一直IGBT模块里,并不是只有IGBT,里面还伴有大量的各种保护元件——TVS (Transient Voltage Suppressor)。而TVS主要是由超快整流二极管(快恢复)FRD组成,碳化硅SBD的目标就是取代FRD。

相比之下碳化硅SBD优点太多了,电阻小,正向损失小,击穿电压大;正反向特性随温度和时间的变化很小,可靠性好;反向恢复特性,反向恢复电流小,开关损耗小。

总之上了碳化硅SBD可以显著的减少电路的损耗,提高电路的工作频率。而且还省了很多器件!原来十颗FRD的活,2颗碳化硅SBD就能搞定!因此体积,重量,周围电路以及被动件全部都省下来了!

关键是SBD制造简单,良率高,产品可靠性好,工序要比MOSFET简单多了,毕竟它只是一个二极管!

现在价格实际价格也比较能接受,650V的管子,也就几块钱,大家都用得起。

碳化硅的成本如何?何时能迎来行业拐点?

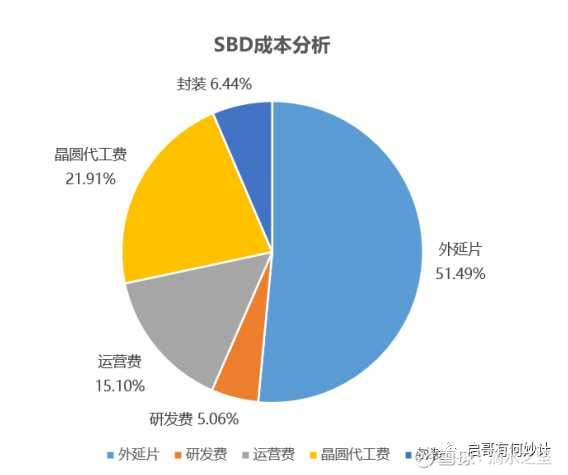

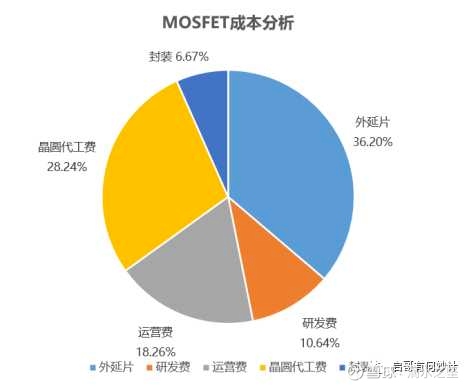

碳化硅6英寸导电片的成本是1000美金,外延片是1500美金,做好器件3000-4000美金的价格了。

国内实际售价是6英寸的SBD wafer大约能卖2万元,单颗成本封装好后卖2-3元(具体看几A),如果是MOSFET wafer,能买到3万多。

外延片+代工费要占70%的成本。

现在是衬底贵,外延贵,代工产能也少。

国内现在能代工的产能最多也就3000片一个月的量,远远无法满足需求。

不考虑代工的量,如果碳化硅6英寸衬底的价格能从1000美金降低到750美金,能吃掉高端IGBT所在增量市场,如果拉到550美金一片,基本碳化硅模块成本和硅IGBT模块成本打平,甚至考虑综合成本还更便宜,因此能吃掉硅IGBT的存量市场。

所以你看到国内但凡搞功率半导体的,没有一个不做碳化硅的,人人都知道这个拐点迟早要到,预测是5年以后。

国外已经有碳化硅8英寸,国内现在水平如何?

国外Cree已经做出的8英寸碳化硅衬底片的消息相信大家都知道,我个人认为短期内碳化硅8英寸衬底意义不大。

道理很简单,现在全世界8英寸厂,产能都很饱和,技改一条8英寸线代价不小,而且设备又贵又难定,为什么放着MCU,IGBT,MEMS,电源管理IC的钱不赚要折腾8英寸碳化硅?这不是有病么?

很长一段时间内主流一定是6英寸。6英寸的很多设备相对比较充裕,价格也比8英寸的便宜多,投资总金额也小很多,换句话说盖条6英寸碳化硅线要赚钱不难。新盖一条8英寸线,设备又贵又难找,动辄十多亿的投入,根本赚不了钱。所以不用担心国内才6英寸,国外8英寸追不上怎么办?只要6英寸上成本有优势,就一直会有6英寸线市场,4英寸到现在是真的没有成本优势,所以会上6英寸。

07 产业链上最价值大?

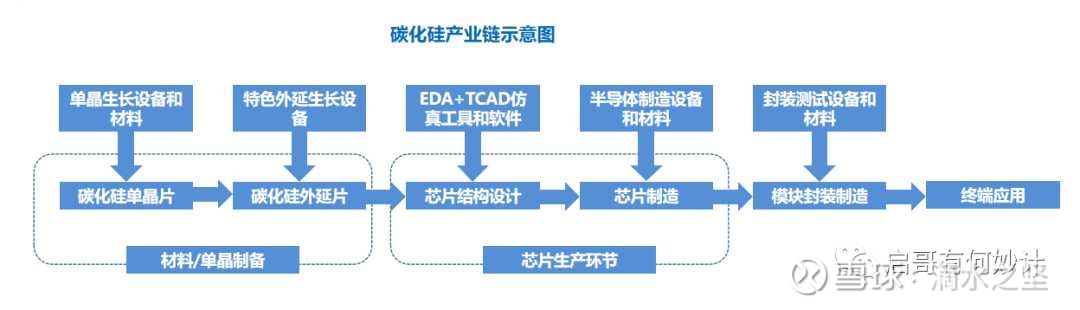

碳化硅的产业链基本同硅基包含

长晶-衬底片-外延片-设计/器件加工-模块/封装-下游应用,具体看下图。

我依然认为现阶段材料价值大,现在问题就是原材料又贵又少,这东西不降低,不扩产,碳化硅说大规模爆发都是虚的。

其次是干模块的设计公司,如果有产能保证,加上自己有一定的封装技术,类似斯达那种,很容易就把碳化硅模块/混合模块给干上来。现在不管是汽车还是光伏逆变器,风电逆变,对功率模块的需求非常大。

建厂是个先苦后甜的活,因此前期摊销和折旧是一个巨大的包袱,但是挺过去就是巨大的盈利点,属于长坡厚雪的赛道。而且工艺有很多know how,属于自己的核心技术,外面的是看不懂,也模仿不来的。

世界上干功率牛逼的欧美大厂都是IDM模式,干功率也确实适合做IDM,更何况碳化硅还有这么多特殊的工艺。这些特殊的工艺都能成为和竞争对手厮杀的底牌,所谓的性能,良率,性价比其实核心还是这些特殊工艺。

设备上价值也很大,这些年国内巨大的投入已经预示着搞碳化硅特色设备的公司一定会过很幸福。不完全统计,国内号称要投入1400亿,哪怕实际只有400亿投入,那对应特色设备至少有200亿的碳化硅特色设备的增量市场!

包括,刻蚀,沉膜,退火,离子注入等设备机会都很大!

08 碳化硅的市场有多大?

根据市场调研机构Yole Dveloppement的数据,2021年碳化硅功率器件的市场规模超过10亿美元,并预计到2025年,这个数字将超过37亿美元,年复合增长率(CAGR)超过34%。

另一家知名产业研究机构集邦咨询也做出了类似的判断,认为化合物半导体功率器件的市场规模将从2021年的9.8亿美元,成长至2025年的47.1亿美元。碳化硅占据主要份额,2025年预计达到34亿美元,略低于Yole的预测。

而在碳化硅功率器件的应用领域中,新能源汽车是重中之重,2021年采购量占全部用量的三分之二,之后这一比例还将逐渐提升,在2025年达到76%。

实际上我更乐观。

现在IGBT市场一年全球大约是80-110亿美金,如果按照我的设想,降低到750美金的成本,吃掉增量市场就是30%,就有30多亿美金了,如果降低到550亿的成本, 能吃到存量市场至少要占50%以上,那是50多亿美金。我认为碳化硅会一直卷硅的IGBT/MOSFET,卷到到低于2000w产品,卷不动为止,这至少有50%以上了,所以碳化硅干到50亿美金的市场规模,我觉得未来是很有可能的

盘点国内碳化硅公司

碳化硅衬底公司现在至少有天岳,天科,同光晶体,中电2所,三安,神州科技,世纪金光,超芯星,中科钢研,露笑,东尼,晶盛机电,以及浙江晶睿,大和热磁等要进军的企业。

外延主要是瀚天天成和天域,天科,天岳也有一部分外延能力,中电科的国盛,普兴等。

有器件制造就更多了包括,华润微,士兰微,瞻芯,世纪金光,泰科天润,基本半导体,三安,积塔,启迪(长光),扬杰科技,中车时代,芯光润泽等等,以及民德电子搞的广西微,他们把以前东芝的一条线给搬回来了,设备还算齐全。

设计公司也有不少,以斯达之类的功率模块为主。

本文作者可以追加内容哦 !