2022年上半年中国新能源乘用车占比世界新能源车份额59%,位居全球第一。工业和信息化部数据显示,我国新能源汽车产量已连续7年位居世界第一。中国已经成为全球最大的新能源汽车市场,中国汽车工业协会预测,2022年国内新能源汽车销量将达到550万辆。

今年7月,新能源汽车产销量分别达到61.7万辆和59.3万辆,同比增长均为1.2倍,2022年前7个月,新能源汽车产销分别达到327.9万辆和319.4万辆,中国市场新能源汽车的渗透率达到21.6%。

在新能源汽车的供应链上电池、电机、电控、功率半导体;视频传感器、激光雷达、控制器、执行器件等硬件正在成为新的重要组成部分。对半导体产品需求指数级的增长与产能扩建速度之间的矛盾导致多家整车企业曾因为芯片缺货不得不停产、减配。

供应链的稳定和智能化技术的加持是头部新能源车品牌销量持续上升的重要因素。在国与国之间科技竞争日趋白热化之际,实现汽车半导体自主可控的迫在眉睫。车规功率半导体作为新能源汽车的重要组件,无论整车企业还是功率半导体企业都在瞄准这一赛场。

潜力巨大的车规功率半导体市场

由于新能源汽车电池动力模块都需要功率半导体,混合动力汽车的功率器件占比增至40%,纯电动汽车的功率器件占比增至55%。按照纯电动汽车半导体单车价值750美元计算,功率半导体单车价值量约为455美元,相比传统汽车新能源车队功率半导体需求提升接近9倍。在众多被新能源汽车带动的半导体产品中,汽车功率器件市场成为受益最大的赛道之一。

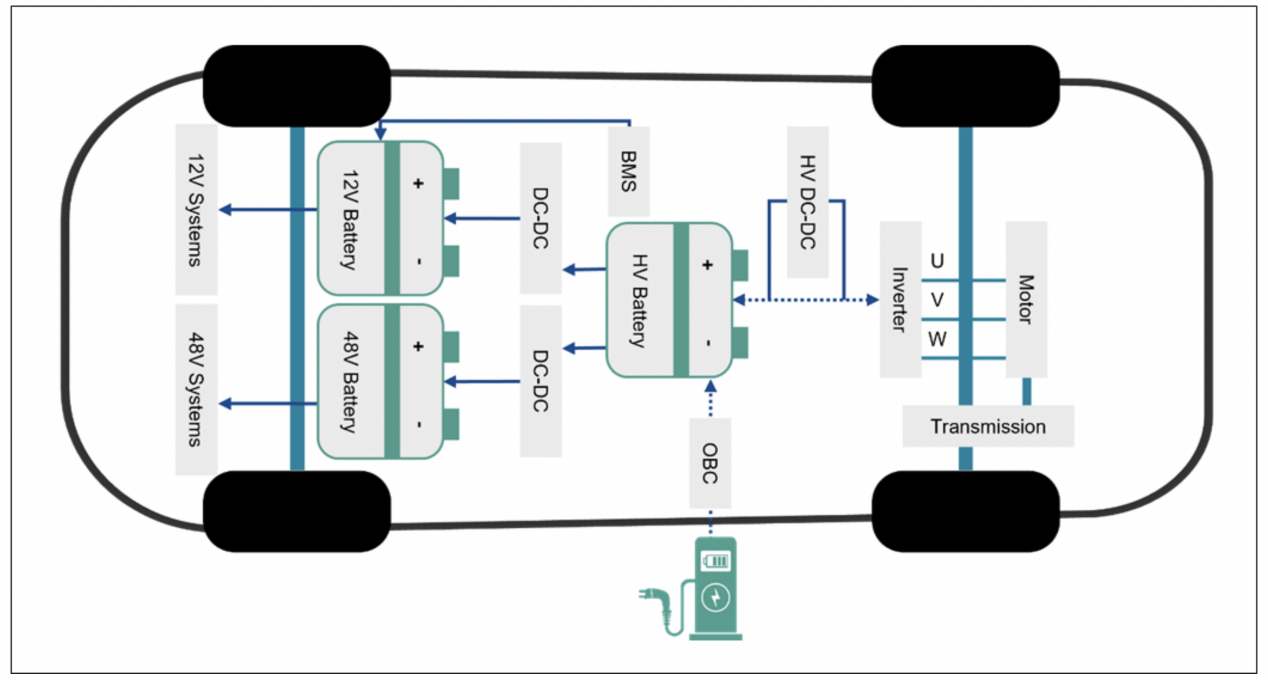

新能源汽车动力总成的简化示意图,来源:Amoker

根据英飞凌给出的数据,插混合纯电车型中,电动机成为了主要的动力输出来源,功率半导体的平均价值量上升到330美元,整体单车半导体含量也上升至834美元。因此在汽车的电动化进程中,功率半导体的用量和价值量增长十分显著。其中最具代表性的两类功率器件为IGBT和MOSFET。

IGBT作为一种耐高压、高频的电力电子开关器件,在汽车上的应用主要以高压电能变换为主,最核心的应用为主驱逆变。其余应用也包括车载OBC及电池管理/车载空调/转向助力等高压辅助系统,此外也应用于各类直流和交流充电桩.

MOSFET则广泛应用于汽车上的低压用电器,如电动座椅调节、雨刷器等所用的直流电机、LED照明、电池电路保护等应用。车规IGBT模块承受电压高、过电流大,在汽车电动化进程中价值量提升最为明显;MOSFET应用更为广泛,高端车型用量可达400个,随着汽车高端化和智能化趋势,车载用电器将日益增多。

据Omida预测,2019年中国功率半导体市场规模达到177亿美金,占比全球市场比例高达38%,2024年市场规模有望达到206亿美金。

车厂进入功率半导体赛道

在新能源汽车的竞争中,汽车企业如何在成本控制和供应链能力上取得领先是关键之一。要发展新能源汽车,就绕不开功率半导体。为此,近年来大批新能源汽车企业纷纷扎进这一领域。

车厂进入造功率半导体主要有两种类型,一种是类似比亚迪半导体,依靠自有整车平台进行生产,目前比亚迪半导体已经实现了累计逾百万辆的IGBT模块装车量。但由于功率半导体器件进入有一定门槛,更多的车厂选择通过合资的方式实现快速量产。

上汽集团与英飞凌公司合资设立上汽英飞凌,上汽英飞凌已经大批量生产车规级IGBT,并广泛应用于国内众多新能源汽车。东风汽车与中国中车联合成立的智新半导体,智新半导体于2021年7月正式将IGBT生产线投入量产,该产线以第六代IGBT技术为基础,首批下线的IGBT模块将搭载于东风风神、岚图等自主品牌车型上。据悉,智新半导体建成的一期年产能为30万只,二期建成后,年产能将达120万只。与此同时,智新半导体碳化硅模块也已进入研发阶段。

2021年5月吉利汽车旗下威睿电动汽车与芯聚能半导体,2022年4月该公司宣布“芯聚能碳化硅主驱模块”成功登陆“smart精灵#1”量产纯电动车,成为内地第一批由第三方提供的、进入量产乘用车的碳化硅主驱模块,也标志着芯聚能半导体碳化硅模块和使用碳化硅模块的控制器均已进入量产状态。

2022年8月理想汽车与国内半导体领先企业湖南三安半导体共同出资组建的苏州斯科半导体公司打造,预计2022年内竣工后进入设备安装和调试阶段,2023年上半年启动样品试制,2024年正式投产后预计产能将逐步提升并最终达到240万只碳化硅半桥功率模块的年生产能力。

传统功率器件大厂志在千里

除了造车新势力,国内传统功率半导体大厂也选择在汽车功率半导体赛道上深耕,如斯达半导、中车时代、士兰微等,这几家企业都已经正处于快速市场化阶段。

斯达半导整体进展相对较快,该公司的产品在一些中小功率的电子电控上已经有批量应用,但在超过100kW的中大功率电子电控产品上应用比较少。据斯达半导发布的2021年财报显示,斯达半导生产的应用于主电机控制器的车规级IGBT模块持续放量,合计配套超过60万辆新能源汽车,其中A级及以上车型配套超过15万辆,同时公司在车用空调,充电桩,电子助力转向等新能源汽车半导体器件份额进一步提高。

斯达半导基于第六代TrenchFieldStop技术的650V/750V车规级IGBT模块新增多个双电控混动以及纯电动车型的主电机控制器平台定点,1200V车规级IGBT模块新增多个800V系统纯电动车型的主电机控制器项目定点。同时基于第七代微沟槽TrenchFieldStop技术的新一代车规650V/750V/1200VIGBT芯片研发成功,预计2022年开始批量供货。

中车时代建有6英寸双极器件、8英寸IGBT和6英寸碳化硅的产业化基地,现有4英寸碳化硅芯片线年10000片/年的能力。中车时代主要以新能源车低压IGBT为主,现已获得广汽、东风等车厂的批量订单。此前理想汽车由于英飞凌IGBT产品供应不上,中车时代的IGBT凭借在成本和交期方面的优势,成功在2021年5月进入理想汽车供应链。

4月12日,中车时代半导体拟投资4.62亿元进行碳化硅芯片生产线技术能力提升建设项目,项目建设工期24个月。项目建成达产后现有4英寸碳化硅芯片线将会提升到6英寸,产量将提升至25000片/年。

士兰微基于公司自主研发的V代IGBT芯片的电动汽车主电机驱动模块,已在国内多家客户通过测试,并已在部分客户批量供货。目前公司正在加快汽车级和工业级功率模块产能的建设,预计今后公司PIM模块的营业收入将快速成长。据士兰微相关负责人表示,该公司的IGBT模块B1、B3已进入批量供货阶段,

华润微功率器件事业群加快6英寸IGBT产品升级以及8英寸IGBT技术平台开发和产品系列化研发,IGBT模块积极拓展汽车电子领域等中高端市场的头部客户以国际汽车大厂审核为契机,积极推进汽车电子体系建设,参照车业项目流程,进行产品立项研发及AEC-Q101体系考核,完善车规级产品体系与供应能力。ICVIEWS了解到,华润微预计将在今年年底推出车规级功率器件。

捷捷微电此前表示,汽车电子将成为公司未来重点拓展的市场之一。目前,捷捷微电在与中科院联合攻坚以搭建800V~1200V车规级碳化硅MOSFET,搭建650V及以上车规级IGBT平台。8月16日,捷捷微电功率半导体“车规级”封测产业化项目已开工,正在进行厂房等基础设施和配套的建设,建设期在2年左右。

共同吹起汽车功率半导体国产化的号角

造车新势力新造车品牌需求量相对较小,对半导体大厂的议价权相对较弱,出于成本控制和供应链保障的原因,造车新势力在功率半导体产品上已经向国内的厂商打开了大门。

目前,零跑汽车导入了士兰微的产品。士兰微的IGBT模块B1采用IGBT4芯片,适用30-60kW的电动汽车,即A00级车,被零跑T03大量采用。

小鹏汽车导入了中车时代的产品。而在此之前,小鹏汽车和理想汽车类似,同时还评估了包括斯达半导、比亚迪半导体等在内的多家本土半导体企业的IGBT供应能力。

无论是造车新势力下场,还是传统功率半导体大厂发力车规赛道,可以确定的是,国产车与国内半导体厂商的合作与沟通正在变得更加密切。这对于国产汽车和国产半导体厂商都是件好事。

本文作者可以追加内容哦 !