前文对定期支付基金做了分类,也介绍了两种支付方式的差异,本文用公募定期支付基金作为案例,介绍一下不同定期支付方式对市值的影响。

定期支付基金由于存在定期自动赎回的机制,会导致持有人的持仓份额随时间流失而减少,进而会影响持仓市值。具体影响有多大?这是个有意思的问题,不妨用真实的基金来还原一下。

下面,我们以交银定期支付双息平衡为例,这只基金在合同中约定支付比例为6%,虽然是比例支付,但我们可以用它测算定额支付和递增定额支付的情形。为了更好地还原现实场景,我们用2%的通胀率把月支付金额进行折现。

首先是比例支付,能买到的定期支付基金都是这类。如下图,在2015年1月初投入20万元(不考虑申购费,下同),从2015年2月初到2022年9月初,每月把市值的6%/12对应的份额赎回支付给持有人,总共92期,共支付19.02万元,期间,每期支付金额在1000-3500之间。支付后剩下的市值45.07万元,而如果期间不发生任何支付,期初投入的20万元如今市值71.48万元,比前两者之和多7.39万元。

然后是定额支付,这是比较贴合实际的一种支付方式,大部分年金险都是定期定期额支付的,特点是每期支付的金额是相同的。如下图,假设与上面的案例相同,在每月支付1000元的情况下,总计支付9.93万元,支付后剩下的市值为56.07万元,而如果不发生支付,当初的20万元至今市值为71.48万元,比前两者之和多5.48万元。

最后是递增定额支付,这种方式是考虑到通胀会导致生活成本上升,因此,5年前每月1000就够生活,现在可能要1333才够,估计没有资管机构会开发如此复杂的产品。如下图,假设支付金额每年增加6%(为了让效果更明显),年内每期支付金额相同,92期共支付了12.16万元,支付后剩余市值53.43万元,如果不发生支付,期初的20万元如今市值71.48万元,比前两者之和多5.89万元。

总结一下,上面的三种情况,可以说明以下几点:

1.比例支付是比较简单的,与投入资金多少关系不大,都能获得确定比例的现金流,这对资管机构是比较友好的,对个人来说就必须面对现金流波动大的问题。

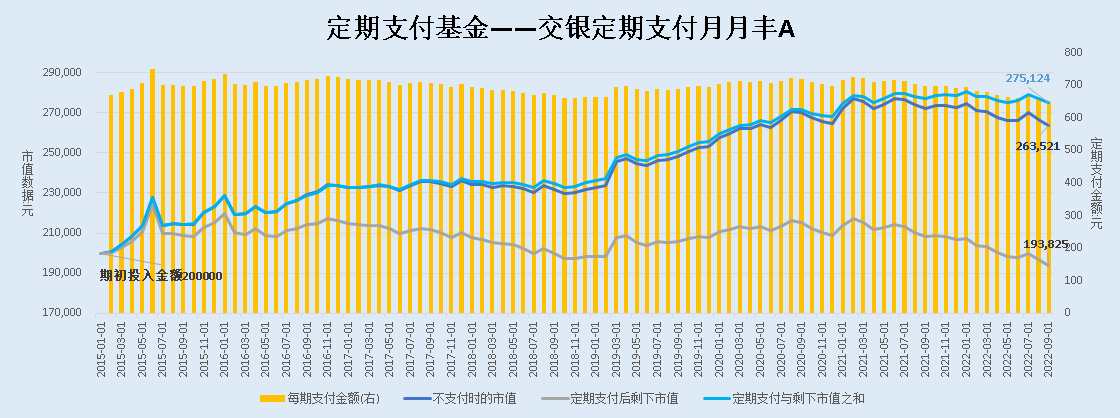

2.比例支付其实还有一个潜在的问题,就是比例确定的问题,我们看到有些定期支付基金是每年重新确定支付比例,以便参考上一年度的收益率,无论如何,这个比例最好低于基金的长期年化收益率,否则,债基的规模会受明显影响,如下图,这只6%支付比例的债基,支付后市值几乎很难“抬起头”来。

3.定额支付与定增定额支付容易理解,但是没有产品可供选择,因此投资难度反而比较高,适合纪律性较强的投资者亲自实践。定额支付长期看几乎一定会侵蚀本金,但是只要安排得当,资金的使用效率是较高的。

数据来源:choice,截止20220930

文中涉及基金不代表推荐,仅举例使用。

- 交银定期支付双息平衡混合(519732)

- 工银月月薪定期支付债券A(000236)

- 博时双月薪定期支付债券(000277)

4.上文的几种案例中,不管是哪种支付方式,不支付时的最终市值,都比发生支付时的总支付及剩余市值之和要高,这种情况其实是很正常的,毕竟享受了稳定现金流、可观的支付后市值增值之后,不能既要又要还要。但是,如果通胀率足够高,情况也会逆转,比如,把通胀率拉到6%,这只年化支付率为4%的偏债型定期支付基金,不支付时的市值就处于下峰了。

本文作者可以追加内容哦 !