2022年11月20日 08:38

来源: 财联社

摘要

【库存成半导体反转前瞻信号?基本面拐点或在落在这一时间窗口】巴菲特建仓台积电消息传出后,15日A股半导体板块也迎来一日狂欢。翻阅各家机构分析师相关研报可以发现,“拐点”、“底部反转”等词汇近期开始密集出现。综合研报及业内公司表态可以看到,终端厂商去库存力道减弱,而部分公司去库存也已取得一定成果。

巴菲特建仓台积电消息传出后,15日A股半导体板块也迎来一日狂欢。翻阅各家机构分析师相关研报可以发现,“拐点”、“底部反转”等词汇近期开始密集出现。

综合研报及业内公司表态可以看到,终端厂商去库存力道减弱,而部分公司去库存也已取得一定成果。

先看终端——终端厂商砍单与高库存水平一直是压在行业头上的两朵“乌云”,如今这两大负面因素终于出现了减弱信号:

国信证券11月7日报告称,根据产业链跟踪情况,临近“双11”时,品牌终端厂商去库存力度减弱。虽然向上游芯片、模组、零部件等环节的补库存需求传导未在Q3充分体现,但苹果新机量产的同时,10月以来安卓整机组装环节的订单及稼动已有所改善。

方正证券分析师陈杭也指出,主导消费芯片价格的库存已开始边际减少,同时价格下跌力度也已减缓。

另外,本月中下旬,已有部分上游公司作出了“库存问题有望改善”的表态,例如:

兆易创新16日表示,目前消费类市场去库存效果明显,有见底迹象;

沪电股份也表示,客户开始缩减先前因恐慌而重复下单的库存,公司先前订单形成的存货,随着客户去库存,陆续提货,也将随之消化;

晶丰明源、富满微、敏芯股份均透露,库存水位正在下降,但具体给出的问题解决时点却各不相同——晶丰明源预计年底便可恢复健康水位,而另外两家公司则将改善拐点时间放在了明年上半年之后。

相较之下,机构分析师给出的库存拐点时间则更为乐观:

有分析师将目前看作“消费芯片库存高位的拐点”与“利空出尽的圆弧底拐点”;国盛证券则将数字芯片的库存/毛利率拐点放在今年Q4与明年Q1;中邮证券则预计,明年上半年行业库存去化将迎来明显成效。

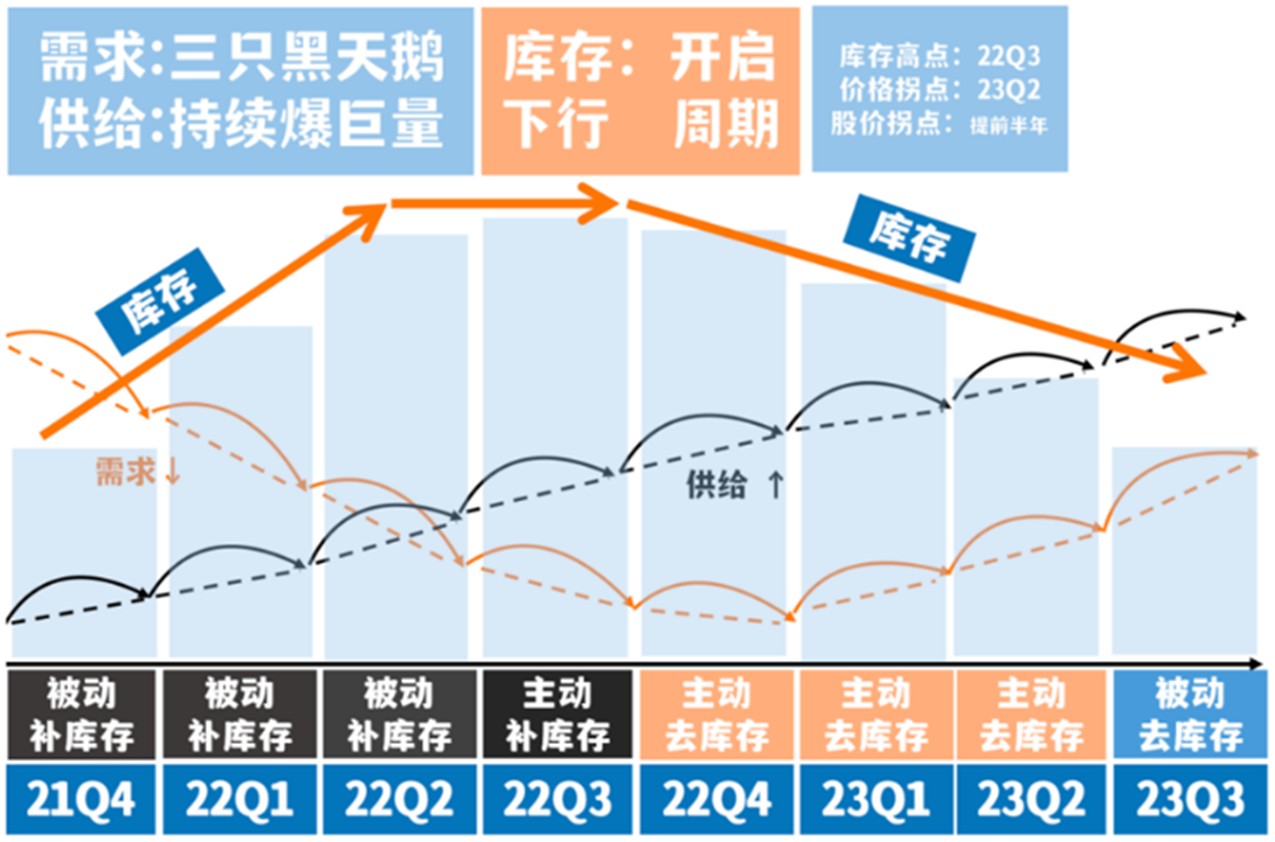

图|消费芯片库存周期传导图(来源:陈杭)

实际上,回看三季报存货数据,的确已有多家半导体公司存货金额环比降低/持平,包括有研新材、唯捷创芯、晶丰明源、博通集成、明微电子、澜起科技等。

但值得注意的是,放眼整个芯片行业,Q3存货环比降低/持平的公司仅是小部分,占比甚至不及15%;更多的公司存货金额环比仍大幅攀升,例如中芯国际(环比增加23.62亿元,下同)、韦尔股份(+14.69亿元)、北方华创(+8.64亿元)等。

基本面拐点何时到来?

复盘半导体周期时,中信证券曾指出,股价较半导体行业基本面具备前瞻性,即通常股价会领先基本面半年左右,提前达到阶段高点或触底。

那么,若从这一规律出发,近日半导体板块走强,是否预示着半年后行业基本面的“春暖花开”?

此前台积电、中芯国际、格芯等相继给出不甚明朗的Q4展望,业内近期还传出IC设计公司晶圆代工违约案例——台湾电子时报15日报道指出,在这一系列消息背后,主要是由于去库存进程缓慢、需求未见显著拉升,产业链公司选择在Q4一次性自曝所有坏消息,期待快速落底后再重振旗鼓。

多只黑天鹅盘据多时,该报道提醒,业内预计半导体与电子产业链业绩最差情况或将落在2022年第4季及2023年首季。

与台湾电子时报略有不同的是,卖方机构似乎更关注回暖趋势,总体上分析师给出的拐点预期基本在明年Q2前后:

中信证券认为,目前半导体产业正处于探底阶段,随着明年下游需求逐步回暖(预计2023年手机需求修复,智能汽车&风光储&AIoT&信创需求持续强劲),预计相关芯片厂商库存Q2末有望回到正常水平,分析师看好半导体产业在2023年Q2前后触底重回上行阶段。

陈杭则给出观点称,半导体产业修复主要分“三步走”:

(1)供给侧反弹:全面跌破现金成本价后,供给收缩后,库存开始下降,厂商主动去库存——目前是第一阶段附近(2022年Q4至2023年Q2);

(2)需求侧修复:预计明年Q2后看全球需求修复+被动库存,届时有望涨到正常利润线;

(3)需求暴增+供给平稳:主动补库存,处于暴利状态。

机构进一步预计,消费电子产业链景气度已领先于财务数据,开始筑底回升,配置性行情有望领先产业链同比增速的大幅改善而发生。

文章来源:财联社

原标题:库存成半导体反转前瞻信号?基本面拐点或在落在这一时间窗口……

本文作者可以追加内容哦 !