- 弊端——各地对本土品牌过于保护,不利于市场化的构建,以及合理的良性竞争

格力电器于2021年8月收购珠海银隆,占股比例30.471%(不包括董明珠个人持股),后改名为“格力钛新能源”,主要从事于钛核心材料、电池、电机电控、充电设备、智能储能系统、纯电动整车研发、生产、销售为一体的新能源企业。根据格力电器2022年半年报披露,2022年1-6月份绿色能源收入为19.26亿元,同期格力钛的营收为11.607亿元,占绿色能源营收的比例达60.6%。企业经营方面,格力钛上半年亏损高达6.58亿元。总负债与总资产也不相上下,同期格力钛总负债值为242.75亿元,而总资产仅比总负债高出15亿元人民币,负债率高达近95%。

本人只在珠海和成都的大街上看到过格力钛旗下的“五环新能源纯电车”,其余地方从未见到过(如果您所在的城市有看到过格力钛新能源客车请麻烦在下面留言),而珠海全域的公共汽车全部都采用广通五环汽车(格力钛旗下全资子公司),这也正是国内地方保护政策凸显得淋漓尽致的现象,亦是地方对本土企业过于保护的具体表现,反映出国内统一大市场构建不足的弊端。本地保护政策下不利于自由开放市场化的构建,合理的市场良性竞争会被扼杀在摇篮中,使其不得萌芽,最终也会导致资源向错误的方向配置的危害。

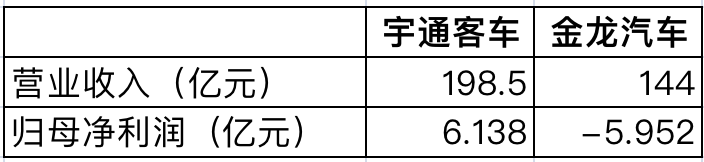

下表是国内商用客车的头部企业宇通客车和金龙汽车2021年的营收与净利:

表二

在2022年上半年宇通和金龙两家企业的营收分别为74.1亿元、60.82亿元。格力钛与业内龙头比较,完全不在一个数量级别,相差较大。先不探讨谁家的电池技术的优劣以及成本的高低,国内也不乏像比亚迪之类新能源汽车的龙头企业生产商用客车的厂家。

根据交通运输部数据,2015-2019年中国城市客运量维持在1260-1304亿人次,平均达1280亿人次每年。2020年锐减至871.9亿人次(由于受到新冠疫情的影响),随后2021年升至993.8亿人次。从结构分布来看,2021年中国城市客运量分运输方式构成中,公共汽电车占比49.2%,巡游出租车与城市轨道交通分别占比26.9%、23.9%。在公共汽电车分燃料结构类型分布分析,纯电动车占比59.1%,剩余部分占总数比超过10%的燃料类型分别为天然气车(15.7%)、混合动力车(12.2%)、柴油车(11.1%)——除了柴油车外,其余占比超过10%的公共车都已经是新能源类车。最后从中国城市客运转装备拥有量情况来观察,2015-2019年间,我国公共汽电车保有量从2015年末的56.18万辆上升至2019年的69.33万辆,年平均复合增长为5.4%,即平均每年增长量是3.034万辆。假设以一辆纯电公交车200万人民币市场价格计算,并把每年公共汽电车的所增加的量全部当作新能源车,那么每年的增量市场份额达607亿元人民币左右。光宇通和金龙两家一年的营收近350亿元(2021年),占总增量市场份额的一半以上。但是,自新冠肺炎疫情以来,人们的出行受到了严重的限制,我国公共汽车保有量几乎停滞增长。客车制造是一个高投入、低产出的行业,就国内两家客车制造头部公司宇通客车和金龙汽车来讲,宇通汽车近7年的平均扣非净利润仅为6.9%(剔除2020年亏损年份);而金龙汽车近7年来,光净利(扣非)亏损的年份达4年,2018年扣非净利润也只是处在盈亏水平线上。疫情管制全面放开后,人们出行不会受到如疫情期间蹑手蹑脚般限制,回归正常状态后人们对出行的需求会增加,可对公共汽车增量是否有直接性的助益还不清楚。随着国内内陆省份各新一线城市的兴起,省内人口往单一中心城市聚集的效应非常显著,在新一线城市中轨道交通的出行更加便捷。甚至在长三角、珠三角发达经济区,跨城际轨道交通上下班出行也变成常态,再加上中国私家车人均保有量逐年攀升,市场对公共客车的需求还剩有多少呢?生活在出行多样化的现代科技城市中,公交车是否是必选项呢?对于一个高投入、低产出,且市场前景不明朗的行业,是否有必要大力发展呢?

参考资料:

企业财报数据来自wind;

格力钛新能源的企业经营范围摘抄自企查查;

中华人民共和国交通运输部。本文作者可以追加内容哦 !