我的钢铁网讯:本周黑色商品价格走势整体表现为震荡下跌,期货方面,周环比来看除铁矿小幅上涨外,其他四个品种都为下跌。其中连铁主力收盘价周环比上涨5元/吨,本周五Mysteel62%澳粉远期价格指数132.1美元/吨,周环比上涨2.15美元/吨,涨幅1.65%,

青岛港PB粉价格924元/吨,周环比上涨4元/吨,涨幅0.43%。 本周铁矿石供需基本面来看,全球发运连续三周增加,也高于去年同期水平,澳洲、巴西发运累计同比增速在5%左右,其中澳洲发中国增速高于其整体增速,而全球受非主流拖累,增速只有2.4%;45港到港量小幅增加,近期节奏和到港水平基本贴近去年同期;钢厂日均铁水产量增至238万吨,钢厂铁矿石总库存与库销比下降,45港口铁矿石库存连续三周去库,目前已不到1.37亿吨。其中3月份疏港向下与铁水向上,趋势劈叉主要来自于钢厂高炉废钢比与消耗量的提升,再就是铁矿石价格坚挺下,钢厂利润反复促使拿货节奏紧凑的原因,致使钢厂铁矿石库存继续运行在极低水平。 本周宏观层面主要是硅谷银行事件暴露出海外金融风险引发的短期美联储加息放缓和长期衰退的预期,商品价格受此影响来回博弈,而由于此前类似于中指院等传达出房地产销售边际回暖信号,市场对本周统计局公布的1-2月房地产数据好转的反应并不强烈。产业端则主要是两个方面对价格产生影响,一个是市场消息反应国内澳煤进口将全部放开,一个是钢联螺纹表需小幅下降,分别于周中带动焦煤和螺纹价格回调,而铁矿石虽然期间受影响跟随下跌,但自身供需基本面条件尚可,下跌后反弹幅度更大。

(一)价格回顾 1.铁矿石港口现货与远期现货价格

港口现货与远期现货方面:本周五Mysteel62%澳粉指数132.10美元/吨,环比增加2.15美元/吨;Mysteel62%澳粉现货指数937元/吨,环比增加4元/吨;Mysteel 65%球团溢价指数为18.05美元/吨,环比下跌0.45美元/吨;Mysteel 62.5%块矿溢价指数0.1105美元/吨度,环比上涨0.0175美元/吨度。本周PB粉远期浮动溢价0.7美元/吨,环比下跌0.20美元/吨。

2.铁矿石期货价格与交割利润

衍生品市场方面:本周五下午连铁主力合约收盘915.0,环比涨5;截至本周四,SGX主力合约收于129.15美元/吨,环比涨0.38美元/吨;交割利润增加,

青岛港金布巴粉01合约卖方厂库交割利润-65.63元/吨,环比增加3.92元/吨,同比去年增加39.27元/吨。

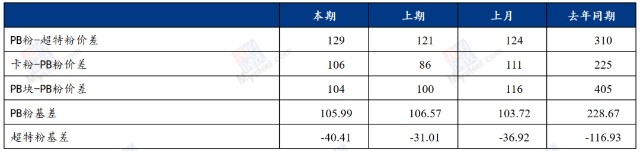

3.铁矿石价差

价差方面:本周高低品价差扩大,截至周五

青岛港PB粉与超特粉价差129元/吨,环比扩大8元/吨;巴西矿溢价增加,青岛港卡粉与PB粉价差106元/吨,环比扩大20元/吨;粉块价差扩大,青岛港PB块与PB粉价差104元/吨,环比扩大4元/吨。期现基差方面:PB粉基差105.99,环比走弱0.58;超特粉基差-40.41,环比走弱9.4。

4.进口铁矿石利润及钢厂利润 利润方面:

利润方面:截至周五,青岛港PB粉即期进口利润-25.09元/吨,环比下降9.51元/吨;青岛港卡粉即期进口利润-42.39元/吨,环比增加0.11元/吨;青岛港PB块即期进口利润-33.71元/吨,环比下降18.17元/吨。本期河北地区钢厂螺纹吨钢毛利润-46.9元/吨,环比下降17.3元/吨,废钢与铁水价差-374.17元/吨,环比扩大98.29元/吨。

(二)市场回顾 1.进口铁矿石各港口价格及周度变化(单位:元/吨) 2.各区域解读华东区域:本周铁矿价格震荡运行,卡粉价格走强

2.各区域解读华东区域:本周铁矿价格震荡运行,卡粉价格走强 本周华东铁矿石价格先抑后扬,截止本周五,青岛港PB粉行情价格924元/吨,环比上涨4元/吨;PB块行情价格1028元/吨,环比上涨8元/吨;超特粉行情价格795元/吨,环比下跌4元/吨。

品种方面,本周卡粉关注度较高,交易量明显增多,与PB粉的价差由85,扩大到105,此前卡粉被市场低估,现货价格较弱,近期港口货量充足,品种性价比回升,部分贸易商询货投机,价格逐渐坚挺;高品块矿需求量下降,成交量环比减少,印粉近期成交量小幅增长,钢厂考虑性价比,节约成本,多对比超特和印粉价差进行抉择。本周成交情况尚可,华东区域内钢厂仍旧询盘谨慎,少量刚需采购为主。

数据方面,本周华东主港到港量环比增长71.9万吨,至510.1万吨。本周部分钢厂少量刚需补库,疏港延续增加态势,华东主港库存总量减少,港口库存6447.5万吨,环比增加6.2万吨。钢厂方面,华东区域内钢厂铁水持稳,区域内样本企业日均铁水产量37.2万吨,区域内一家钢厂高炉临时检修,铁水产量影响不大。 综合而言,本周铁矿价格呈先跌后涨趋势。供应端整体较为平稳,山东港口到港量环比增幅明显。需求端,随着终端需求的逐步复苏,本周区域内钢企铁水产量略有回升,但钢厂利润仍处盈亏平衡点附近,厂库维持低库存结构,采购仍以按需为主。总体来看,短期内矿价受市场情绪作用下,叠加国内限产以及监管影响,矿价承压。综合来看,预计下周铁矿市场或将高位震荡运行。

华北铁矿石:利润恢复高品粉需求加大,空气质量转差限产重启 本周唐山地区铁矿价格先抑后扬。截至本周五,曹妃甸港PB粉943元/吨,环比上涨5元/吨;超特粉807元/吨,环比上涨2元/吨;卡粉1037元/吨,环比上涨22元/吨;纽曼块1035元/吨,环比上涨15元/吨。 从本周区域基本面来看,供应端本周唐山两港到港421.9万吨,环比上周小幅增加16.2万吨;需求端本周唐山钢厂新增2座高炉复产,高炉开工率76.53环比上周上涨2.04%,日均铁水产量环比小幅增加0.24万吨至36.36万吨,本周日均疏港53.91万吨,较上周小幅增加1.76万吨。体现到库存端,本周唐山两港库存总量2510.42万吨,环比上周库存增加38.79万吨。 本周区域内市场成交活跃度较上周有所回升,主因限产解除以及区域内高炉复产,需求小幅增加。品种上,本周交易品种以主流中品澳粉和高品卡粉为主,中高品价差有所扩大,主因一方面钢厂利润回升,使用高品粉提产,另一方面近期国产精粉性价比不如卡粉,部分钢厂减少国产精粉配比,提高卡粉用量。 短期来看,需求端钢厂例行检修结束,高炉陆续复产。据Mysteel发布监测空气质量预测数据,下周空气质量转差,区域内限产重新启动;供应端目前两港压港资源充足,预计下周两港库存继续延续增势。

沿江区域:矿价小幅上行,钢厂多按需补库为主沿江区域进口矿港口现货价格本周出现小幅上涨,整体市场交投情绪尚可,成交较上周出现增量。截止3月17日,江阴港PB粉962元/吨,环比上涨8元/吨;PB块1065元/吨,环比上涨20元/吨;超特粉830元/吨,环比持平。

钢厂方面,样本内钢厂进口矿总库存可用天数为28.7天,较上期减少0.7天。平均厂内库存可用天数本期为14.1天,较上期减少0.5天。成交方面,本周沿江地区钢厂补库多集中于周中,行情反复震荡背景下采购心态多较为谨慎。钢厂主要询盘及采购品种为:PB粉、卡粉、纽曼粉、超特粉、纽曼块等。

贸易商方面,本周初行情整体小幅上行,多数贸易商出货积极性尚可,适价出货为主。但周四、周五行情出现下跌后,部分贸易商受成本影响暂停销售或积极挺价。本周贸易商投机需求尚可,依旧以PB粉作为询货的主要品种。后续到港及区域现有资源来看,主流粉矿资源供应尚可,块矿资源持续出现减量,且后续到港较少,非主流资源如精粉、球团则未见明显新增。 综合来看,Mysteel调研247家钢厂高炉开工率82.29%,环比上周增加0.29%;日均铁水产量237.58万吨,环比增加1.11万吨。沿江区域本期铁水较上期增加0.46万吨/天。本周现货价格持续高位震荡运行,需求端采购心态较为谨慎,叠加整体库存资源维持较低为运行,预计短期内现货价格保持盘整运行。

(三)基本面 1.铁矿石基本面情况回顾 供应:

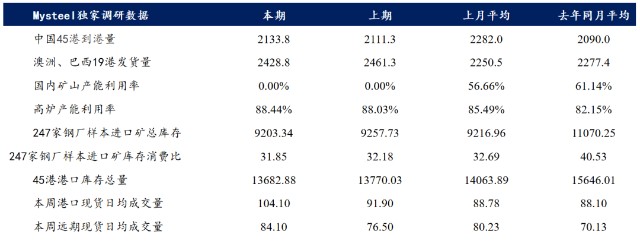

供应:澳巴19港铁矿发运量2428.8万吨,环比减少32.5万吨;45港口到港量2133.8万吨,环比增加22.5万吨。

需求:本期Mysteel调研247家钢厂高炉开工率82.29%,环比上周增加0.29%,同比去年增加3.38%;日均铁水产量237.58万吨,环比增加1.11万吨,同比增加16.88万吨。

库存:本期Mysteel统计全国45个港口进口铁矿库存为13682.88万吨,环比降87.15万吨;日均疏港量303.31万吨降7.47万吨。在港船舶数73条降5条。

2.澳巴发运小幅减少本期Mysteel澳洲巴西19港铁矿石发运总量2428.8万吨,环比减少32.5万吨。澳洲发运量环比减少124.5万吨至1711.1万吨,巴西发运量环比增加92.0万吨至717.7万吨;澳巴以外国家减量主要来自挪威、南非和马来西亚,属正常节奏性波动。具体到矿山,力拓发运量环比减少39.9万吨至617.6万吨,BHP发运量环比减少73.9万吨至471.7万吨,FMG发运量环比增加1.1万吨至365.9万吨,VALE发运量环比增加45.6万吨至504.5万吨。

3.本期到港量小幅回落上周中国47港口到港量2225.5万吨,环比减少44.2万吨。45港口到港量2133.8万吨,环比增加22.4万吨。其中澳矿到港量1662.2万吨,环比增加113.1万吨;巴西矿到港量降至近三年来低位,本期环比减少97.8万吨至183.6万吨,;非主流矿到港量环比增加7.1万吨至288万吨。分区域来看,华东、华北、南方区域到港量不同程度增加,其中华东区域到港增量较大,环比增加123.2万吨。

4. 本期矿山产能利用率呈下降趋势本期矿山产能利用率下降,华北区域、西北区域以及西南区域下降较为明显。华北区域主因唐山地区环保限产,周期内精粉产量减少;西北区域部分矿山例行检修,西南区域受到安全检查影响,精粉产量亦有下滑。 库存方面:矿山精粉库存呈降势。库存减量主要集中在西南区域,西南区域在产量下降的同时,因精粉性价比较高,出货增加,库存下降明显。而华北区域因钢厂限产、选厂停产,市场需求下降,库存增加。

5.日均铁水产量小幅增加本期Mysteel调研247家钢厂高炉开工率82.29%,环比上周增加0.29%,共新增8座高炉复产,6座高炉检修;本期复产发生在华北、华东和西北地区,检修发生在东北和华北地区,均为主动例行检修。体现到铁水产量,本期日均铁水产量237.58万吨,环比增加1.11万吨,增量主要在华东和西北地区,东北地区由于检修增加而有明显减量。

6.港口进口矿库存延续降库趋势Mysteel统计全国45个港口进口铁矿库存为13682.88万吨,环比降87.15万吨;日均疏港量303.31万吨降7.47万吨。在港船舶数73条降5条。(单位:万吨) 本周港口库存延续下降趋势,降幅环比有所收窄,同时压港船只环比亦有减量。具体区域来看,本期库存减量主要集中在沿江地区,主要因周期内铁矿石到港偏低,铁矿石卸货入库量下降导致区域内库存减量较明显;同时华北区域库存亦有减量,降幅环比收缩;而东北、华东、华南三地区库存整体以小幅波动为主。疏港方面,本期港口日均疏港量继续回落,减量主要集中在沿江和华北地区,沿江因个别港口技改施工导致疏港下降,华北因个别港口疏港高位回落,致使区域内整体疏港小幅下降。

7.钢厂进口矿库存仍在年内低位徘徊Mysteel统计全国钢厂进口铁矿石库存总量为9203.34万吨,环比减少54.39万吨;当前样本钢厂的进口矿日耗为289.00万吨,环比增加1.35万吨,库存消费比31.85,环比减少0.34天。 全国钢厂进口矿库存小幅下降,减量主要来自华北地区钢厂,主因环保限产结束,烧结粉消耗增加,而采购仍旧较为谨慎,导致整体进口矿库存小幅下降,其余地区进口矿库存小幅波动。此外,本期进口矿日耗继续走高,增量主要来自华北地区,主因高炉复产增多,而东北地区由于高炉检修增多进口矿日耗有所减少。

8.远期现货:远期现货价格指数先涨后跌,整体流动性有所转强周内远期现货价格指数先涨后跌,其中62%澳粉指数在周三涨至133.4美元/干吨后开始进入下跌的态势。截止到周五,平均每日成交84.1万吨,环比上涨9.9%。远期现货在倒挂未出现明显缓解的情况下,钢厂的询盘仍比较弱,主要在贸易商的投机需求有所改善,矿山平台成交一般。

品种方面:本周主流品种资源的溢价稍弱,PB粉报价多在4月指数+0.9~1的水平,市场询盘多集中在PB粉和麦克粉等资源上,其中对于PB粉的溢价预期多暂稳在4月指数+0.5~0.8的区间。虽然近期麦克粉的关注度较好,但是也有部分市场参与者提出目前麦克粉的性价比表现依旧相对一般,尤其是在于PB粉对比后两者价差相较于前期有所收缩。4月装期纽曼块被以基于4月指数固定块矿溢价0.1200成交,带动块溢的反弹。对于块矿溢价现阶段市场分歧依旧较为明显,尤其是前期纽曼块的块矿溢价跌至0.1以下尤未成交,与0.1200的块溢成交价格相比后相对突兀。

9.港口现货:本周港口现货成交小幅回升,中品澳粉成交企稳回升本周港口现货成交小幅回升,港口现货价格震荡运行,市场交投有所改善,贸易商积极出货,钢厂采购仍偏谨慎,逢低拿货,中小贸易商投机需求较好。品种方面:中品澳粉成交企稳回升,低品矿资源成交维持低位,主流块矿成交持稳。近期低品与中品粉矿价差冲高回落,低品资源性价比未见明显改善;近期PB粉、卡粉、金布巴粉、超特粉以及纽曼粉块等主流品种成交量居前。近期粉块价差和块矿溢价有所企稳回升,钢厂利润有所好转,受北方部分区域限烧结影响,主流块矿成交持稳。整体来看,港口现货成交小幅回升,目前成交量高于去年同期。

(四)下周市场预判 展望下周,宏观层面主要关注国外加息和金融风险传导可能引起外围需求的持续走弱,国内央行公布降准计划对冲需求下行。产业端虽然当下成材表需数据或标志着季节性的需求高点已到,支撑价格进一步上涨动力会有所减弱,但这样的需求水平也能实现钢材库存继续下降,因此短期价格不具备深跌基础,进一步回调或需要钢厂利润回正后,生产动力的继续释放,而当前五大材产量距离去年高点仍有差距,虽然限产隐忧可能制约成材供应继续增加,但在落地前,利润驱动的增产可能仍有空间,这也就意味着高炉铁水可能仍未触顶。于铁矿而言,港口库存再度来到三年来中低位水平,压港也在历年低位,短期钢厂低库存、高铁水的现状决定了其对现货采购的刚需维持。钢矿被动去库趋势下,价格难以大幅下跌,短期矿价或高位震荡后弱势调整。