本周钢铁市场主要品种价格涨跌不一,17日国内钢材指数(Myspic)综合指数报收161.43点,周环比下跌0.31%。供应方面,本周五大钢材品种供应959.19万吨,增量7.04万吨,增幅0.7%。库存方面,本周五大钢材品种总库存2157.63万吨,周环比下降78.71万吨,降幅3.52%。消费方面,本周五大品种周消费量增幅0.2%;其中建材消费环比降幅0.7%,板材消费环比增幅1.1%。目前五大品种周表观消费量环比上月及去年同期均处于较好水平。

3月19日唐山钢市快报

概述:今日早盘唐山钢坯出厂价格较昨稳报4000元/吨,仓储现货暂无报价。上午钢坯市场整体成交偏弱,下游成品材价格型钢主稳,窄带小幅弱调,成交弱。

以下是唐山分品种价格及成交详情:

【型钢】

唐山型钢出厂:价格持稳运行,现主流钢厂价格工字钢4370元/吨,角钢4350元/吨,槽钢4320-4340元/吨,早盘市场显冷清,下游多持谨慎观望态度,整体成交偏弱。

【带钢】

唐山145带钢市场:价格盘中降10,主流报4260元/吨,成交偏弱。

【热卷、冷轧基料】

唐山开平板市场:价格较昨暂稳,市场主流1500宽普开平板报4380元/吨,锰开平4500元/吨。市场报价为主,成交一般。

冷轧基料市场:价格较昨暂稳,市场主流3.0*1010为4330元/吨;3.0*1210为4330元/吨。市场多为报价,成交不佳。

【中板】

唐山中厚板市场:价格较昨暂稳,14-30普板报4480元/吨,低合金报4680元/吨。观望情绪浓厚,成交不佳。

【管材】

唐山焊管、镀锌管市场:价格持稳,4寸3.75mm新国标热镀锌管,唐山华岐报5140元/吨;4寸焊管唐山华岐报4520元/吨,成交偏弱。

唐山盘扣式钢管脚手架市场:价格稳,2.5m立杆6140-6170元/吨,0.9m横杆5960-6010元/吨,斜拉杆5670-5700元/吨,含税过磅。价格持稳,观望氛围浓厚。

【建材】

唐山建筑钢材市场:价格持稳,现三级大螺纹4220元/吨,三级小螺纹4330元/吨,盘螺4380元/吨,市场报价以稳为主,成交一般。

全国各品种市场盘点

1、建筑钢材

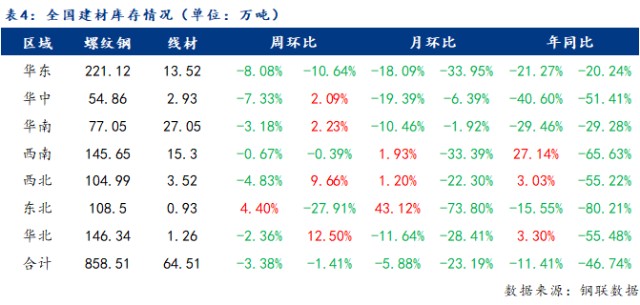

本周建材市场冲高回落,全国螺纹钢均价周环比下跌23元/吨。上半周建材现货价格明显走强,不过由于需求跟进稍显吃力,后半周市场对产量与需求的恢复情况较为担忧,叠加外围避险情绪较浓,金融盘面大幅回落,市场价格也出现回调。下周市场产量或将见顶,库存继续下降,需求或波动不大,不过市场对于利润扩张后,产量的回升速度较为关注,同时宏观环境扰动也不可忽视,预计下周价格将小幅趋强。

表1:全国建筑钢材库存汇总(3.10-3.17)  下周预测: 供应端来看

下周预测: 供应端来看,当前利润的修复,钢厂生产饱和度有所提升,但已接近去年高点,继续提升的空间有限,下周产量调整空间不大;

需求端来看,投机需求表现谨慎,下周日度成交或将维持当前水平;

库存端来看,随着终端集中备货和提前备库需求的释放,下周库存降幅或将收窄;心态上来看,市场表现较为分化,部分商家套现情绪较浓。

因此预计下周价格将小幅趋强运行。 2、热轧卷板 热轧板卷:本周国内热轧板卷小幅上涨。全国24个主要市场3.0mm热轧板卷价格均价为4514元/吨,较上周上涨59元/吨;4.75mm热轧板卷均价为4453元/吨,较上周上涨59元/吨。

华东市场方面:华东地区热轧板卷市场价格冲高回落,回落后市场低价购买意愿增加,变相体现消费的刚性尚存。截止发稿,1500mm普碳热卷主流报价4380-4400元/吨,1800宽卷报价4400-4430元/吨。1500mm低合金主流报价4500-4530元/吨,1800mm低合金报价4610-4630元/吨。本周市场价格先涨后跌平稳后再度回升,这一节奏主要以市场避险操作所致,基本面影响则相对偏小。但此轮下跌对于市场信心带来一定冲击,企稳后恢复需要一定时间。对于下周的情况来看,供应节奏会略有增加,需求相对稳定的情况下,库存仍有继续去化的空间,对于价格仍有一定可以回升的空间。

华南市场方面:本周广州热轧板卷价格先涨后跌,需求表现尚可。目前主导钢厂4.75mm以上普卷价格在4380-4390元/吨,低合金卷价格在4560-4680元/吨之间,整周广州热卷价格较上周下跌20-30元/吨。市场方面,整周期货盘面先涨后跌,虽然周终回涨,不过市场心态谨慎,商家以出货为主,市场价格震荡运行,下游需求表现一般,从整周看,市场热轧板卷现货出货情况也相对一般。资源方面,本周市场新资源补库有所减少,且随着逐步去库,现本地热轧板卷现货库存减少,据同口径统计,目前本地热轧板卷现货库存在68万吨左右,较上周减少6.6万吨。综合来看,考虑到后续市场到货量减少及现货库存持续下降,预计下周广东热轧板卷价格或将在区间内震荡运行。

华北市场方面:本周价格宽幅震荡运行。其中天津地区热卷较上周下调30元/吨,北京地区热卷价格较上周下调 30元/吨,唐山地区热卷价格较上周下调 40元/吨。邯郸地区热卷价格较上周下调 20元/吨,石家庄热卷价格较上周下调 30元/吨。市场反馈,目前市场对高价接受程度偏低,加之近期期货盘面出现走弱迹象,市场整体交投氛围不佳,少量低价资源成交为主,商贸多持谨慎观望态度。需求方面,终端需求不温不火,维持正常生产按需补库为主,整体采购积极性有待提高。钢厂方面,目前钢厂挺价意愿较强,本周接单情况一般,部分钢厂对后市利好预期较强。综合来看,随着终端需求持续恢复,库存资源逐渐消化,预计京津冀热轧板卷价格有望上行。

表2:全国主要区域热卷库存变化(3.10-3.17)  下周预测:

下周预测:本周热轧表需维持在高位调整,价格回调主要以外围金融市场影响所致,对于基本面影响相对较小。就目前市场看,高价会抑制消费,而短期信心受损,恢复仍需一定时间。就此来看,下周外围市场相对平稳,走基本面逻辑后,对于价格会有一定上升空间。

3、中厚板 本周全国中厚板市场价格冲高回落,成交偏弱。

市场方面: 本周上海市场中厚板价格小幅拉涨,市场整体交投氛围一般。截至发稿,市场主流普板价格4520元/吨,周环比上涨40元/吨;主流锰板价格4730元/吨,周环比上涨30元/吨,普锰价差为210元/吨。

从市场情况来看,本周初现货市场整体情绪偏积极调整,周初报价窄幅拉涨;而周中盘面走势转弱,现货价格窄幅下行,下游采购情绪稍显谨慎;临近周末,经过周中的价格下行,下游对当前市价的接受度提升,交投氛围好转。

从资源流通来看,本周社会库存周环比小幅下行,表需状况小幅增长,钢厂整体的资源量在三月份还是表现偏弱的,对目前的现货价格稍有支撑。同时贸易商反馈,经历了一段时间的拉涨,现货价格已经处于一定高位,大家对于市场回调也抱有谨慎观望的态度。

从长三角地区的区域价差来看,目前上海普板与周边地区价差在10元/吨,上海低合金较周边地区价差在-10-0元/吨。 综合来看,现货价格处于高位盘整阶段,预计下周上海中板市场价格窄幅震荡调整。 本周京津冀中厚板价格先扬后抑,成交一般。截至发稿时,本地市场普中板14-20mm现报价4420-4460元/吨。

从供应端来看,钢厂生产逐步恢复正常,但多以低合金及品种钢交货为主,普碳资源市场到货依旧偏缓。现阶段市场库存持续降低,缺货情况较为明显,贸易商挺价意愿较强,对于价格有较强支撑。

从成交上看,低价有收货动作,但整体成交表现一般。市场方面,海外宏观风险加大,稍有缓和的市场看空情绪再度蔓延,市场情绪不稳定。 综合来看,预计下周京津冀中厚板市场价格窄幅震荡调整运行。

库存方面:全国中板库存总量为238.65万吨,较上周减少16.15万吨,社库继续下降,其中华东市场降库最多。

表3:主要城市中板社会库存统计(3.10-3.17)  下周预测:

下周预测:本周中厚板市场冲高回落,低合金和普板价差保持稳定。市场成交情况集中在周初和周五,出货量要比上周差。本周钢厂产量提高4.56万吨,生产积极性不减,NG复产后,下周供应量表现预计小幅增量。资源方面,本周社库加厂库下降1.42万吨,降幅收窄。需求方面,本周中厚板消费量较上周增加了2.07万吨,数据显示需求小幅增量,实际需求表现没有达到预期。综合来看,短期成本支撑或将下滑,盘面对现货的影响力减弱,商户接单意愿不高,市场情绪面偏空,

预计下周国内中厚板市场或将窄幅震荡运行。 4、冷轧卷板 本周全国冷轧板卷价格涨跌互现,整体均价继续小幅上涨,需求逐渐恢复,成交有所好转,总库存继续小幅下降。基本面看,冷轧产量周环比小幅增加,开工率周环比小幅增加,社库和厂库继续双降。市场方面,本周黑色期货盘面冲高回落,冷轧市场价格随着涨跌互现。

价格方面:本周全国冷轧价格继续小幅上涨,截至发稿,1.0mm冷轧均价为4882元/吨,周环比上涨25元/吨。现主要市场价格如下:天津市场1.0mm鞍钢天铁冷卷报价4790元/吨,周环比持平;上海市场1.0mm宝钢青山冷卷报价4800元/吨,周环比下跌30元/吨;广州1.0mm鞍钢冷卷报价4890元/吨,周环比下跌50元/吨。

供应方面:Mysteel监测的29家冷轧板卷生产企业中,本周开工率85.11%,周环比持平;钢厂产能利用率79.57%,周环比增加0.28%;钢厂周实际产量为80.54万吨,周环比增加0.28万吨;钢厂库存35.30万吨,周环比减少0.57万吨。

库存方面:16日本网监测26个城市库存,本周冷轧板卷社会库存132.01,周环比减少4.37,月环比减少12.39,年同比(农历)减少8.36,年同比(公历)减少11.11。(单位:万吨)

表4:全国29个主要城市冷轧板卷社会库存统计(3.10-3.17)  下周预测: 供应方面:

下周预测: 供应方面:通过近期对钢厂调研看,本周钢厂反馈3月接单较好,产量、开工率继续高位维持。预计下周样本周度企业产量会维持在80-81万吨左右的水平。

价格方面:预计下周全国冷轧板卷价格或将继续高位震荡运行。

心态/需求方面:本周黑色盘面偏强运行,提振了市场部分信心,活跃了市场交投气氛,本周成交表现尚可。当前市场商家受库存压力影响,心态还是偏谨慎乐观,操作多以出货回笼资金为主。

总结:本周冷轧板卷库存继续下降,下游制造业继续释放需求。但据商家反馈,当前下游制造业利润不高,对高价资源接受程度不高,但考虑到商家资源成本较高,市场商家亏本出货意愿不强。综合来看,

预计下周全国冷轧板卷价格或将继续高位震荡运行。 5、型材 型钢本周价格呈现冲高回落局面,周环比成交有所放缓。短期市场双利好因素下价格持续上行,但价格高位市场接受度不高,需求跟进较缓慢。整体来看,全国主流城市工角槽全国均价周环比下跌40元/吨左右,H型钢全国均价周环比基本持平。

价格方面:本周价格继续呈现走高态势,黑色期货盘面继续冲高,终端需求加速修复,成交较上周稍有放量,同时,原料成本价格上行,也对成品材价格起到强劲支撑。整体来看,全国主流城市工角槽全国均价较上周上涨25元/吨左右,H型钢全国均价较上周上涨40元/吨左右。

表5:全国主要城市H型钢价格汇总(3.10-3.17)  供应方面:

供应方面:本周全国工角槽钢厂开工率为41.74%,较上周(25.22%)增加16.52%,产能利用率为29.44%,较上周(24.92%)增加4.52%。本周全国工角槽产量36.19万吨,较上周(30.63)增加5.56万吨;本周厂内库存86.37万吨,较上周(85.32)增加1.05万吨。Mysteel监测的全国22家H型钢生产企业中,本周开工率70.97%,周环比增3.23%;钢厂周实际产量32.73万吨,周环比增0.68%;钢厂产能利用率58.68%,周环比增0.40%;钢厂库存18.44万吨,周环比增10.02%。

库存方面:Mysteel型钢社会库存统计:本周全国工角槽库存75.28万吨,较上周减1.75万吨;全国H型钢库存78.1万吨,较上周减1.38万吨。

下周预测: 供应方面,本周供应情况较上周相比有所回升,轧钢厂利润有所修复,生产力度及投放量加大,在无外部政策条件的限制下,下周产量或将有所增长;

库存方面,高价资源流入市场,去库速度有所放缓,考虑部分商家降价促成,下周去库速度或将有所提高;

需求方面,户外施工恢复速度逐步加快,届时需求释放速度将得到提升,对型材价格的价格或起到支撑作用;

心态方面,价格连续拉涨后,贸易商心态浮动变化,部分商家逢低补库。下周市场变化更多依据市场库存压力来操作,在低价资源消化殆尽,高价资源进入市场后,价格或将再次迎来上涨态势。

综合来看,预计下周全国型钢价格或将小幅上行。 6、钢管 焊管:本周国内焊管市场价格呈现先扬后抑的走势,焊管均价整体小幅上涨。目前贸易商价格跟调意愿并不高,主要原因在于下游需求上量情况并不明显,整体成交未达火爆水平,市场参与者对市场整体预期值进一步降低。宏观方面来看,国内暖风政策频吹,但国际金融市场暗流涌动,潜在风险因素较多,这也导致市场观望渐起,商家操作谨慎。

价格方面,据Mysteel数据显示:截至3月17日,全国28个主要城市4寸*3.75mm焊管平均价格为4703元/吨,较上周五上涨14元/吨;4寸*3.75mm镀锌管平均价格为5445元/吨,较上周五上涨12元/吨。本周焊管市场价格涨跌互现,均价整体趋强运行,市场整体挺价意愿较强,其中天津市场、太原市场、价格涨跌较大,与上周相比涨价幅度均超50元/吨。

利润方面,利润方面,以天津地区为例,本周焊管利润空间为116元/吨,周环比增加44元/吨,月环比增加10元/吨,年同比增加234元/吨;镀锌管利润为67元/吨,周环比减少63元/吨,月环比减少138元/吨,年同比增加198元/吨。

表6:全国主要城市焊管、镀锌管产量、库存汇总(单位:万吨)(3.10-3.17)  下周预测:

下周预测: 下周来看,下游开工情况虽保持高位,但新开项目较少,主要需求发力点在于基建项目,需求整体情况维持刚需采购,出货承压。心态方面,目前市场看涨、看降情绪俱存,整体多保持观望。操作上来看,整体维持较快节奏,以短期行情操作为主。供需关系来看,市场供需仍处于错配阶段。市场供应情况持续维持高位,需求上量时间后移。综合来看,

预计下周国内焊管价格或窄幅震荡运行。 无缝管: 价格方面,据mysteel盘点数据显示:截至3月17日全国28个主要城市108*4.5mm无缝管均价5364元/吨,较上周上调35元/吨,全国多数市场价格上半周继续拉涨。

原料方面,本周原料价格走势分化,山东管坯价格下跌20-50元/吨,江苏管坯价格环比上涨10-30元/吨,本周管厂供应小幅回落,管坯交投氛围一般,管厂原料库存小幅增长。

利润方面,本周无缝管利润表现来看,山东、江苏无缝管厂利润分化,由于本周管厂价格以稳为主,管厂前期成本持续抬升,以20#热轧,108*4.5mm无缝管为例,山东地区样本企业无缝管厂利润为100元/吨,环比下降70元/吨,江苏地区样本企业无缝管厂利润为400元/吨,环比增加10元/吨。

供应方面,全国无缝管厂周生产情况调查统计(33家生产企业,122条产线)本周产量34.39万吨,周环比减少1.85万吨,月同比增加0.65万吨;产能利用率74.73%,周环比下降4.02%,月同比增长1.4%;开工率62.3%,周环比持平,月同比下降0.82%;厂内库存60.24万吨,周环比减少0.93万吨,月同比减少7.67万吨;原料库存36.61万吨,周环比增加0.73万吨,月同比减少0.31万吨。上周部分厂家检修,全国管厂开工小幅回落,管厂订单维持一般,厂内库存继续小幅下降。

库存方面,根据mysteel调研全国无缝管(123家)商家库存情况来看,本周全国无缝管社会库存74.63万吨,环比下降1.64万吨,市场需求逐步回暖,商家积极出货,社会库存小幅回落。据mysteel调研全国(33家)无缝管生产企业情况来看,厂内库存60.24万吨,周环比减少0.93万吨,月同比减少7.67万吨。

下周预测: 从价格方面来看,本周黑色系期货价格震荡走弱,下半周期钢价格快速下行,今日价格止跌企稳,管坯价格相对坚挺,对无缝管价格依然有支撑。

从基本面来看,本周无缝管成交小幅回落,总体释放缓慢,全国下游项目开工维持较高水平,需求陆续回暖,受行情影响,商家积极出货,产库、社库陆续小幅下降。管厂供应维持正常水平,厂库小幅回落,管厂利润小幅收缩,管厂挺价意愿相对偏强。

从心态方面来看,原料价格高位震荡,管厂综合成本相对偏高,管厂挺价意愿相对偏强,受海外消息影响,市场贸易商心态表现相对谨慎。 综合来看,无缝管基本面对无缝管价格形成支撑,供应逐步小幅回落,需求相对平稳;无缝管原材料相对坚挺,利润收缩,短期内管厂挺价意愿相对偏强,今日受降准消息影响,或能短期缓解市场看空情绪,

预计下周全国无缝管价格依然有小幅上涨空间。 下周预判 供应方面,本周五大钢材品种供应959.19万吨,增量7.04万吨,增幅0.7%。五大钢材品种环比增幅较上周有相对持稳,长短流程复产或检修/减产的比例达到相对稳定状态,因此供应增减变化幅度有限。

库存方面,本周五大钢材品种总库存2157.63万吨,周环比下降78.71万吨,降幅3.52%。五大钢材总库存降幅环比略有收窄,其中钢厂库存降幅3.6%,社会库存环比降幅3.5%。去库趋势延续,但去库幅度将逐步收缩。

消费方面,本周五大品种周消费量增幅0.2%;其中建材消费环比降幅0.7%,板材消费环比增幅1.1%。目前五大品种周表观消费量环比上月及去年同期均处于较好水平。 现阶段五大钢材品种基本面结构表现良好,整体增产去库,消费回升,能够支撑现货市场和信心。短期来看,五大钢材品种的供需水平仍有一定的增量空间,但是若后期供应回升速度快于需求速度,则会对导致基本面结构失衡,激发供需矛盾,压制现货价格。 此外,目前产业链利润传导依旧不通畅,原材料高位震荡导致企业生产成本持续性高位,进而使得下游终端利润几近倒挂,因此在刚需采购和提前备库操作完毕后,投机需求的比例会有明显下滑。

综合来看,短期内钢价仍将在基本面利好的前提下,延续震荡运行。但叠加近期国内外宏观扰动,存在压制原材料价格,拉低成本,进而使得钢价随之回落的风险。