中国股市“年年岁岁花相似,岁岁年年人不同”。

相似的是跌宕依旧;与往年显著不同的是:2023开年以来“中国特色估值体系”行情正在演绎。其中,中国移动(600941.SH)、中国电信(601728.SH)、中国海油(600938.SH)等接连股价创新高。

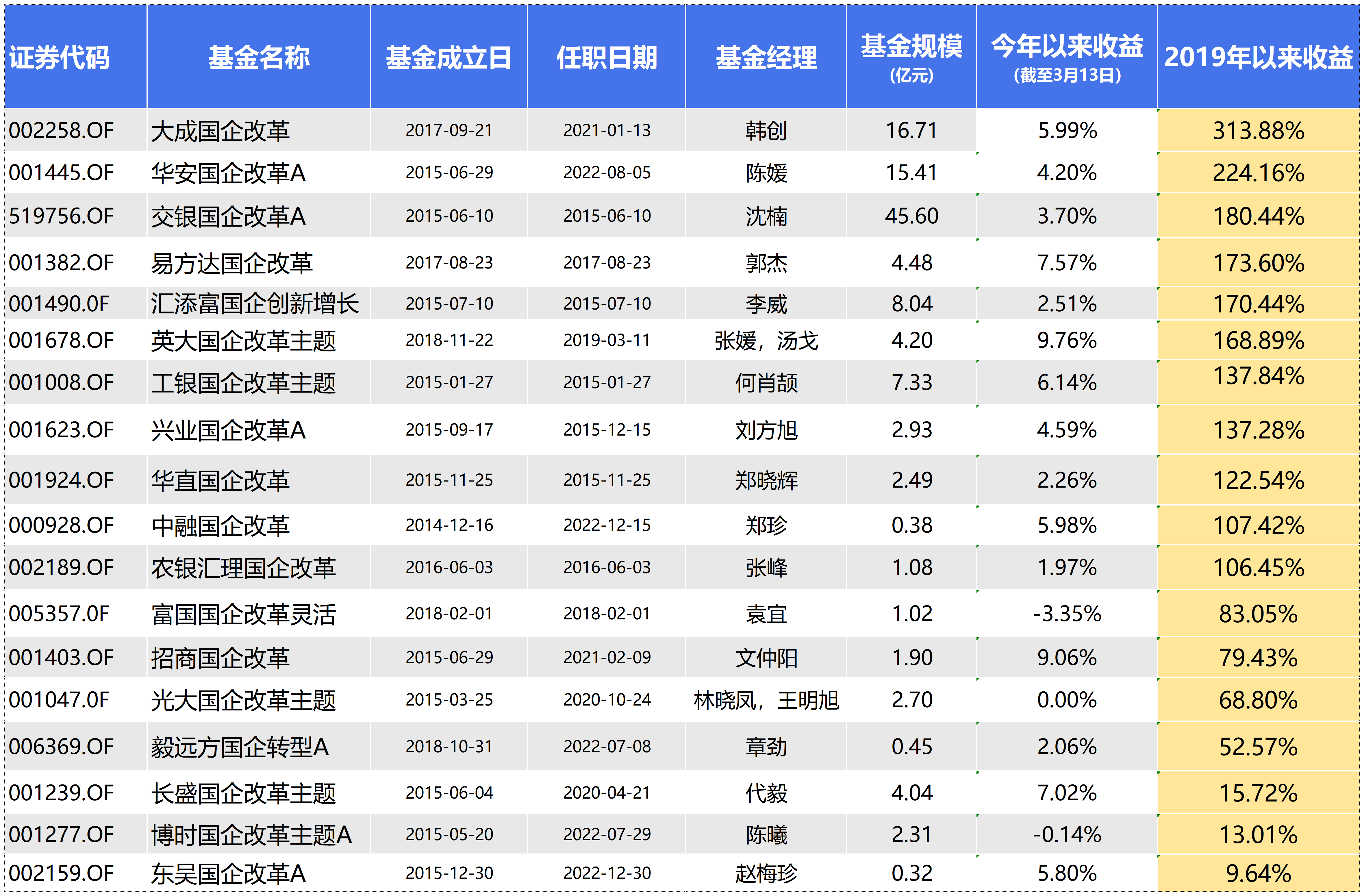

数据来源:wind,截至2023年3月13日这一领域的基金产品业绩也是十分出色。剔除指数型产品,我们拉出名字中有“国企改革”字样的基金后发现——自2019年以来,它们全部实现了正收益,其中,投资收益最好的大成国企改革基金(002258.OF)期间的净值涨幅为313.88%,业绩堪称一骑绝尘。(数据来源:wind,截至2023年3月13日)

“大象起舞”之后,眼下市场的争议或者说焦点也变为了——“中特估值”行情能否主导2023年市场的投资风格?央企国企价值重估能否成为市场主基调?

按照常理,不同风格的人的态度很难统一。看待一定幅度上涨,悲观者会习惯性看衰,观点通常是超跌反弹而已;乐观者则笃信行情源远流长。比如,当前有券商表示,央企国企行情将会出现不同行业的风格轮动,继电信运营商之后将会轮动到金融、地产、资源、公用事业等行业。

作为大成国企改革(002258)的基金经理,韩创的看法相对中肯。一方面,他偏乐观,认为:新一轮的国企改革方案必将使得央企国企的经营情况再上一个台阶,会带来很多投资机会。

另一方面,他不执拗于一时,觉得,央企国企的投资需要树立长期思维,谨防短期炒作。

01

无论如何,“中特估值”行情的逻辑十分清晰。

比如,A股市场已经进入了全面的注册制时代,相较于中小企业批量上市后的大幅扩容,国资权重股反而成为了稀缺标的。

只不过,这样稀缺的标的估值依然偏低。这不仅仅是某些投资者的看法,甚至监管层也有如此表述。后者认为,构建中国特色的估值体系是一项系统性工程。

2022年11月21日,证监会主席易会满在2022金融街论坛年会上表示,需要对中国特色现代资本市场的基本内涵、实现路径、重点任务深入系统思考;要把握好不同类型上市公司的估值逻辑,探索建立具有中国特色的估值体系,促进市场资源配置功能更好发挥。

2023年3月6日,上海证券交易所总经理蔡建春在接受媒体采访时表示,央企估值存在偏低的现象,与其在国民经济中的地位和表现不相匹配。数据显示,与5年前相比,国有上市公司利润增长70%,但市值仅增长10%;市净率为0.86倍,下降30%,明显低于全市场1.6倍的平均水平,整体估值水平没有很好反映近年来央企总体经营稳健、资产质量较好、发展较快等特点。

国企公司低估值、涨不动是由来已久的事情。韩创对此的解释是:从央企国企本身角度来看,以前很多公司还存在大而不强、大而不精等问题,导致其投资回报率偏弱。

作为资本市场一线的观察者和见证者以及国企改革的专业投资者,韩创看到了国企身上发生的积极变化。他称:“随着国资委考核标准的不断改进提升,上述问题正在明显变好。另外从市场的角度来看,很多资金过于追逐基本面的边际变化并乐于对此给予高估值,也影响了本身实力较强但风格稳健的央企国企的估值。”

02

电信运营商之后,国企改革轮动到的会是哪一个行业?龙头股又是谁?

东北证券策略分析师邓利军表示,估值方面,国企主要涉及的周期和金融板块有望担负起提振经济以及引领我国战略发展方向的使命,市场有望重塑对国企价值的认知;盈利方面,近年来国企发展目标不断细化,更加注重投入产出效率和经营活动现金流,有望推动盈利水平进一步提升。综合来看,国企分布较多的行业中,估值偏低且2019年以来ROE(净资产收益率)提升幅度较大的行业,有望充分受益于国企改革,如煤炭、石油石化、通信、建筑装饰、银行、军工等。

不过话也要说回来,即便是在国企改革结构性机会的前提下,具体投资标的选择的难度依然不低。因为这不是简单的一个行业,而是横跨了周期、电信、消费等众多领域。板块轮动可能随时变化。

个人投资国企改革主题,托付给专业稳健的公募基金或许是一个相对合适的办法。

总的来说,市面上的主动管理类型的国企改革基金的体量都不算太大,不存在规模大到不方便投资中小市值股票的情况。

目前市场上现有规模较大(大约10亿元左右)的国企改革主动权益类产品,包括沈楠管理的交银国企改革A(519756),韩创管理的大成国企改革(002258),陈媛管理的华安国企改革A(001445)、何肖颉管理的工银国企改革主题(001008)等。

近日,这些基金经理都在最新基金定期报告当中阐述了自己对于国企改革投资的看法。

2022年四季度基金季报中,陈媛表示:“国央企估值存在重塑需求,看好国有企业在资源配置中的关键作用,积极依循国企估值重塑的逻辑寻找投资机会。”从公司经营周期和行业景气两个维度,陈媛战略性看好以下投资方向:1)社会服务业,消费、医疗服务业,平台经济;2) 风电,电力设备,汽车相关细分子行业;3)能源、电力等高股息率的价值股。

韩创表示:“2022年四季度,国内疫情防控和房地产调控政策都出现了大的调整,在此背景下,经济复苏的预期快速升温,资本市场也出现了明显的变化。我们看好经济复苏的力度和持续性,本基金在这方面做出了相关布局。”

“未来疫情和地产对于经济增长的负面影响逐步减弱,在扩大内需政策的驱动下,市场在短期疫情扩散影响减弱后,仍将可能出现较大幅度上行。”何肖颉表示,“操作方面,四季度加仓煤炭、食品饮料、银行,减仓化工、电力设备、家电。”

03

需要指出的是,这些国企改革基金中,业绩差距是十分悬殊。比如业绩最好的基金——大成国企改革自2019年以来收益超过了3倍之多,领先第二名差不多90个百分点。

作为一只主动管理型基金,业绩一骑绝尘显然是基金经理实力使然。韩创资历深厚且成名已久。他于2012年6月至2015年6月曾任招商证券研发中心研究员。2015年6月加入大成基金,从研究员到知名基金经理,再到股票投资部副总监、董事总经理。在常年浸于市场分析、研究与实战中,他的能力圈得以不断提升,并获得了公司领导以及的持有人的广泛认可。

韩创做投资,有着“攻守兼备”的特征。他从2020年初投资框架初步定型以来,一直试图构建一个攻守兼备的组合,即如何在控制好风险的前提下,获取尽可能高的收益。

韩创认为,从一个攻守兼备的组合框架来说,首先要尽力规避风险,对于投资来说这是最重要的事。因为复利的威力是巨大的,年化收益率几个点的差异,拉长时间来看会造成巨大的投资回报区别,所以一定要尽力避免亏损。

从过往的产品走势来看,他取得的超额收益是显著的。他的卓越业绩包含大成国改革基金,又不止于此。比如,他于2019年1月10日管理以来的大成新锐产业混合任职回报318.48%,在629只同类型基金中排名第2,又比如他管理的大成睿景自2020年1月2日管理至今实现收益181.77%,在1989只同类型产品中排名第8位(数据来源:choice,截至2023年3月20日)。

回顾一路走来的得失,韩创收获的经验与感受都是丰富的。在他看来,作为一个理性的投资者,不能被市场的情绪所裹挟,也不能认为自己总是可以在泡沫破灭前抽身而退。他曾在公开采访表示:“只有怀着这样如履薄冰的心态,我们才能做好风险的识别和规避,发挥好复利的威力。”

风险提示:观点仅供参考,不构成投资建议或承诺。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !