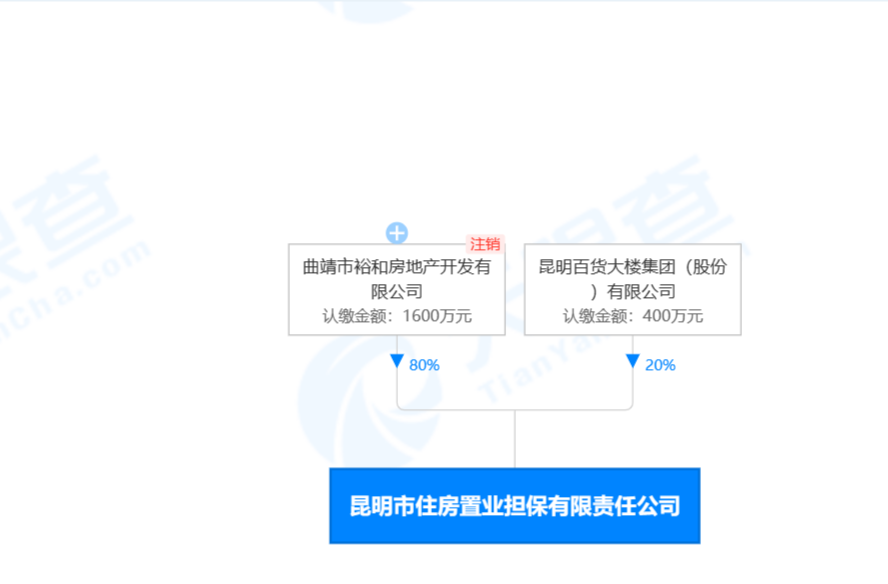

1.昆明住房置业担保基本概况

昆明住房置业担保有限责任公司成立于2000年,注册资本2000万,国家企业信用信息公示系统未查询到其披露年报信息。根据国家企业信用信息系统该公司的营业期限是2000年12月29日2020年2月28日。

根据天眼查网站,该公司的控股股东为曲靖市裕和房地产开发有限公司,持股80%;第二大股东为昆明百货大楼集团(股份)有限公司,持股比例为20%。

从天眼查网站可以看到,该公司经历了数次变更事项,但无论是天眼查网站还是国家企业信用信息公示系统都未查询到我爱我家何时入股。

同时,根据商业查询网站该公司存在限制高消费和严重违法标签。

2.控股股东基本情况

昆明住房置业担保有限责任公司控股股东为曲靖市裕和房地产开发有限公司,持股80%。国家企业信用信息公示系统未查询到其信息。但是根据天眼查网站,该公司营业期限为2009年6月~2019年6月,现已注销。天眼查网站只披露了该公司的工商注册号,未披露统一社会信用代码。

根据百度百科,2015年6月4日,国务院常务会议决定实施法人和其他组织统一社会信用代码制度,提升社会运行效率和信用。 截至2018年3月底,全国法人和非法人组织存量代码转换率为99.8%,存量证照换发率82%;全国个体工商户存量换码率95%。

由于该公司营业期限截至2019年,因此根据现有信息可以判断很可能控股股东最迟2019年6月该公司就已经注销,因而未申领统一社会信用代码。

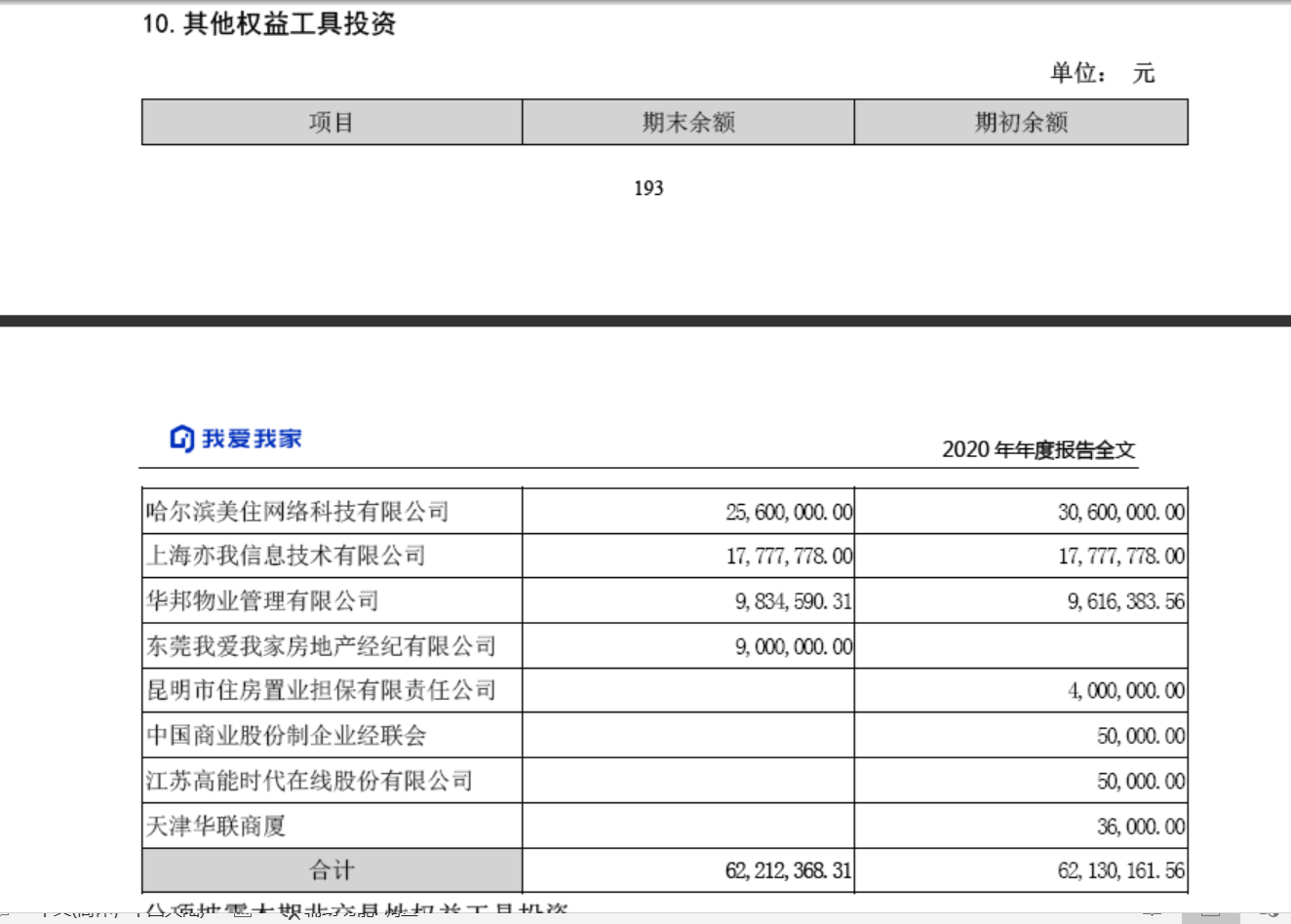

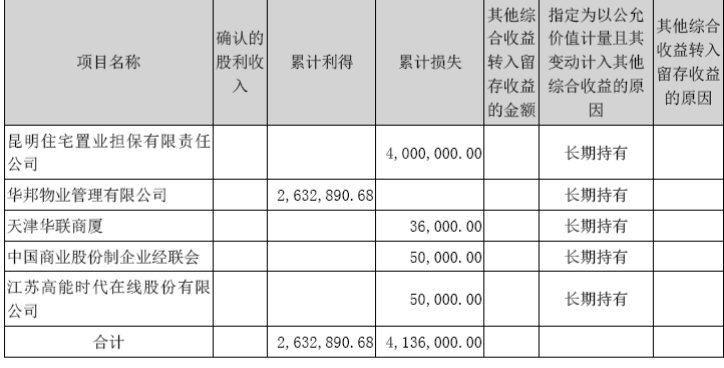

3.昆明住房置业担保会计处理

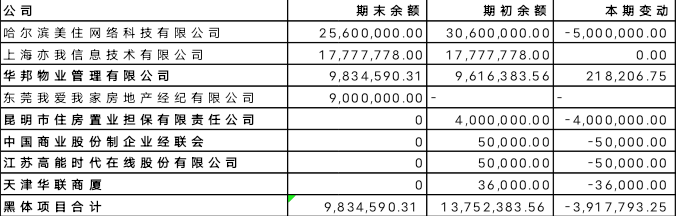

根据我爱我家2020年年报披露,该公司在合并报表中作为其他权益工具投资核算,2020年年初余额为400万,2020年年末余额为0。

根据年报披露的下表,其他权益工具投资——昆明住房置业担保有限责任公司确认的“累计损失”为400万,正好等于期初账面余额。

4.会计问题探讨

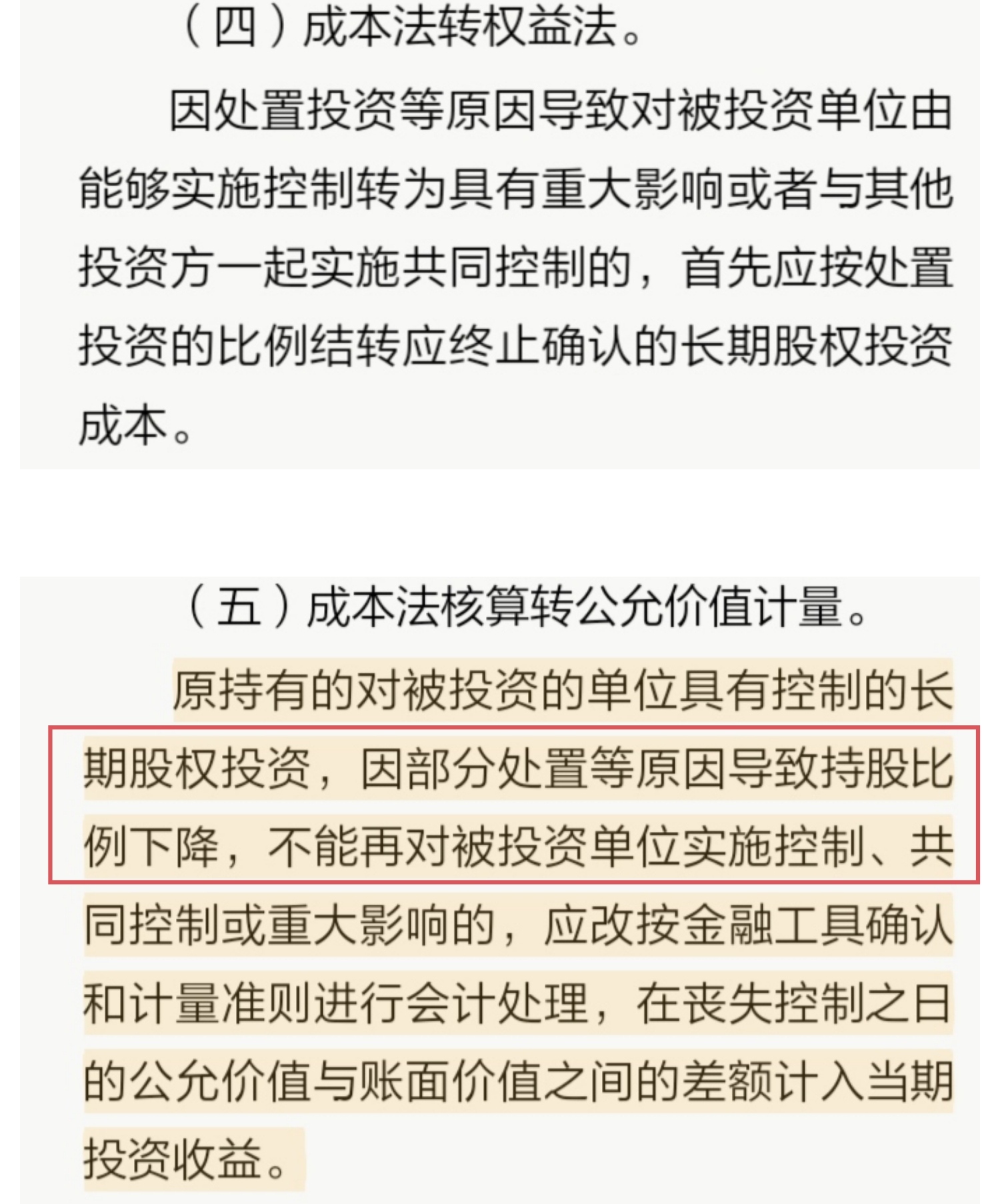

(1)昆明住房置业担保分类问题

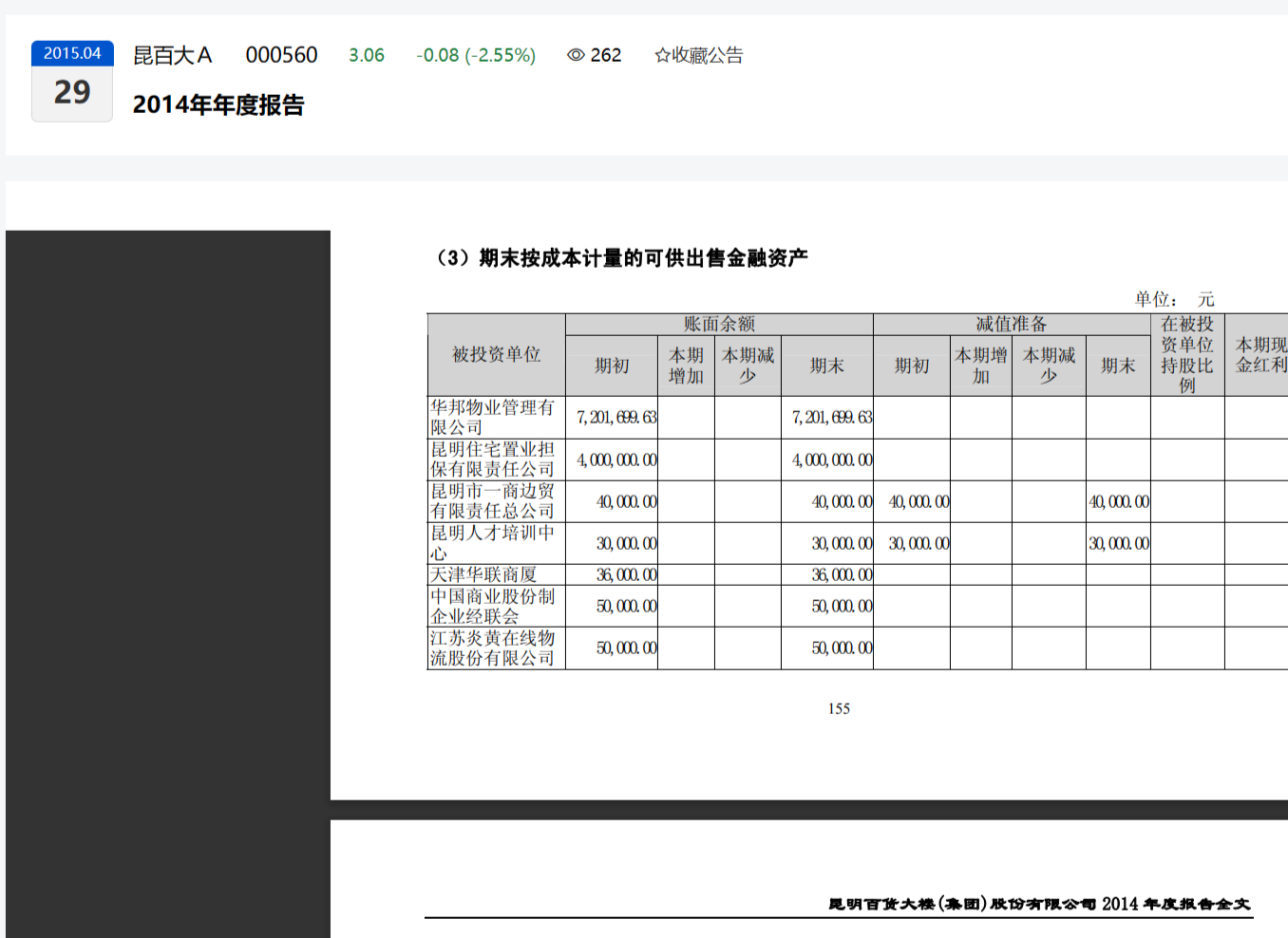

根据2007年年报,昆百大对昆明住房置业按照成本法计量的长期股权投资核算,持股比例20%,初始投资成本400万。

2014年下半年,昆百大将昆明住房置业重分类为按照成本计量的可供出售金融资产。

如下图,根据2014版长期股权投资准则,成本法转公允价值计量应当满足"持股比例下降"的条件。可以对比下图由成本法转权益法和成本法转公允价值变动计量的区别,成本法转权益法未提到持股比例下降的条件,而成本法转公允价值计量明确了这一条件。因此,昆百大将该笔投资从成本法计量长期股权投资转公允价值计量似乎与长期股权投资准则规定相悖。

2019年,我爱我家将该股权投资按新准则分类为其他权益工具投资。

根据长期股权投资准则,“投资方对被投资单位具有重大影响的权益性投资,即对联营企业的投资。重大影响,是指对一个企业的财务和经营政策有参与决策的权力,但并不能够控制或者与其他方一起共同控制这些政策的制定。投资方直接或者通过子公司间接持有被投资单位20%以上但低50%的表决权时,一般认为对被投资单位具有重大影响,除非有明确的证据表明该种情况下不能参与被投资单位的生产经营决策,不形成重大影响。

我爱我家持有昆明住房置业20%的股权,而且由于控股股东目前已经注销(由于营业期限截至2019年,而且未申领统一社会信用代码和组织机构代码,很可能2019年就已经注销,而且该公司执行董事已经限制高消费,因此,目前即使我爱我家根据持股比例等判断不能控制,为何在满足20%持股比例、控股股东已经注销、执行董事限制高消费的情况下,作为该公司唯一存续的股东,判断连参与该公司决策都做不到?

同时,该项投资在2007年时就确认为成本法计量长期股权投资,为何十余年后在持股比例未变动而且控股股东已经注销的情况下反而认为自己连参与决策都做不到?

(2)累计损失计入科目

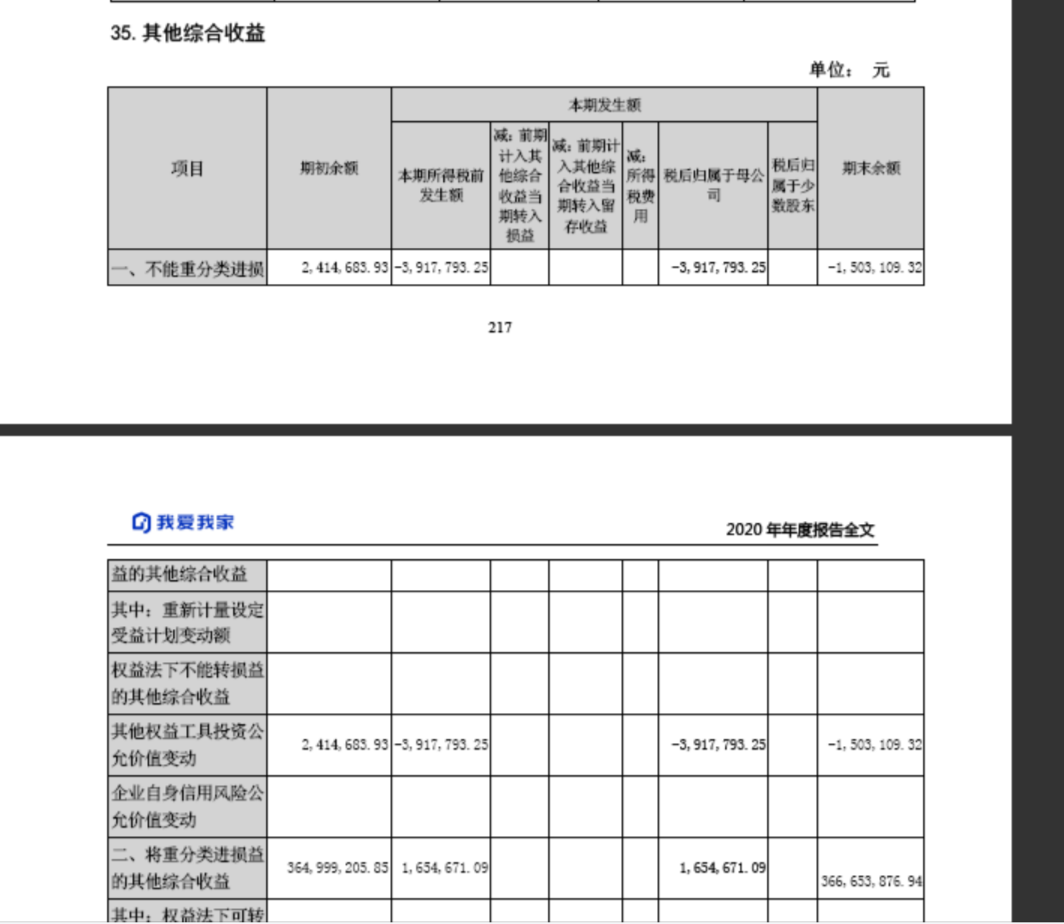

根据企业会计准则,对于指定为以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资,除了获得的股利计入当期损益外,其他利得和损失均应当计入其他综合收益,且后续不得转入当期损益。当其终止确认时,之前计入其他综合收益的累计利得和损失应当从其他综合收益转出,计入留存收益。

根据2020年年报其他综合收益附注,其他综合收益本年所得税前发生额为-3917793.25。

根据金额大小判断,-3917793.25的其他综合收益变动主要是由于下列黑体其他权益工具投资的公允价值变动引起,那么,可以判断,昆明住房置业担保有限责任公司的400万公允价值变动损失(等于期初账面价值)计入了其他综合收益。

根据金融工具准则,对于在初始确认时指定为“以公允价值计量且其变动计入其他综合收益的金融资产”,“其后续变动计入其他综合收益,不需要计提减值准备。除了获得的股利收入计入当期损益外,其他相关的利得和损失均计入其他综合收益,且后续不得转入损益(即不影响净利润”

如果我爱我家将这笔股权投资计入按照权益法核算的长期股权投资或者交易性金融资产,那么对昆明住房置业的减值损失计提应当借记“资产减值损失”或“信用减值损失”,并将对税前利润产生400万的减少的影响。然而由于我爱我家将该笔投资计入其他权益工具投资,对该股权投资的公允价值变动(其他权益工具投资不计提减值准备)损失的计提,相较于作为长期股权投资计量,将很可能造成税前利润约400万的高估。

本文作者可以追加内容哦 !