先说个挺重要的事, 4.18日,也就是明天上午10点,一季度经济数据即将出炉。按照惯例,国家统计局将公布中国一季度GDP数据,同日还将公布中国3月社会消费品零售总额、固定资产投资、规模以上工业增加值等一系列重磅数据。

2023年开年以来国内经济的运行态势到底如何?答案即将揭晓,感兴趣的朋友可以关注下发布会的情况,这周我们也会再跟大家唠唠数据公布情况。

上周也有挺多宏观数据公布的,主要是针对3月份的经济运行数据,基本结论是经济复苏超预期,小星这里用三张图跟大家简要回顾下。

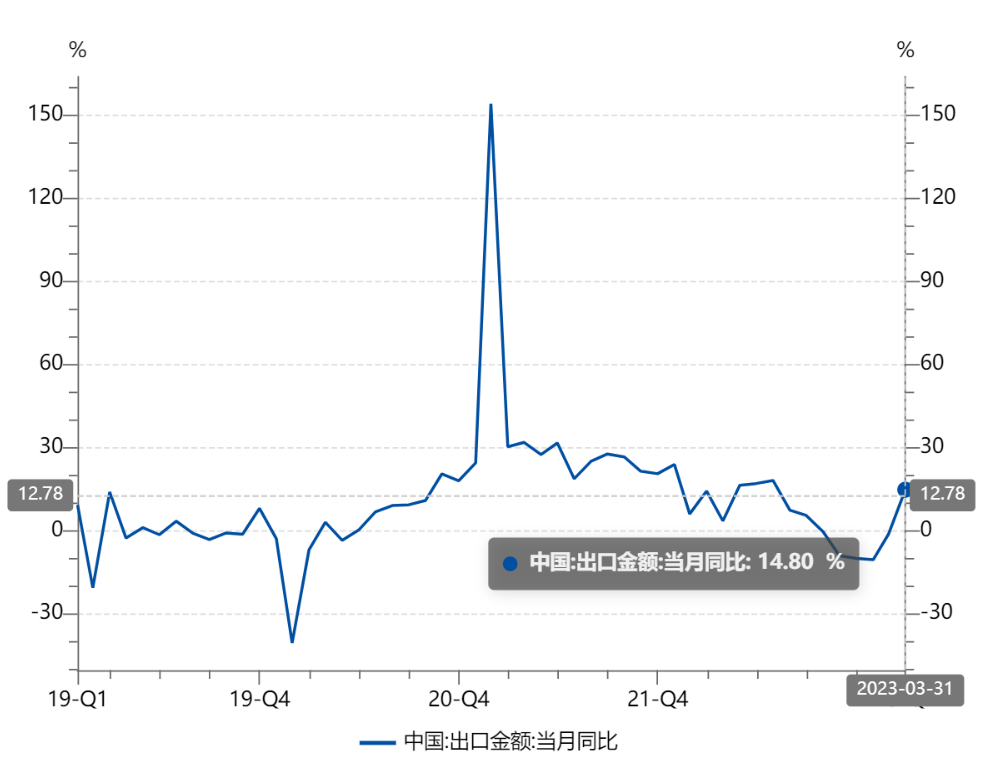

出口数据超预期

我们常常说拉动经济的三驾马车:出口、投资、和消费。受去年疫情及海外需求缩减影响,下半年出口数据一路下滑,本以为出口这驾马车暂歇性熄火还要一阵子,没想到3月份的出口数据直接由负转正,表现超预期。

根据海关总署发布数据显示,我国3月出口同比增14.8%,比市场预期值-5.0%高出19.8 个百分点,而这与周边经济体如韩国3月出口-13.6%、 越南-13.2%、中国台湾-19.1%的数据形成显著差异。

出口本以为是个青铜,结果是个王者。

出口数据的好转,缓解了市场对外贸拖累经济增长的担忧,同时中国外贸超预期表现,为全球经济复苏前景注入信心。

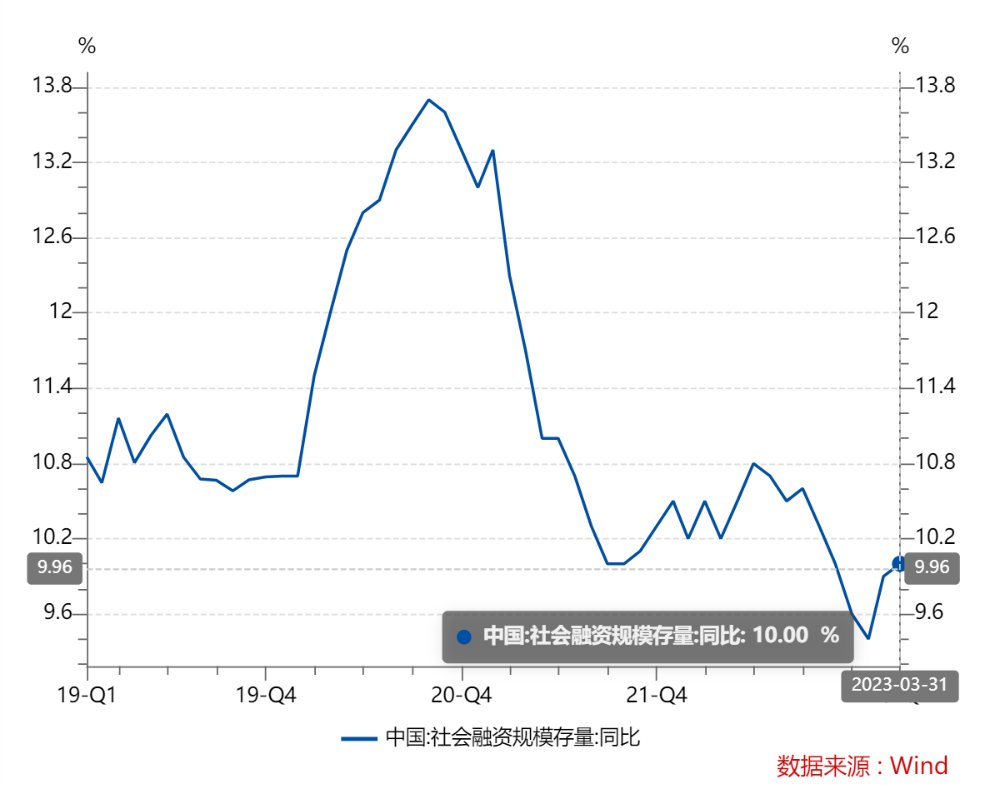

2)社融数据超预期

社融数据属于前瞻性经济指标,与沪深300走势高度相关,对于市场信心的提振有一定作用。

根据央行统计,3月末社会融资规模存量为359.02万亿元,同比增长10%。一般来说,社融数据的增长表明实体经济的融资需求旺盛,而金融体系的信贷供给充足,金融市场的流动性宽松,有利于促进经济增长和稳定。

3月信贷社融继续超预期增长,3月新增信贷3.89万亿元,同比多增7600亿元,在新增的3.89万亿信贷中,此前一直偏弱的居民端也显著好转。对于3月份新增信贷,我们不仅要看总量,更要看其结构的分布。

3月份,住户贷款总增加12447亿元,其中短期贷款增加6094亿元,中长期贷款增加6348亿元。居民中长期贷款的增加也这主要与地产销售复苏有一定关系,表明楼市的逐步回暖;而短期贷款的增加则表明商品与服务消费复苏动能加强,临近5.1小长假,我们从各种旅游产品预订的火爆程度也可大致推断。

整体来说,今年一季度社融、信贷数据持续强劲、结构持续好转,表明货币政策已经在靠前发力。同时地产、消费等薄弱环节也出现了好转迹象。

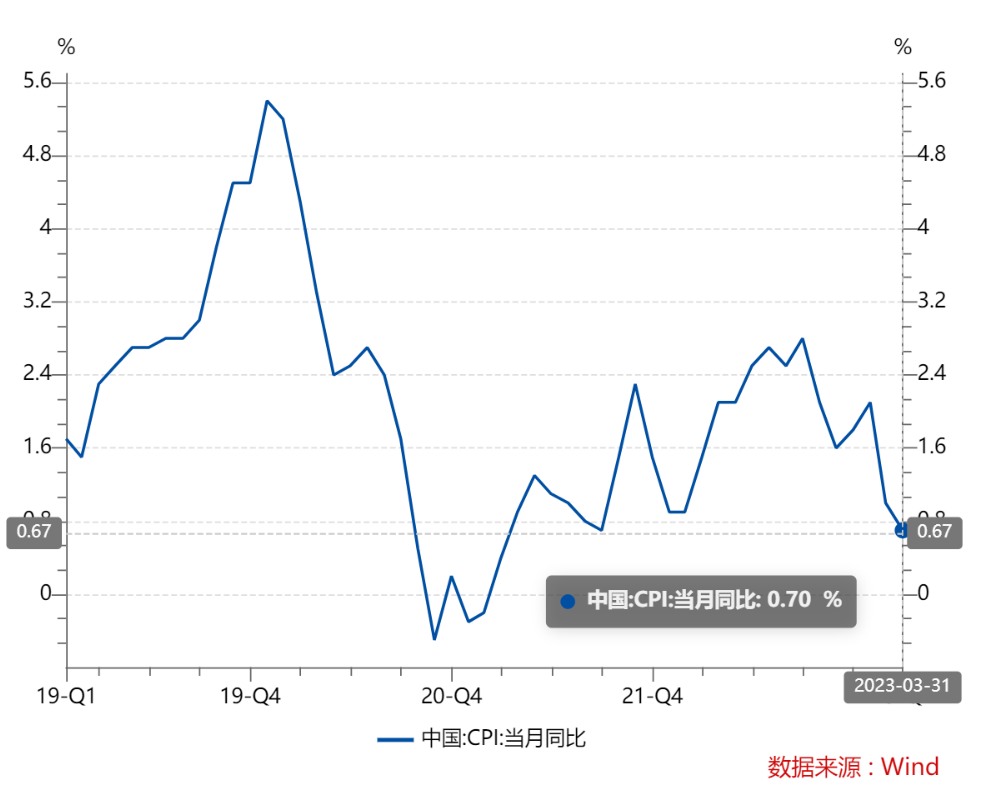

3)CPI数据不及预期

最后说说最为热议的CPI数据。3月份全国CPI(居民消费价格指数)同比上涨0.7%,在1%以下,也是2021年10月以来的最低点。相较于欧美的动辄5%、6%的高通胀,咱们的通胀水平可以说是相当低了。

不过该数据一出炉,也迅速引发了当前是否面临“通缩”的热议。不过按照经济学上的定义,一般来说连续三个月的CPI负增长,才称之为“通缩”,目前还远不到通缩的水平,大家也不必过度紧张,而且就大家的生活体验来说,机票、住宿、餐饮价格还在不断上涨。

同比下跌主要是因为鲜菜(-11.1%)、交通工具(-3.3%)、及交通工具燃料(-6.4%)的拖累,这与背后蔬菜季节性供应加大、近期的汽车价格下降、以及国际原油价格的回落都有一定影响。

CPI是价格指数,价格体现供给和需求之间的关系,当前物价涨幅偏低,也意味着年初以来消费修复力度较为温和,但消费的信心和预期还有待进一步恢复。

总之,透过3月份的经济数据,我们可以看到经济在慢慢转好,一季度的整体经济恢复情况如何?我们也期待明天的一季度经济“成绩单”。

$富国新兴产业股票A(OTCFUND|001048)$

$富国天惠成长混合C(OTCFUND|003494)$

$富国互联科技股票A(OTCFUND|006751)$

风险提示:以上内容不代表对市场及行业走势的预判,也不构成投资动作和投资建议,且可根据市场情况变化而调整。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !