珠江滔滔,不舍昼夜。

在时间的洪流中,风流终被裹挟而去,唯价值沉淀。

何谓价值?《资本论》赋予了其政治经济学的基本定义:凝结在商品中无差别的人类劳动,而在证券投资领域,价值通常是在说企业内在价值和市场赋予其价格之间的关系。

好公司需要日积跬步打造护城河,好生意需要千锤百炼形成强壁垒。好价格,也需要在市场的波动中等待时机。价值投资背后,凝聚着时间的结晶。

我们邀请到广发基金的基金经理,请他们分享对于时间的认识,对价值的思考。

让我们,以时间的名义,为时间正名。

让我们,以价值的名义,为价值赋能。

珠江滚滚,一江春水向东流!

随着科学技术的进步,人类社会告别了刀耕火种的时代,实现了全要素生产率的显著提升。其中,具有划时代意义的技术进步,被人们冠以“工业革命”或“科技革命”的称呼。

据著名经济史学家安格斯麦迪逊测算,从公元元年至1820年间,全球经济年均增速只有0.1%,人均收入在1800多年里增长约40%。在1820-2000年之间,全球经济增速达到2.2%,人均收入在不到200年的时间里增长10倍多。可以说,过去2000多年的全球经济增长,主要由工业革命后的最后200年贡献的。

2023年以来,随着AI(人工智能)火爆全球,有人认为新的技术革命浪潮正在到来。一方面,微软、谷歌、Meta、百度、阿里等全球各大科技巨头纷纷投身其中,抢占AI高地;另一方面,AI也在二级市场掀起TMT板块浪潮。入行以来,我一直喜欢研究新技术,对新事物抱有好奇心。今天也就技术革命这个话题,与投资者分享一点自己的理解。

TMT投资硬币的两面

TMT属于典型供给创造需求的行业,即在一项或者一系列创新技术的驱动下,新产品逐渐得到应用,渗透率持续提升并逐步走向成熟。以《阿凡达》为代表的作品引领3D电影走向市场,就是供给创造需求的典型例子。现在3D电影屡见不鲜,为大众所接受喜爱,但在此之前,人们是难以想象3D的需求场景。

这类颠覆性创新,其发展路径往往是非线性的,但也往往存在着爆发式增长、产生泡沫、泡沫破裂等理性与非理性的阶段。对二级市场投资来说,相应也蕴含了预期回报可观的大机会以及潜藏着可能难以把控的风险。这既是TMT投资的魅力,也是部分投资者不愿意触碰的原因。

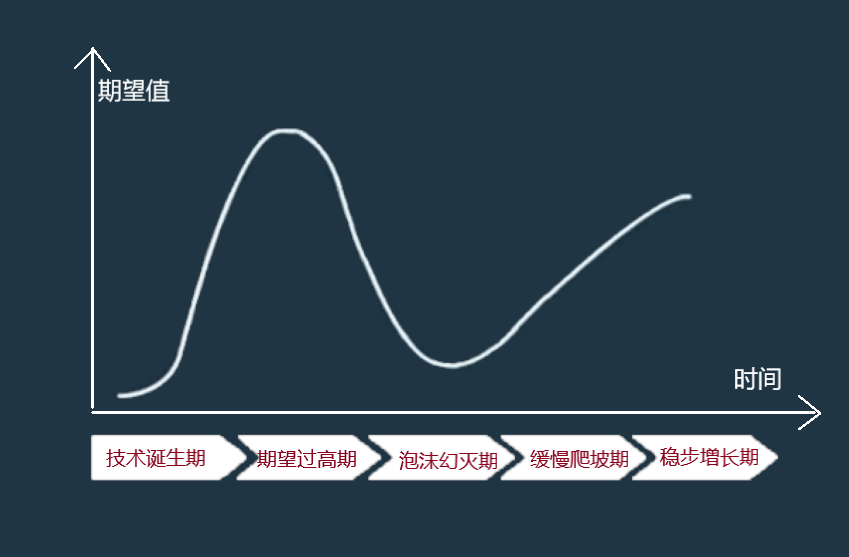

在我看来,TMT投资的周期可大致遵循Gartner曲线,分为以下几个阶段:

第一阶段是技术萌芽期,对应着从0到1的过程。这个阶段往往是主题投资为主,容易产生泡沫化。当“强预期”遭遇“弱现实”,随之而来的就是泡沫的破灭。

第二个阶段是快速成长期。潮水褪去才知道谁在裸泳,与此同时真正的行业龙头也逐渐成长并凸显出来,开始进入从1到100的业绩兑现期。这个阶段新产品的应用可能会出现爆发式增长,行业龙头迎来了业绩和估值的双击,这往往也是机构投资者最喜欢参与的阶段。

第三阶段是成熟期。随着行业逐渐进入成熟期,玩家之间的内卷也在加剧,最后逐渐形成寡头垄断的格局,市场份额会向少数几家龙头公司集中。当然,也不排除有龙头企业会在下一轮的颠覆性创新中掉队。

投资硬币的一面是机会,另一面是风险。结合产业周期特点,TMT投资中存在两个机会期和两个风险期。

两个机会期分别是技术萌芽期和快速成长期,对应分别是主题投资和业绩驱动的成长股投资,其中第二个机会期,是机构投资者希望尽可能把握住的行情。

而两个风险期中,第一个风险期是指技术萌芽期阶段过高期望可能会导致的估值泡沫化。产业的现实发展往往不是一蹴而就的,而是会阶段性地进入泡沫幻灭期(俗称的“一地鸡毛”),这是一个去弱留强的阶段,但股价整体上会呈现出集体下跌的特点。

第二个风险期是在行业进入1到100的快速增长阶段之后,随着渗透率的快速提升,行业增长的二阶导转负,行业内的竞争明显加剧,典型的标志是龙头公司的估值中枢出现下移,这个过程的投资也很难把握,投资人很可能是赚了业绩,但输了估值。

上述这些阶段在A股市场都有代表性案例。比如在过去10年的移动互联网大浪潮中,2013-2015年为泡沫期,代表产业如O2O、互联网金融等,在2016-2018年泡沫破灭,计算机、传媒等公司股价大幅回撤;2015-2020年为业绩兑现期,包括BAT、抖音、美团等互联网企业崛起,到2021-2022年,虽然它们的业绩仍然强劲,但已经逐步进入估值中枢下移阶段,港股互联网股的表现即是如此。

两种思路追踪创新机遇

产业发展不可能没有趋势,并且无论是趋势向上或向下都不可能没有尽头。投资需要顺势而为,但前提是对趋势有较为准确的把握和位置感。那么,结合TMT行业的特点,我们该如何把握产业趋势或创新周期?又该如何挑选公司呢?

回顾TMT历史上的每一轮创新周期,我们发现技术创新的落地基本来自两类玩家,一类是行业龙头的业务延伸,另一类是新出现的中小企业。相应地,我们也是以两种思路去跟踪新技术在产业中的实际落地进展。

第一种是围绕行业龙头做深度研究。在科技领域,美国依旧是全球的领头羊,我们需要对全球科技巨头保持紧密跟踪,特别是他们的新技术、新产品。当一项新技术进入1到100的快速放量阶段,我们一方面可以通过深度研究把握龙头公司的机会,另一方面也可以围绕行业龙头的上下游去挖掘产业链机会。大多数时候,我们对产业发展的认知很难超过这些国际巨头,因此在行业研究上以理解为主,重在紧密跟踪。

第二种是从第一性原理出发,把握可能出现的颠覆性创新机会。一般情况下,行业龙头对产业的认知是处于行业领先水平,但当出现新一轮的技术浪潮时,也会出现二三线公司甚至是中小型公司弯道超车,市场份额重新洗牌的情况。

特别是在技术发生大的变革的时候,谁掌握了技术革新的密码,谁就掌握了开启未来的钥匙。耳熟能详的例子如数码相机替代胶卷相机、SSD替代硬盘、电商取代线下大卖场等,近些年的有光伏领域的单晶替代多晶、特斯拉电动车的崛起,以及最近热议的以OpenAI为代表的AGI(通用人工智能)会否重塑行业格局。这些机会往往出现在中小企业当中,但比较难进行前瞻性判断,如特斯拉的电动车也是经历了九死一生才得以崛起。在这个过程当中,我们应该从第一性原理出发,即新技术底层的逻辑是什么、长期能否提供更高性价比的产品、能否解决现有的痛点等等,基于这些判断,我们通过长期的产业跟踪来捕捉可能的新机会。相比第一种机会,第二种机会的胜率更低、赔率更高。

在科技发展史甚至整个人类社会发展史上,有一个有趣的现象,即哈佛商学院教授克莱顿克里斯坦森(Clayton M. Christensen) 描述的“创新者的窘境”:在各个行业领先的巨无霸企业,总是无法甚至注定无法在颠覆性机遇面前有所作为,进而无可避免地被淘汰。

在克莱顿克里斯坦森看来,那些大企业所表现出来的迟钝背后的判断和选择,其实都是非常合理的:因为当企业所处的环境并不面临颠覆性创新时,这些巨无霸们所拥有的良好管理体系,可以使他们在延续性创新方面几乎不可战胜。但在技术加速迭代的背景下,不容忽视的一个现实是,当前众多行业正在面临颠覆性创新时期。

AGI技术的突破具有划时代意义

如何去寻找科技领域值得关注的创新机会?我们沿着创新的路径做进一步的归纳可以发现:历史上每一次大的技术革命,基本都是解决两个问题——能源和效率。

无论是以蒸汽机为代表的第一次工业革命、以电力和内燃机为代表的第二次工业革命,还是过去10年的新能源发展,核心解决的是能源问题,然后在以不同能源为动力的机器助力人类完成各种复杂困难目标的同时,也带来了效率的提升。而作为第三次工业革命的信息技术,在过去二三十年通过互联网、移动互联网的发展大幅提升了社会效率。

每一次类似的技术变革都给社会带来了翻天覆地的变化,如第一次工业革命让全球GDP增长了近三倍,第二次工业革命让GDP增长了五倍,第三次工业革命(或称科技革命),则让全球经济从1960年的1.39万亿美元GDP,增加到2020年的84.75万亿美元GDP。对资本市场而言,期间通常也伴随着十年级别的投资大机会。

有人称当下是一个“技术大爆炸”的时代,但尽管技术的发展日新月异,我们应该紧扣能源或效率的议题,重点关注有望较快突破“索洛悖论”的方向。

“索洛悖论”即技术对生产率的提升存在明显的时滞。回到当下,人工智能并不是新技术,今年之所以引起人们的关注,正是因为以ChatGPT为代表的AGI让我们看到了人工智能加速突破“索洛悖论”的可能。人工智能可以推动劳动生产率水平的显著提升,如在生成式AI的加持下,工作流程被大幅简化,生产力将得到提振。高盛的一份关于AI 的报告认为:在生成式AI发展的十年内,预计每年可以将生产力提高超1.5%。

具体来看,我们认为过去10年的碳中和技术创新初步解决了可再生能源的大规模生产与存储的问题,考虑到光伏、锂电、氢能等技术还在快速迭代,预计能源成本进一步下降是可预见的,这为自动驾驶、机器人等硬件创新提供了基础。

与此同时,OpenAI的ChatGPT 3.5产品的落地具有里程碑意义,宣告AGI可能进入了应用落地的拐点。相比以前一度被追捧的区块链、AR/VR、元宇宙等技术,我们认为AGI技术的突破更具有划时代意义,这将是新一轮大幅提升效率的技术变革,目前我们也已经看到海外公司基于OpenAi开发了大量的新应用,这些新应用在办公、文娱、写代码等领域提效率的作用已经相当明显。

考虑到新能源和AGI的结合,我们似乎看到新一轮技术变革的雏形,即相比过往以台式机、笔记本电脑、手机为代表的硬件创新,新一轮硬件周期预计以智能汽车、机器人、XR为载体,相应在内容端、应用端也会有更多的创新落地。站在三至五年的周期来看,科技股投资的黄金期或许正在徐徐展开。

(风险提示:文章涉及的观点和判断仅代表投资经理个人的看法。本文仅用于沟通交流之目的,不构成任何投资建议。投资有风险,入市须谨慎。)

本文作者可以追加内容哦 !