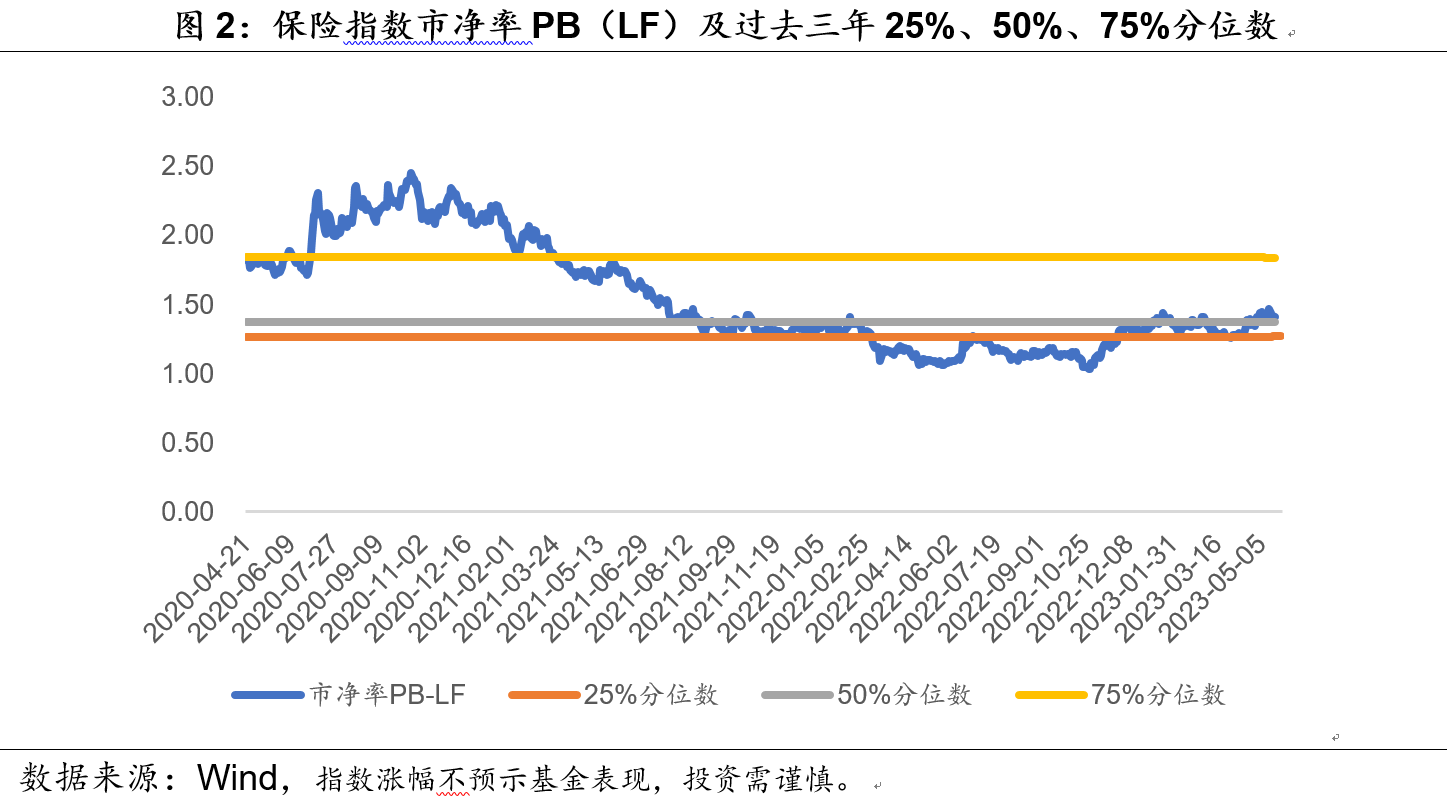

摘要:本周上证指数涨0.34%,保险板块跌0.04%,跑输市场。估值方面,截至5月19日收盘,保险指数PB-LF为1.41,处于历史10.44 %的估值分位数水平。当前市场对后续保险板块的负债端表现仍存在预期差,后续随着负债端的进一步超预期有望催化股价持续上涨。近期随着银行存款利率的下调,在居民财富的保值增值需求之下,具有“刚兑”属性的保险产品在当前居民风险偏好较低的背景下迎来了需求的显著提升,叠加近期政策的催化也使得短期销售迎来了集中的释放,预计Q2行业的销售数据将显著改善且有望超出市场预期。本周上交所召开沪市金融业专题座谈会,讨论促进金融业估值提升,预计后续仍有相关的事件催化“中特估”下的金融股机会,有望对保险股估值形成有利催化,看好保险板块在短期大盘调整下的后续股价机会。

一、周行情回顾(0515~0519)

1、市场行情回顾

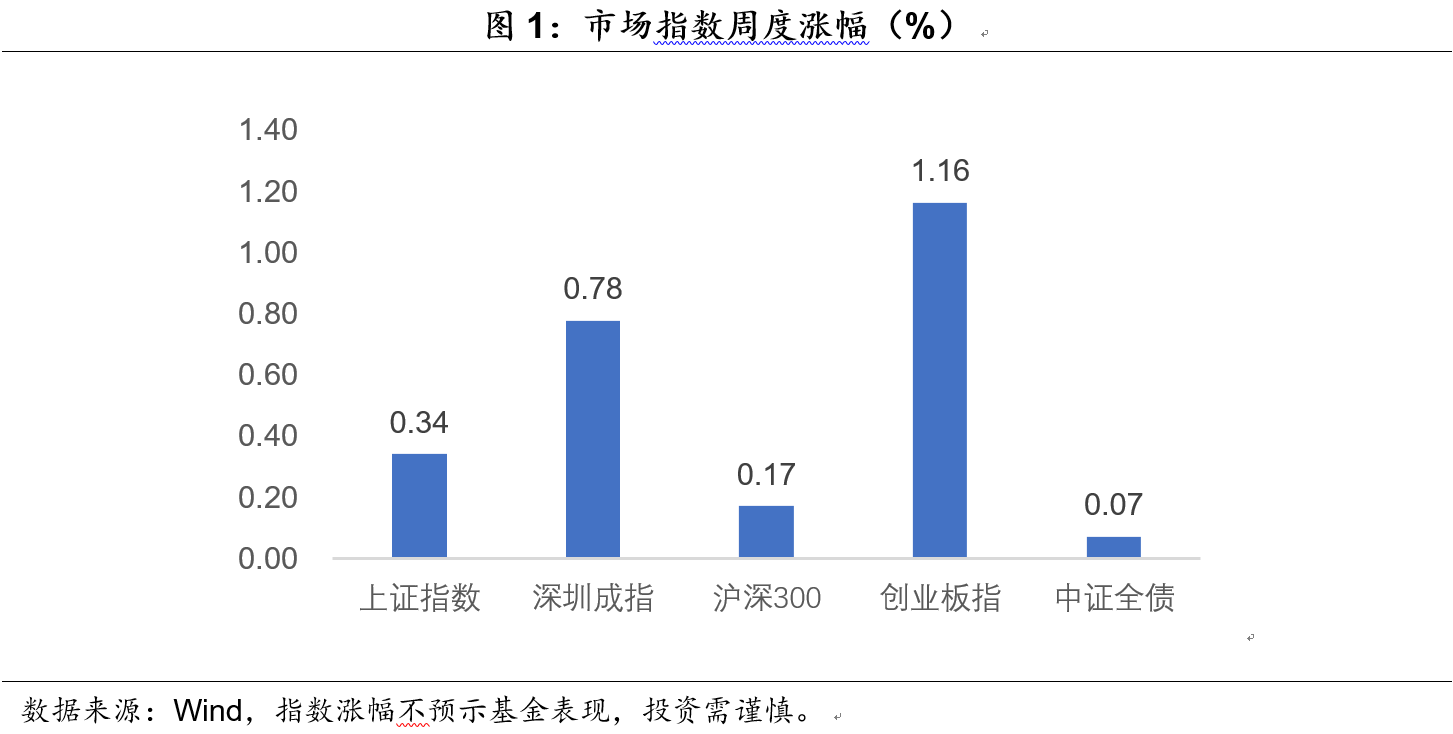

上证指数报3283.54点,涨0.34%;深证成指报11091.36点,涨0.78%;沪深300报3944.54点,涨0.17%;创业板指报2278.59点,涨1.16%。

2、保险板块回顾

本周保险指数886055收盘5024.55点,跌0.04%,跑输市场,截至5月19日收盘,保险指数PB-LF为1.41,处于上市以来的10.44%估值分位数水平。

3、保险板块主要观点

负债端仍有预期差,把握“中特估”受益机会。当前市场对后续保险板块的负债端表现仍存在预期差,后续随着负债端的进一步超预期有望催化股价持续上涨。近期随着银行存款利率的下调,在居民财富的保值增值需求之下,具有“刚兑”属性的保险产品在当前居民风险偏好较低的背景下迎来了需求的显著提升(另一个为银行存款,定期存款的收益率低于部分储蓄型险种),叠加近期政策的催化也使得短期销售迎来了集中的释放,预计Q2行业的销售数据将显著改善且有望超出市场预期。对于资产端,本周发布的4月经济数据显示4月份国民经济延续恢复态势,向好因素累积增多,但也要看到国际环境依然复杂严峻,国内需求仍显不足,经济回升内生动力还不强,预计后续的政策空间值得期待,当前十年期国债收益率已持续处于2.7%的低位,预计后续利率水平“易上难下”,有望对保险股估值形成有利催化。同时本周上交所召开沪市金融业专题座谈会,讨论促进金融业估值提升,预计后续仍有相关的事件催化“中特估”下的金融股机会。从估值和持仓角度来看,板块估值和机构持仓依旧处于底部位置,具备持续的估值和持仓修复空间。

二、投资建议

1、行业资讯

1)上市险企披露4月保费收入

上市险企累计寿险保费增速分别为:平安人寿(+6.0%)中国人寿(+4.0%)太平人寿(+1.9%)人保寿险(+1.6%)新华保险(-0.5%)太保寿险(-2.9%),4月单月寿险保费增速分别为:人保寿险(+38.5%)平安人寿(+7.7%)太平人寿(+7.5%)中国人寿(+5.6%)新华保险(-2.0%)太保寿险(-5.7%)。

点评:1-4月上市险企累计寿险保费整体延续正增,预计主要得益于客户保本理财需求旺盛下储蓄险新单销售景气,其中平安人寿得益于新银保渠道的快速增长推动保费高增;而新华保险和太保寿险仍然为负增长,预计主要为主动优化业务结构减少银保趸交业务,以及前期低质量业务仍在出清过程中导致续期业务增长承压影响。对于新单保费,预计在炒停的推动下,4月各公司新单保费实现了高增长,且有望延续至5月和6月。

2、投资思路

负债端仍有预期差,把握“中特估”受益机会。当前板块的主要关注点在于负债端修复的持续性和幅度,我们认为市场对后续板块的负债端表现仍存在预期差,后续随着负债端的进一步超预期有望催化股价持续上涨。对于负债端,近期随着银行存款利率的下调,在居民财富的保值增值需求之下,具有“刚兑”属性的保险产品在当前居民风险偏好较低的背景下迎来了需求的显著提升(另一个为银行存款,定期存款的收益率低于部分储蓄型险种),叠加近期政策的催化也使得短期销售迎来了集中的释放,预计Q2行业的销售数据将显著改善且有望超出市场预期,从而利好各公司代理人队伍的企稳,从而进一步支撑行业的持续复苏,同时银保渠道的高速增长也将大幅拉升各公司上半年整体的NBV增速,预计板块半年报业绩将超出市场预期。对于资产端,本周发布的4月经济数据显示4月份全国居民消费价格(CPI)同比上涨0.1%,环比下降0.1%,总的来看,4月份国民经济延续恢复态势,向好因素累积增多,但也要看到国际环境依然复杂严峻,国内需求仍显不足,经济回升内生动力还不强,预计后续的政策空间值得期待,但中长期来看我国经济基本面稳健复苏的方向不变,而当前十年期国债收益率已持续处于2.7%的低位,预计后续利率水平“易上难下”,有望对保险股估值形成有利催化。同时本周上交所召开沪市金融业专题座谈会,讨论促进金融业估值提升,会议内容围绕当前板块估值较低的原因以及如何提高估值谏言献策,预计后续仍有相关的事件催化“中特估”下的金融股机会。从估值和持仓角度来看,板块估值和机构持仓依旧处于底部位置,具备持续的估值和持仓修复空间,推荐关注保险板块,建议增加对于保险板块的配置,如投资于保险板块的ETF。

3、操作建议

从安全边际来看,2023年5月19日保险指数886055收盘5024.55点,PB-LF仅为1.41,在三年内的百分位点为57.08 %,在五年内的百分位点为34.18 %,在上市以来的百分位点仅为10.44 %,依旧具有较高的安全边际。资产端方面,当前十年期国债收益率已持续处于2.7%的低位,预计后续利率水平“易上难下”,进而有助于对保险股估值形成有利催化。对于负债端,当前市场对保险行业的关注点依旧在于负债端修复的持续性和幅度,目前来看在需求持续向好和政策刺激的共振下,预计Q2行业负债端的表现仍将超预期且复苏态势有望延续至全年,对板块股价构成支撑。同时上周召开的沪市金融业专题座谈会围绕当前板块估值较低的原因以及如何提高估值谏言献策,预计后续“中特估”下保险股将有估值提升机会。当前保险板块估值修复空间大,中长期可以布局在转型见效和需求好转之下行业基本面的趋势性好转(建议关注鹏华中证800证保ETF 515630、鹏华中证800证券保险A 160625、鹏华中证800证券保险C 015693)。

以上观点仅代表基金经理个人观点,不代表基金管理人观点,不构成实际投资建议,也不代表基金过去及未来持仓。投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

$鹏华中证800证券保险指数(LOF)C(OTCFUND015693)$$鹏华中证800证券保险指数(LOF)A(OTCFUND160625)$$保险证券ETF(SH515630)$

本文作者可以追加内容哦 !