一、物流企业的经营特点

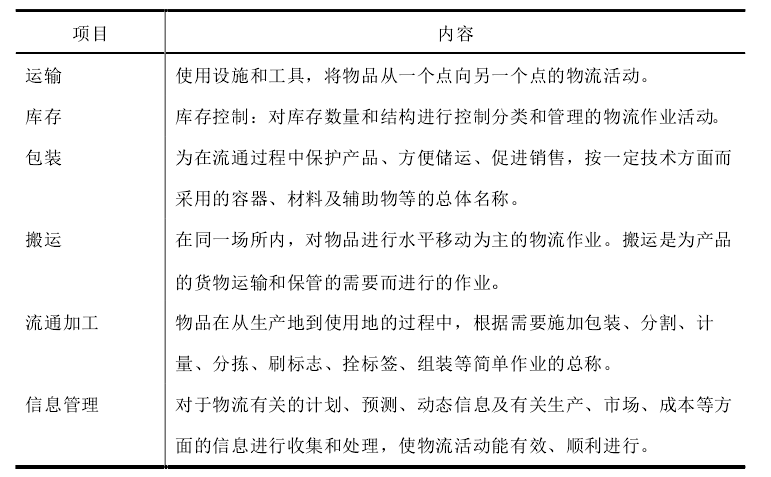

物流是指根据客户的需求,利用运输、保管、配送等手段,将原材料、半成品、成品或相关信息,从产地到消费地的计划、实施和管理的全过程,具体内容如下图。

物流行业导致企业税负重有以下几个原因:税务风险管理体系不健全、发票管理不严、混淆收入类别、发票开具错误、收入核算不准确以及进项税额核算不完整等。那么出现这几种情况企业要如何自救呢?

一、建立健全和税务管理体系

相关人员进行专业的学习和培训,将企业的税务管理工作和财务会计工作进行拆分,不可混于一谈,明确划分工作权责。

二、注重发票的管理

鉴于物流企业的性质,在经营时会接触各种类型的供应商,导致发票的类型众多,此时就需要企业对于发票管理环节进行严格的把控。杜绝无票入账、无票抵扣等情况的发生。

三、合理利用地方性税收优惠政策

1、增值税和企业所得税双重返还政策

入驻园区的有限公司能够得到当地财政对于企业缴纳的增值税以及企业所得税的奖励返还,奖励的基础是地方留存的部分:增值税地方留存50%,企业所得税地方留存40%。奖励的比例为70%——90%。

换句话说就是能够直接返还企业缴纳的增值税35%—45%,企业所得税28%——36%。当月缴纳,次月就能够得到相应的奖励扶持款项。

物流企业可以利用此政策,将企业的部分业务交由园区的有限公司承接,就能够得到这部分的奖励返还。

2、个人经营所得税核定征收政策

在税收优惠园区注册成立的个体户或是个人独资企业,能够申请享受核定征收。核定个人经营所得税,并且无需缴纳企业所得税和分红税,完税之后可直接提现。

核定个税为0.5%—1%之间,综合税率仅为2%左右。如此一来主体公司将利润高的部分业务交由园区内的个体户或是个人独资企业承接。就能够将这部分业务的企业所得税转化为缴纳2%左右的个人经营所得税,节税力度相当大。

以上两个政策,不仅是物流企业适用,几乎全行业都适用这两个政策。物流企业想要节税,合理利用以上两个政策就能够节税。

本文作者可以追加内容哦 !