本期小编:朱聪 付瑶 赵静

一、一级市场运行情况

1.发行概览

(1)2023年一季度ABS发行清淡

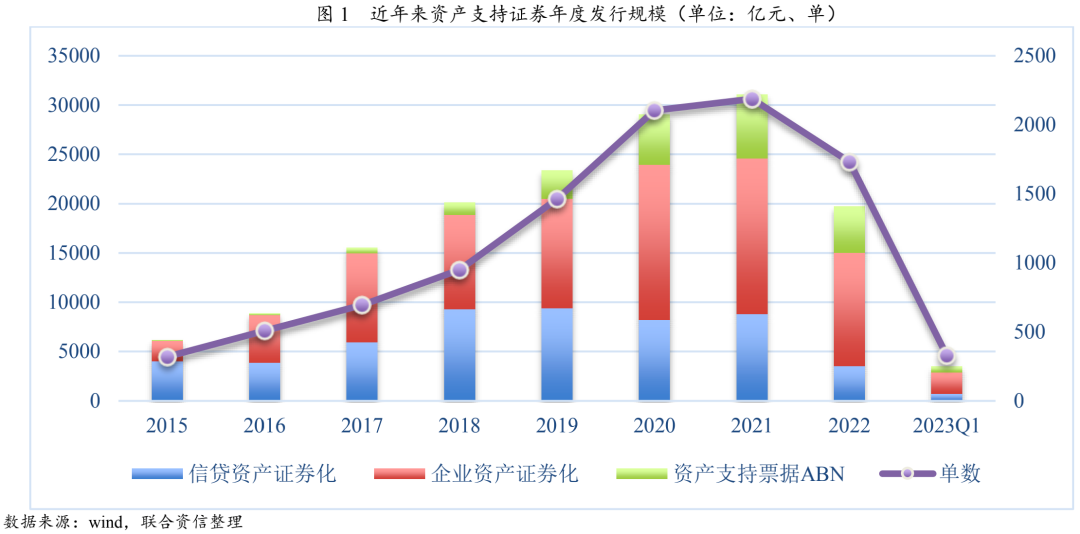

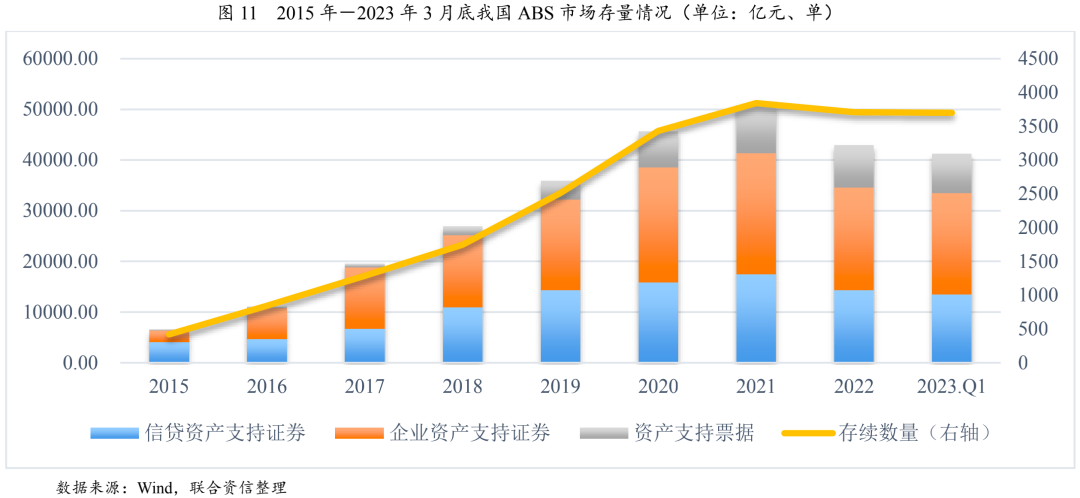

2023年一季度我国债券市场共发行329单ABS(含信贷ABS、企业ABS和ABN)产品,发行金额3507.85[1]亿元,同比下降13.04%,主要受行业周期、季节性因素叠加资产投放放缓的影响,季度末市场存量为4.12万亿元,环比下降4.07%。

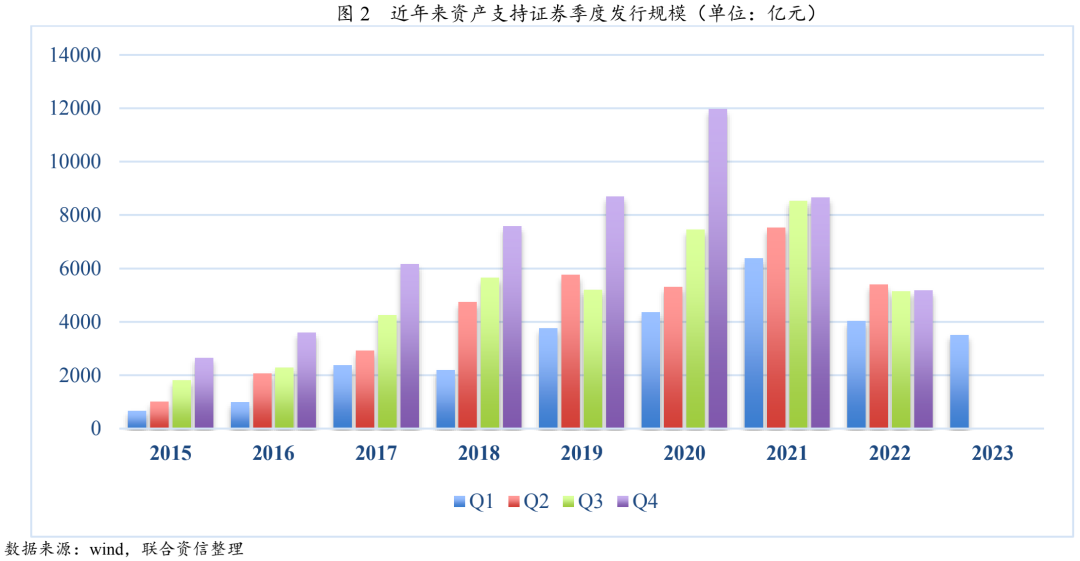

回顾2022年,我国资产证券化市场明显萎缩,全年共发行资产证券化产品1732单,较上年下降20.84%;发行金额19733.09亿元,较上年下降36.51%,主要受疫情反复、监管趋严以及消费、地产需求疲弱因素影响。近年来资产证券化发行规模及季度趋势变化如下图所示。

(2)子市场表现分化,企业ABS同比有所增长

2023年一季度信贷ABS、ABN和企业ABS发行规模占比基本呈1:1:3格局。其中,信贷ABS发行28单,发行金额756.15亿元(同比下降22.67%),占发行总量的21.56%;ABN发行76单,发行金额587.00亿元(同比下降49.47%),占发行总量的16.73%;企业ABS发行225单,发行金额2164.69亿元(同比上升14.27%),占发行总量的61.71%。

(3)热门资产发行量大,RMBS仍未发行

信贷ABS方面,车贷ABS占据半壁江山(发行规模占比57.57%),消费贷、小微类ABS亦是重要产品类型。不良贷款ABS发行单数最多(10单,单数占比35.71%),且发行规模同比大幅增长(增幅达107.59%)。一季度仍未发行RMBS产品,这是信贷ABS发行规模同比萎缩的重要影响因素之一。

企业ABN方面,应收账款、供应链、融资租赁债ABN是主要的产品类型。其中,融资租赁ABN发行规模同比大幅下降(降幅达316.31%);同时,补贴款ABN、CMBN等品类未发行,是ABN市场发行规模同比大幅萎缩的主要原因。

企业ABS相对强劲,融资租赁ABS发行稳定(发行规模占比29.92%),信托受益权、供应链、小额贷款、应收账款ABS也是主力产品。得益于宏观经济修复及行业监管环境改善,消金ABS回暖(同比上升67.50%)。保单质押贷款ABS发行规模同比大幅增长(增幅达611.11%),主要系基础资产规模增加,保险机构盘活资金的力度加大。受市场环境制约,CMBS发行规模明显下降(降幅为89.03%)。

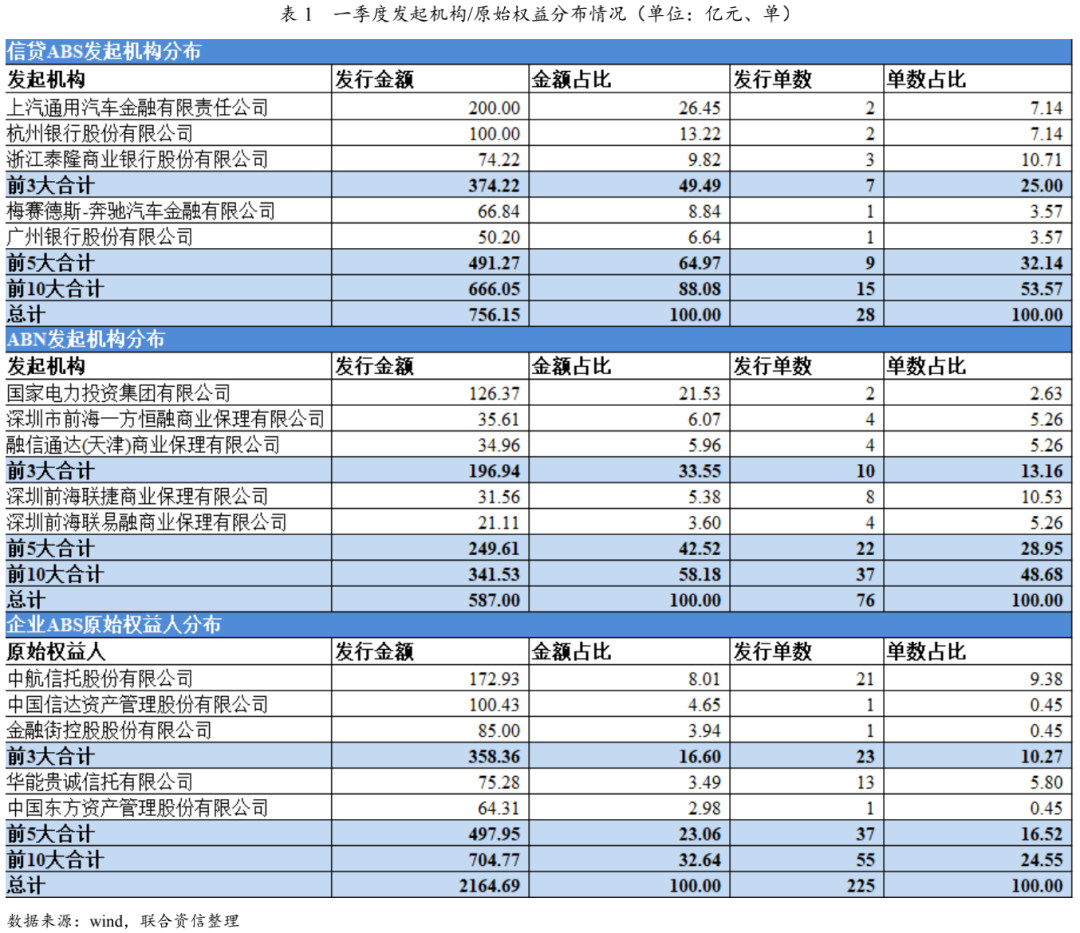

(4)头部机构优势明显,信贷ABS市场集中度最高

从发起机构/原始权益人来看,2023年一季度信贷ABS发起机构集中度较高,ABN发起机构也呈现一定的集中度,企业ABS原始权益人更加多元化。其中,信贷ABS涉及21家发起机构,前3大、前5大和前10大发起机构发行金额占比分别为49.49%、64.97%和88.08%。ABN涉及43家发起机构,前3大、前5大和前10大发起机构发行金额占比分别为33.55%、42.52%和58.18%。企业ABS涉及125家原始权益人,前3大、前5大和前10大原始权益人发行金额占比分别为16.60%、23.06%和32.64%。

2.证券特点

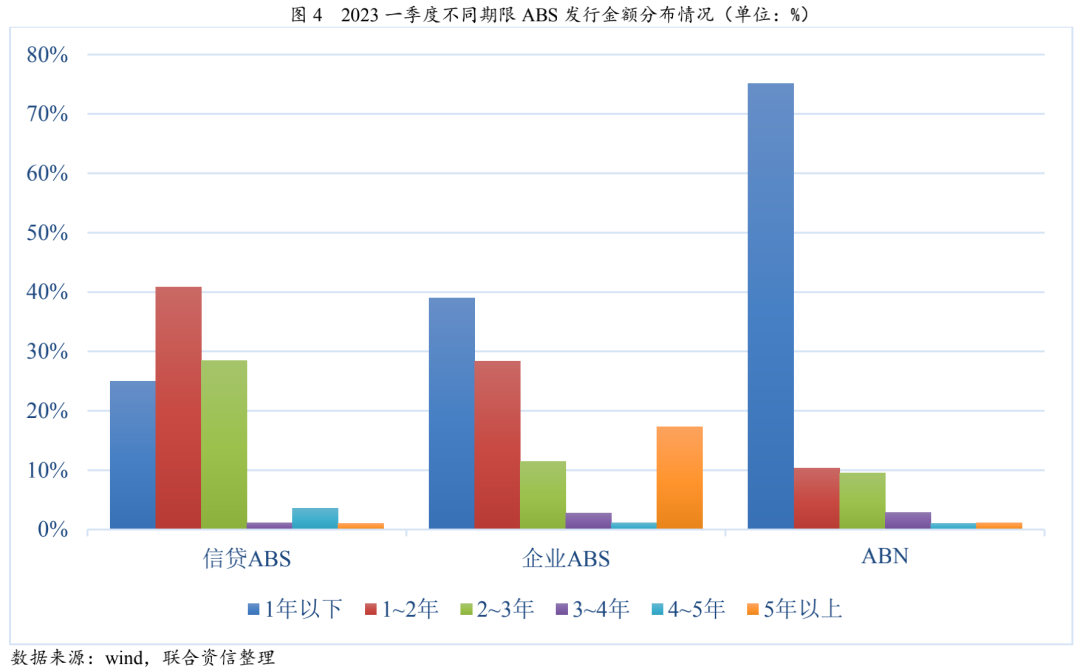

(1)各类ABS期限各有特色,ABN短期化趋势加剧

2023年一季度发行的ABS期限分布于0.14~18.01年[2],其中3年以内的证券共计708只,合计发行金额为2977.73亿元,金额占比约84.89%。具体来看,信贷ABS期限以中短期为主,1~2年期证券占比最多。企业ABS除中短期产品外,5年期以上证券占比较高(发行规模占比17.32%)。ABN期限仍以短期为主,且短期化趋势有所加剧,1年以下ABN发行规模占比75.12%,显著高于2022年各季度,主要受ABCP热度高涨影响。2023年一季度,ABCP发行规模为367.44亿元,在ABN中占比为62.60%,ABCP的大量发行将拉低ABN整体期限水平。

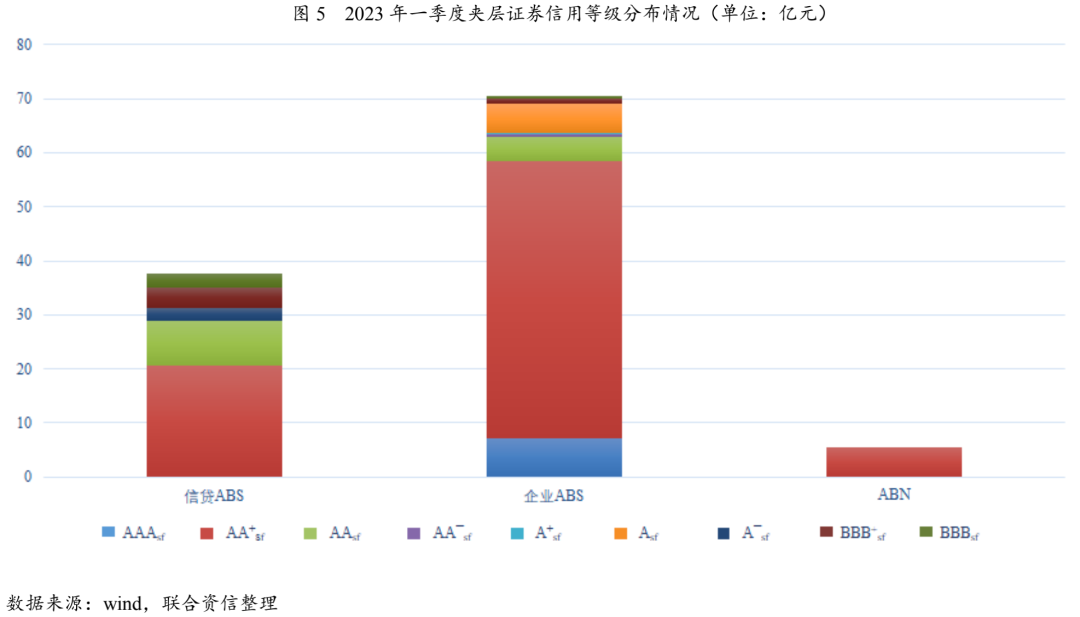

(2)证券以高信用等级为主,企业ABS夹层信用等级分布范围最广

2023年一季度发行的ABS优先/夹层/次级占比约为91%/3%/5%,证券以高信用等级为主。披露级别的优先级证券的信用等级均为AAAsf和AA+sf,发行规模占比分别为95.96%和4.04%。夹层证券信用等级分布较广,多种信用等级证券的发行可以满足并有效平衡不同投资者对于风险和收益的需求。其中,ABN夹层信用等级均为AA+sf;信贷ABS夹层信用等级呈现多样化,信用等级涉及5类子级;企业ABS夹层信用等级分布范围最广,信用等级涉及8类子级,AA+sf夹层证券发行规模最大,除1只AAAsf夹层外,其他证券信用等级介于BBBsf~AAsf之间。

3.利率分析

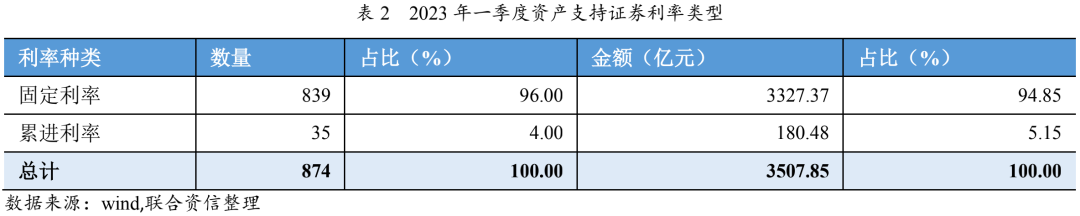

(1)除固定利率外,少量证券采用累进利率

2023年一季度发行的证券多采用固定利率,少数证券采用累进利率[3]。目前采用累进利率的证券主要为收费收益权ABS、CMBS等,平均期限超过10年,其开放期常设置利率调整机制,累进利率有利于发行方获得长期稳定的资金。

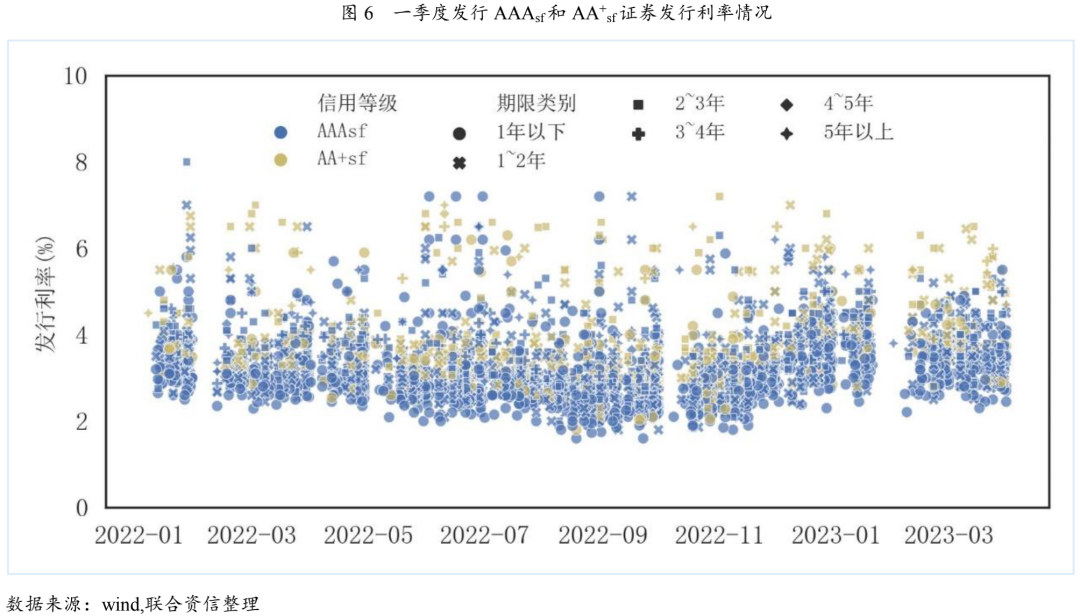

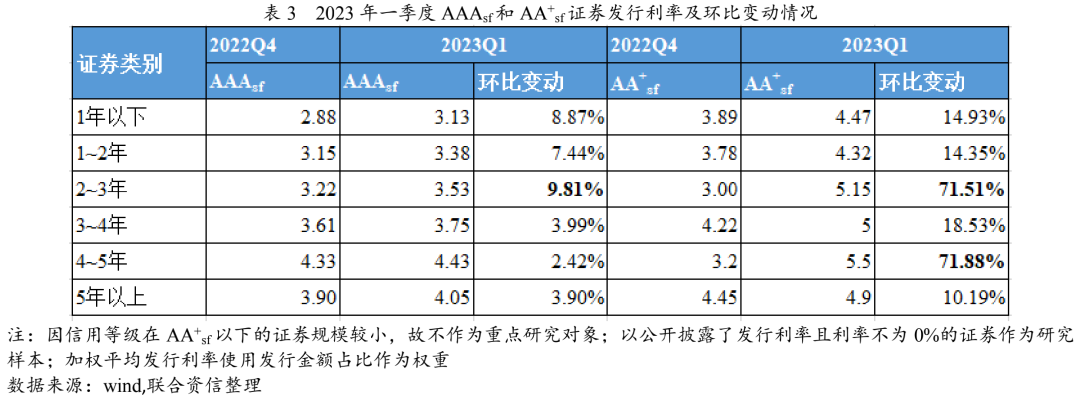

(2)利率水平环比上升

从AAAsf和AA+sf发行利率情况来看,2023年一季度证券的利率环比明显上升。信用等级为AAAsf的证券中,2~3年证券发行利率环比上升幅度最大,可达9.81%,2年期以下证券发行利率环比上升幅度为7.00%~9.00%之间,3年以上证券发行利率环比上升幅度有限,维持在2.00%~4.00%的区间。信用等级为AA+sf的证券中,各期限证券发行利率环比上升幅度均在10%以上,且上升幅度均明显高于同期限AAAsf证券。其中,4~5年期和2~3年期AA+sf证券发行利率为环比上升幅度分别为71.88%和71.51%,其他期限证券发行利率环比上升幅度基本维持在10.00%~20.00%。

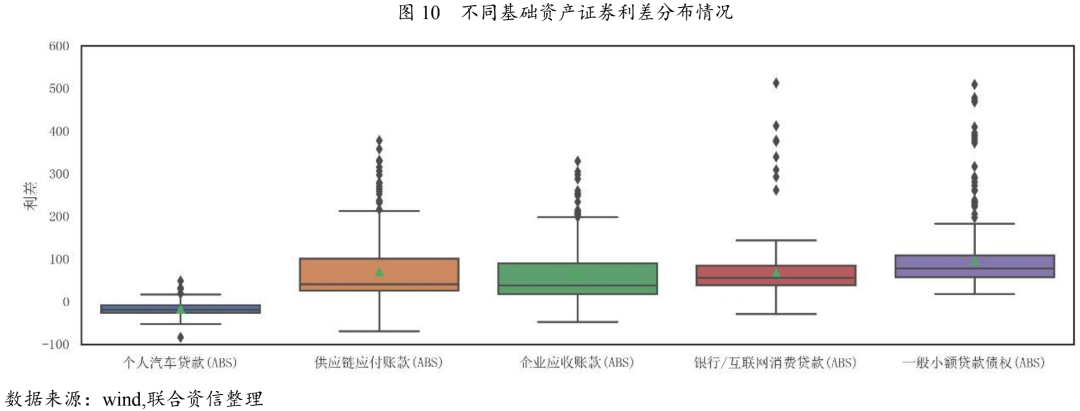

(3)信贷ABS利差较低,信用风险、期限及基础资产类型均影响利差表现

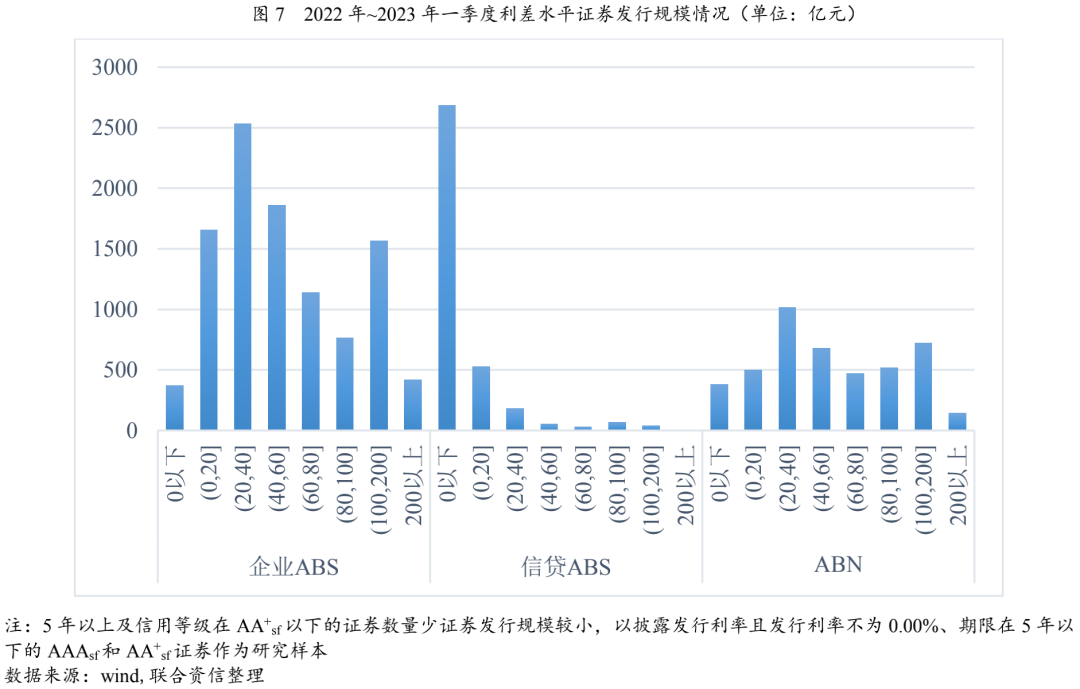

本文采用线性插值法计算证券发行利率与同期限中债中短期票据收益率之间的利差,因5年以上及信用等级在AA+sf以下的证券数量少,本文仅研究2022年和2023年一季度发行的且期限在5年以下的AAAsf和AA+sf证券,涉及2989只证券。

分市场来看,企业ABS和ABN利差主要集中在100bps以内,其发行规模占比分别为80.75%和80.51%,其中利差为20~40bps的证券金额占比最大;信贷ABS利差主要集中在20bps以内,其中负利差证券发行规模占比达74.95%,说明投资者对信贷ABS认可度高,发行人通过高利差吸引投资者的动力不足。

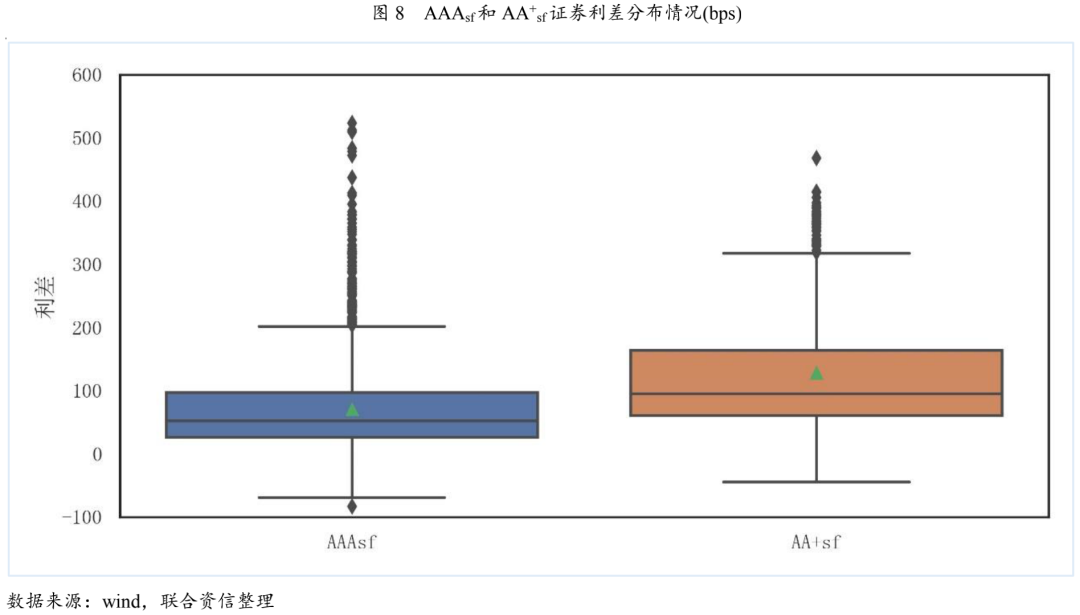

从信用评级来看,AAAsf和AA+sf级证券平均利差分别为70.59bps和127.58bps,AA+sf级证券的利差处于较高水平,实务中车贷和消费贷ABS在跟踪时通常发生信用级别提升,对投资人而言优质的AA+sf证券性价比更高。

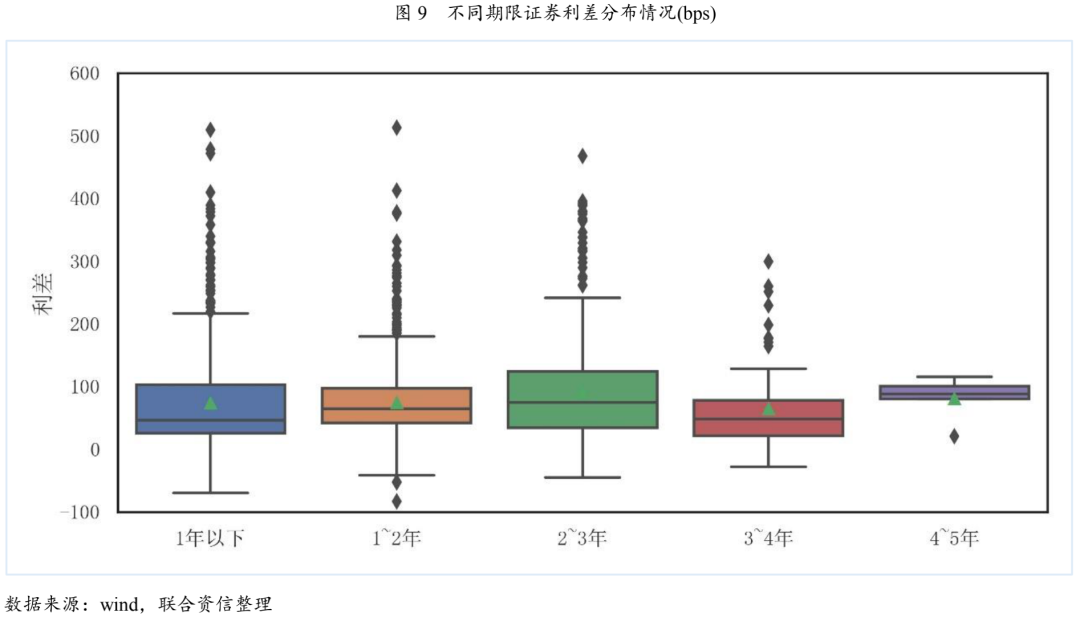

1年以下证券的平均利差为77.00bps,明显低于中长期限证券利差;2~3年期证券利差跨度最大,3~4年期证券相比其他中长期证券并未表现出明显的利差优势,平均利差为82.67bps,4~5年期证券的利差较集中,且整体处于较高水平。

常见大类基础资产中,车贷ABS的利差最集中,且整体处于偏低水平;应收账款ABS利差分布范围广,消费类和小额贷款ABS利差分布相对集中,且整体处于较高水平。

4.存续证券表现 (1)ABS存续规模环比下降 截至2023年3月底,我国ABS市场存续项目3701单,存量规模4.12万亿,以RMBS、应收账款ABS和CMBS/CMBN为主,余额占比分别为24.29%、11.18%和10.35%。分市场来看,信贷ABS存续569单,存量规模1.35万元,环比下降5.53%,存量占比32.88%;企业ABS存续2336单,存量规模1.99万亿,环比下降1.77%,存量占比48.41%;ABN项目存续796单,存量规模0.77万亿,环比下降7.17%,存量占比18.71%。

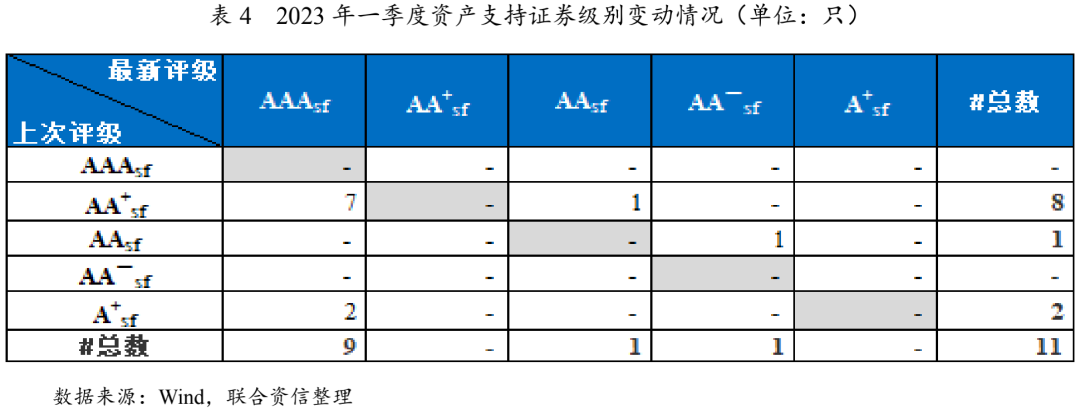

(2)一季度无证券违约,个别证券级别调整

证券存续期管理尤为重要,需从基础资产、交易结构、参与方主体信用水平等多方面关注证券在存续期的信用风险变化情况。基础资产方面,需关注基础资产回款情况,包括早偿、逾期、违约等,通过对比存续期间基础资产现金流真实回款情况与首评预测的偏离度,判断项目运行风险是否处于合理范围内。交易结构方面,需关注存续期证券利息、本金是否得到及时、足额的兑付;关注项目是否触发相关信用事件、事件触发后的交易安排执行情况以及现金流的重新分配情况,并评估其对证券兑付造成的影响。此外,存续期内,需关注原始权益人、重要债务人、增信方等参与方的经营及财务状况、是否发生重点风险事项(如监管处罚等)、是否发生替换等情况。(具体ABS产品存续期关注要点和存续期表现,请见《2022年ABS回顾与展望特辑》)

从存续期实际表现来看,2023年一季度,ABS市场未出现违约,11只证券进行了级别调整。其中9只证券级别上调,7只证券由AA+sf调升至AAAsf,2只证券由A+sf调升至AAAsf,上调证券涉及4家原始权益人,对应的基础资产类型主要为消金、小微贷款、融资租赁和PPP项目,上调原因主要系资产端与证券端双重去杠杆效应,亦或是增信方提供的信用支持有所增强;2只类REITs证券出现级别下调,主要受差额支付承诺人信用等级变动影响。

5.市场热点及创新

(1)基础资产类型日益丰富

2022年首单车险分期ABS[4]、首单绿色新能源电池资产ABS[5]、首单蓝色ABS[6]等创新产品相继发行,有效拓宽了ABS基础资产类型,有助于推动资产证券化业务创新发展。2023年一季度首单上市公司“保函+”供应链ABS[7]和首单“长江经济带乡村振兴”ABS[8]成功发行。

(2)绿色ABS发行增长

2022年ABS市场共发行绿色ABS125单,规模为2143.55亿元,分别为2021年的1.54倍和1.74倍。2023年一季度,共发行28单绿色ABS,发行规模458.65亿元。绿色ABS产品创新不断涌现。2022年4月,全国首单绿色电池资产ABN[9]成功发行;12月,首单户用光伏基础设施类REITs[10]成功发行,具有“绿色”“双碳”“助农”等多重特色。2023年3月,全国最大规模的储架碳中和CMBS[11](同时也是首单灵活期限储架CMBS和央企首单单楼宇储架CMBS)成功发行。随着我国对于实现“双碳”战略目标的路径逐渐清晰,“1+N”政策体系不断完善,绿色ABS将有广阔的发展空间。

(3)小微ABS发行升温,产品多元化特征明显

政策支持环境下,2023年一季度小微类ABS发行规模112.95亿元,同比增长88.33%。对于不同小微贷款ABS产品,受获客渠道、风控政策和产品定位不同影响,其资产特征差异较大;在证券发行端,小微贷款ABS产品分层结构丰富,夹层较多,且证券级别呈多元化特征,有助于满足投资者对证券的多样化需求。随着经济修复以及宏观政策对小微企业的金融支持力度持续加大,小微贷款规模有望保持增长,小微贷款ABS发行有望增长,进一步盘活存量资产。(具体分析请见《【专项研究】2022年小微贷款ABS回顾与展望——穿越疫情周期,结构化增信优势显现,政策利好下发行规模未来可期》)

(4)NPL市场具有增长潜力

2023年一季度,共发行10单不良贷款ABS,规模38.23亿元,同比增长107.59%,主要受经济下行因素影响,银行资产质量承压,不良资产转出动力较大。从资产类型来看,抵押类不良ABS占比增大,个人住房抵押不良贷款ABS发行规模占比达42.90%。随着不良ABS试点机构的扩容,不良ABS发行仍有增长空间,基础资产类型有望进一步丰富。(具体分析请见《【专项研究】2022年NPL回顾与展望——资产表现符合预期,产品类型更趋多元化,发行规模稳中有升》)

(5)保交所ABS注册规模明显增长

2022年保交所注册产品65单,规模3076亿元,分别为2021年的1.76倍和1.97倍,基础资产类型主要以消金和供应链为主,规模占比分别为51.82%和35.53%。根据2023年3月发布的保险资管ABS业务指引[12],保险资管纳入企业ABS管理人范围,有助于保险资管扩围到标准ABS市场,有望为市场带来新增供给和活力。

二、二级市场交易情况

1.成交规模

成交规模环比下降。2023年一季度,资产证券化二级市场成交规模为0.52万亿,剔除起息日2个工作日内成交净价为100元的交易后成交规模为0.50万亿[13],同比上升15.07%,环比下降26.76%。其中,信贷ABS成交规模0.10万亿,占比19.50%;ABN成交规模0.17万亿,占比34.48%;企业ABS成交规模0.23万亿,占比46.01%。

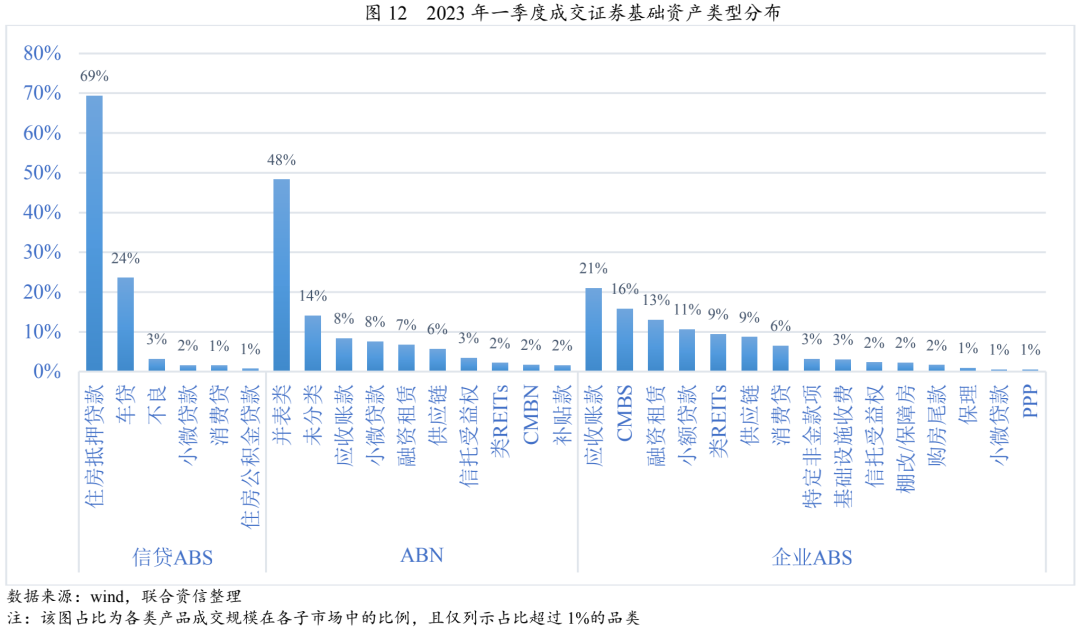

2.成交基础资产类型

从基础资产类型来看,二级成交活跃度与一级发行量有一定关联。2023年一季度信贷ABS中,RMBS是交易最活跃的品种,其次为车贷ABS,成交规模合计占比超过90%。ABN市场中,并表类ABN以及应收账款、小微贷款、融资租赁、供应链ABS是主要交易品种,成交规模合计占比超过70%。企业ABS中,应收账款、CMBS、融资租赁、小额贷款、类REITs、供应链、消费类ABS是主要交易品种,成交规模合计占比超过80%。

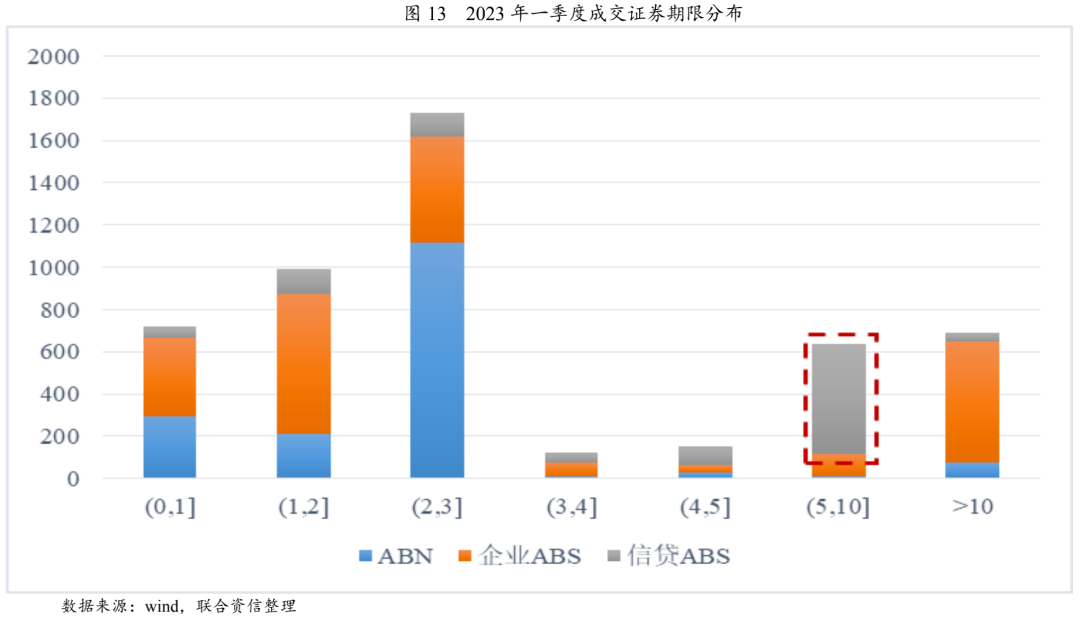

3.成交证券期限特征

从证券期限来看,2023年一季度期限在3年以内(占比68.30%)和5年以上(占比26.26%)的证券成交规模较大。分市场来看,信贷ABS市场期限在5-10年的证券成交规模最大,占比52.96%,主要为RMBS产品;期限在1-3年的证券也有较大规模的成交,占比24.07%,主要为车贷ABS产品。ABN市场期限在2-3年内的证券成交规模最大,占比64.17%,主要为并表类ABN;其次为1年以内的短券,占比16.79%,主要为应收账款ABS和供应链ABS;期限在1~2年的证券成交规模占比12.21%,主要为小微贷款ABS。企业ABS市场期限在1~2年的证券成交规模最大,占比28.36%,主要为应收账款ABS、小额贷款ABS及消费类ABS;其次为10年以上的长券,占比24.84%,主要为CMBS、类REITs;期限在2~3年的证券成交规模占比21.64%,主要为应收账款和融资租赁ABS。

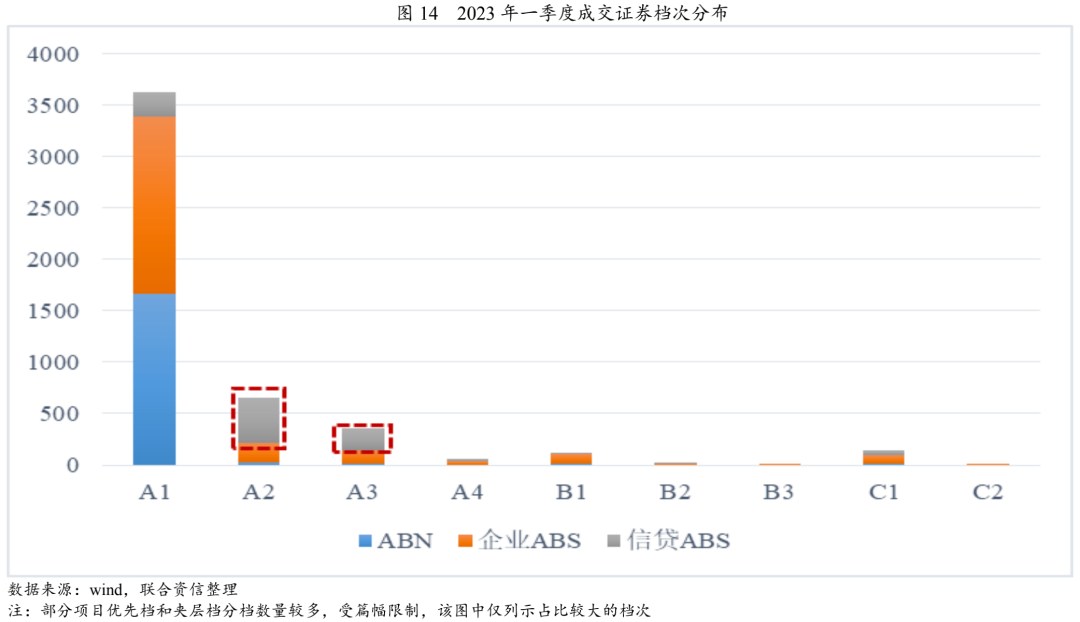

4.证券分档成交情况

2023年一季度优先:夹层:次级的成交规模占比约为94:3:3。优先档方面,信贷ABS市场除A1档外,RMBS的A2档和A3档也有较大规模的成交,主要受分配机制影响A1档剩余规模缩小,且期限较短;ABN市场优先A1档成交占比超过97%;企业ABS市场A1档成交占比超过81%。夹层档方面,企业ABS市场的CMBS、类REITs、应收账款及融资租赁ABS成交活跃。次级档方面,企业ABS市场的小额贷款和消费类ABS较活跃,其次为信贷ABS市场的RMBS和不良ABS,ABN市场的小微贷款ABS也有一定的成交。

三、监管动态

1.鼓励通过资产证券化方式盘活存量资产

2022年5月,国务院办公厅印发关于盘活存量资产的意见[14],提出聚焦重点领域、重点区域、重点企业,通过推动基础设施领域不动产投资信托基金(REITs)健康发展、规范有序推进政府和社会资本合作(PPP)、积极推进产权规范交易等多种方式盘活存量资产。6月,上海证券交易所(以下简称“上交所”)发布的关于盘活存量资产的通知[15],提出以下几方面内容:一是聚焦重点方向,创新拓展资产证券化盘活存量方式;二是突出资产信用,加强完善资产证券化投资者保护机制;三是加大融资服务,优化强化资产证券化市场支持举措。

2.制定或完善资产证券化业务规则

2022年12月,上交所发布资产支持证券挂牌条件确认规则适用指引系列文件[16],深圳证券交易所(以下简称“深交所”)发布两项业务指引[17],明确信息披露要求;规范3大类7小类基础资产准入标准,新增小额贷款债权、企业融资债权(非标转标)准入要求,强化不动产项目估值及现金流预测合理性核查;提出分层分类审核,重点支持小额分散的债权类和质量较优、估值和现金流预测合理的不动产类项目;从基础资产来源和资金用途两个维度,明确7类特定品种ABS认定标准,引入可续发型交易所ABS。2023年3月,交易商协会发布相关业务规则及信息披露指引[18],落实了“重资产信用、重信息披露、重投资者保护”的监管思路,并首次提出银行间债券市场企业资产证券化概念,拓宽发起机构的范围,金融企业在银行间市场发行ABS成为可能。同期,证监会及上交所分别发布保险资管开展资产证券化业务指引及要求文件[19],将保险资管纳入企业ABS管理人范围,有望加强保险资管投融资一体化联动,加大保险资金投资ABS的力度,保险资管或将进一步深化参与公募REITs业务。

3.规范ABS风险分类办法及资本计提标准

2023年2月,中国银保监会、中国人民银行发布《商业银行金融资产风险分类办法》。根据该办法,信贷ABS可豁免穿透,一般情况下可以分类为“正常类”;非信贷ABS如若获得银保监会认可,也可豁免穿透,若不认可,则需穿透,其中高分散债权类品种大概率不需要穿透,其余品种实操中可能需要根据基础资产类别、交易结构特点来确定风险分类。同月《商业银行资本管理办法(征求意见稿)》发布,提出“简单、透明、可比”的认可标准(即STC标准,更多分析详见《巴塞尔协议III框架下STC标准的梳理及其对我国资产证券化市场发展的启示》);重新确定ABS风险权重的3种计算方法:内评法、外评法和标准法;外评法下风险权重确定依据从仅依赖于评级,增加了剩余有效期限、分层档次、档次厚度等维度,提高了风险敏感度。符合STC标准的ABS资本计提优势提升,商业银行投资ABS的性价比提升,可能提升配置动力。

[1]本文数据来源于Wind,以项目成立日/起息日作为统计依据,统计范围不含公募REITs。

[2]不含公募REITs。

[3]累进利率:利率与期限挂钩,采取分段累进计息方式。

[4]国投-天风-普洛斯车险分期1期资产支持专项计划(疫情防控ABS)。

[5]蔚能-华泰-甬兴-绿色新能源电池资产支持专项计划(碳中和)。

[6]中国交建应收账款1号第11期绿色资产支持专项计划(蓝色)。

[7]国海证券-锦融1期资产支持专项计划。

[8]天风-财通租赁1期长江经济带资产支持专项计划(乡村振兴)。

[9]武汉蔚能电池资产有限公司2022年度第一期绿色电池资产支持票据。

[10]国家电投-重庆公司能源基础设施投资户用光伏绿色资产支持专项计划(类REITs)。

[11]金茂申万-上海金茂大厦-鑫悦绿色资产支持专项计划(碳中和)。

[12]《保险资产管理公司开展资产证券化业务指引》。

[13]二级市场交易情况后续分析均以剔除起息日2个工作日内成交净价为100元的交易数据为准。

[14]即《关于进一步盘活存量资产扩大有效投资的意见》。

[15]即《关于进一步发挥资产证券化市场功能支持企业盘活存量资产的通知》。

[16]包括《上海证券交易所资产支持证券挂牌条件确认规则适用指引第1号—申请文件及编制》《上海证券交易所资产支持证券挂牌条件确认规则适用指引第2号—大类基础资产》《上海证券交易所资产支持证券挂牌条件确认规则适用指引第3号—分类审核》《上海证券交易所资产支持证券挂牌条件确认规则适用指引第4号—特定品种资产支持证券》。

[17]包括《深圳证券交易所资产支持证券挂牌条件确认业务指引第2号——分类审核》《资产支持证券挂牌条件确认业务指引第3号—特定品种》。

[18]即《银行间债券市场企业资产证券化业务规则》《银行间债券市场企业资产证券化业务信息披露指引》。

[19]即《保险资产管理公司开展资产证券化业务指引》和《上海证券交易所资产支持证券挂牌条件确认规则适用指引第5号——保险资产管理公司开展资产证券化业务相关要求(试行)》。

本文作者可以追加内容哦 !