大家好, 我哈哈姐,也是“浪花值发车日”的领航员,每周三我会与大家分享一些我对市场的看法及投资思考,陪伴大家一起慢慢变富。

01

本周发车信息

浪花值发车是由富国星投顾提供的一种定期不定额,智能定投的策略跟投服务,以“浪花值”为核心指标,旨在帮助投资者在长期维度中,更科学、更轻松地投资权益类资产。

本周发车信息如下:

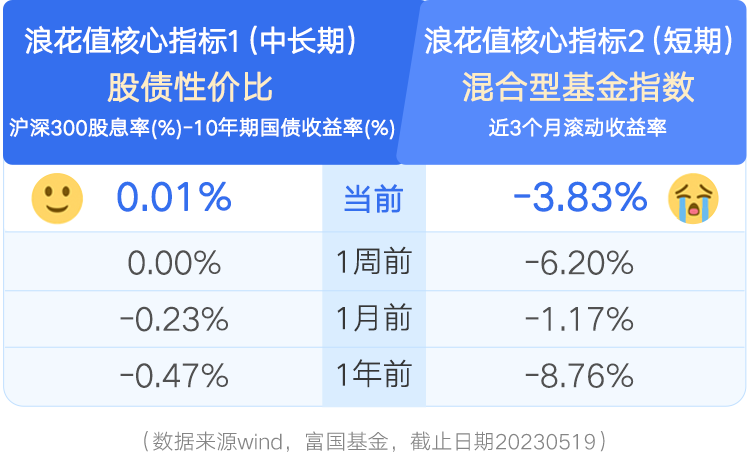

本期浪花值为13.89(区间为0-100,浪小多投,浪大少投),当前处在“极小浪”区间,建议高速航行,本期发车组合为“满天星”(权益占比90%),建议投入份数为3份。

(每1份为跟投组合最低起购金额,每期投入份数仅为假定投资金额,投资者可根据自身情况进行实际调整,并做出投资决策)

本期“浪花值”的两个核心指标:股债性价比已经重回0以上了,为0.01%,大于我们所说的机会值-0.5%,已接近于2022年10月底极度悲观的位置,这也进一步说明配置权益资产的性价比进一步提升。对于未来的股票市场,我们不应该悲观,在中期维度上股票资产配置或更优。

而混合型基金指数三个月滚动回报也由上周-6.20%回升到了-3.83%,短期低迷的市场情绪有所缓解。

02

本周发车解读

每周浪花值发车,除了给大家公布最新的“浪花值”数值外,还会给大家公布最新的“股债性价比”,以及“混合基金指数三个月滚动回报”,这两个分解指标。

这两个指标的好处是,一长周期指标(股债性价比)可以让大家一眼看清当下股VS 债,这两类资产哪个的投资性价比更高;二短周期指标(混合基金指数)可以让大家直观感受近期市场的情绪变化。长短周期指标相结合,综合浪花值的整体情况,方便大家做出更科学的投资决策。

从近三年股债性价比走势图中,我们可以清晰的看到,从去年7月份以来,股债性价比一直处在机会值之上,是权益资产比较好的配置时机,这跟市场本身的走势也是互相印证的。

股债性价比是一个3-5年长周期指标,大家看趋势即可,不必盯准每天的数值变化。当处在-0.5%机会值之上时,说明股票投资性价比较高;当低于-2.0%警戒值这条线的时候,大家就要注意权益资产的投入比例问题了。

有的朋友会说,我就想感受下短期市场的情绪高低情况,那你可以参考“混合基金指数三个月滚动回报”,这个短周期指标。

当混合基金指数近三个月滚动回报15%的时候,通常来说,这时短期的市场情绪较为亢奋,大家注意不要追高;而当数值在0~-10%时,甚至是-10%时,说明市场上赚钱效应不佳,而往后走,市场大概率也可以获得收益的区间修复,每当这个时候,我们在权益投资上也应更乐观些,更大胆些。

不论是长周期指标也好,短周期指标也罢,指标的作用是辅助我们对自己的投资做出更加科学的判断。

当下市场而言,我知道有一些朋友会发出疑问,“辛辛苦苦三整年,死死活活赚不到钱。”现在这种小浪,极小浪,属于行情的蓄力阶段,是情绪上的“垃圾时间”,大家没有明显的赚钱感觉,、体验极差,恰恰是发车买入的机会。

仔细想想,人的情绪真是很奇妙,顶部位置一个小回撤,大把大把加仓,名为抄底,实为追高;而到了现在,真正适合布局的位置已经到了,我们却基本上躺平,既没钱、也没心气儿了。

回溯浪花值历史,我们以930950偏股基金指数为投资标的且持有5年,我们可以清晰的看到,不论是区间正收益概率、还是平均收益率,都是在“极小浪”入手的效果最佳,大浪最差。什么时候该买?时候时候该卖,一目了然。

大家好, 我哈哈姐,也是“浪花值发车日”的领航员,每周三我会与大家分享一些我对市场的看法及投资思考,陪伴大家一起慢慢变富。

01本周发车信息

浪花值发车是由富国星投顾提供的一种定期不定额,智能定投的策略跟投服务,以“浪花值”为核心指标,旨在帮助投资者在长期维度中,更科学、更轻松地投资权益类资产。

本周发车信息如下:

本期浪花值为12.47(区间为0-100,浪小多投,浪大少投),当前处在“极小浪”区间,建议高速航行,本期发车组合为“满天星”(权益占比90%),建议投入份数为3份。

(每1份为跟投组合最低起购金额,每期投入份数仅为假定投资金额,投资者可根据自身情况进行实际调整,并做出投资决策)

本期“浪花值”的两个核心指标:股债性价比继续向上攀爬,最新值为0.09%,大于我们所说的机会值-0.5%,而混合型基金指数三个月滚动回报由上周的-3.83%又滑落到了-4.80%,A股也重回3200点。(数据来源wind,截止日期20230526)

02本周发车解读

昨天看到一则新闻,基金发行市场陷入“冰点时刻”,5月份基金的整体发行份额仅207.47亿元,创下2015年9月以来的单月新低。要知道8年前的2015年,正是一轮牛市的顶点。

最近读到一句很有投资哲理的话:“你未来的投资收益能有多少,很大程度是由你在熊市做了些什么而决定的”,想想还真是。回顾历史上的数次底部区域,投资者每每复盘时,都不禁感叹到,当初要是我这么做…就好了…

哈哈姐也复盘了下自2003年至今的几次历史大底,总结出了几个市场底部的普遍特征,与大家分享,希望能对大家也有些许参考跟启发。

市场底部特征一:下跌幅度大

我以代表全市场股票的万得全A指数为参考指数,这里罗列了六次市场大底 “冰点时刻”。

大底的平均的触底时长在456天,A股的平均跌幅在-43%,不论是持续时长还是调整幅度,都是一段相当漫长的煎熬。像2009年-2012年这段磨底阶段,更是足足经历了3年之久,倘若没有点耐心,真的容易被三振出局。

哈哈姐很好奇,这些历史上的“底部时刻”,我们的“浪花值”都发生了什么?于是,我把这些时间点标在了浪花值上,发现无一例外的都是处在“极小浪”区间。

倘若那时能有“浪花值”指导投资,而我们又坚持低点买入的话,想必现在的持仓收益一定收获颇丰。可现阶段我们不就正处在“极小浪”的冰点时刻吗?要怎么做,想必现在你心中已自有答案。

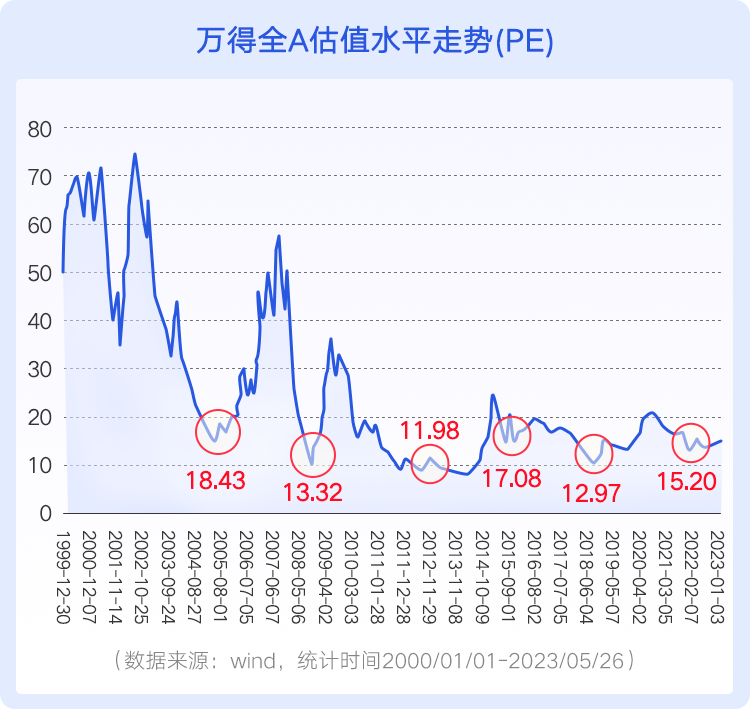

市场底部特征二:估值水平低

估值是我们最常用来衡量市场的安全边际和配置性价比指标,纵观历史上的数次底部估值倍数,中位数在14.26,而现在A股的市盈率的倍数为17.73,处于历史上28.90%分位数(数据来源wind,截止日期20230526),已经相当接近历史底部的估值水平了。在足够便宜的时候,捡足够的筹码,何尝不是参与了一次A股“打折”?

市场底部特征三:股债差值高

从历史上看,股债收益差对A股的拐点判断有较好指示意义,股债收益差上行意味着股市的配置价值增加。同样回看历史上的底部时刻股债性价比,无一例外,都处在我们所说的机会值-0.5%之上,且沪深300自去年6月中旬开始,股债利差便持续走高,现在已攀升至0.09%,超过历史上99%的时间。权益资产此时不配何时配呢?

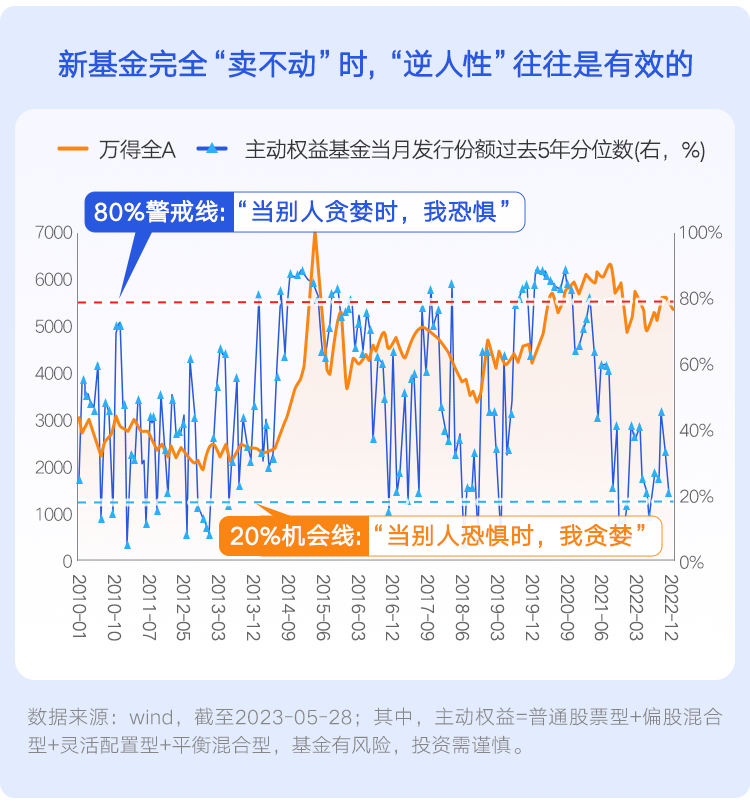

市场底部特征四:新基发行遇冷

一开始提到说最近全市场基金发行降至冰点,无人问津。通常在市场底部区域,市场表现较差、赚钱效应不佳时,投资者基金的申购热情也大大降低。从数据来看,主动权益基金发行规模和万得全A有一定正相关性,发行规模的阶段性高点和低点与同期市场的阶段性高点和低点基本能一一对应。

迈入23年5月份以来,权益基金的发行更是降至冰点,全市场仅有14只新发基金,发行规模仅90亿左右,再次将 “好做不好卖”演绎地淋漓尽致。可是基金投资不正是“买在无人问津处,卖在人声鼎沸时”吗?

除了哈哈姐提到的以上四大市场底部特征外,大家也可参考“全市场成交额”、“A股破净率”等其他类指标,感兴趣的朋友,都可以自己来深挖验证一下。

最后哈哈姐想提醒大家的是,所谓的市场底部往往是一个区域,而非预测绝对的“最低点”,当我们知道身处“黄金洼地”时,能够俯身播种便成功了一半,另一半便是漫长的季节等待。

一句“悲观者正确,乐观者成功”与大家共勉。

风险提示:星领航计划每期浪花值根据市场历史数据,结合模型测算而来,数据仅供参考,不预测未来市场走势及表现。每期建议投入份数为假定投资金额,投资者可根据自身情况进行实际调整,并做出投资决定。基金有风险,投资需谨慎。富国基金不保证基金投顾组合策略一定盈利及最低收益,也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。

$富国文体健康股票A(OTCFUND|001186)$

$富国中证新能源汽车指数(LOF)A(OTCFUND|161028)$

$富国互联科技股票A(OTCFUND|006751)$

本文作者可以追加内容哦 !