养老36计 之 生财有道

目前职场越来越“卷”,人口老龄化也日益显现,各位投资者朋友是否已经为自己未来的生活做好了规划呢?又或者您现在正因没有明确的投资方向而迷茫?担心自己没有足够的投资经验而踌躇?

专业的事交给专业的人!您找到信赖的团队来托付投资资金了吗?中银基金正是具有十几年选基、管理经验的“专业的人”。中银FOF管理运作团队成员具有海内外顶尖学府的背景,拥有多年的基金研究经验,在对基金的选择上具有一套成熟的方法论,力求为投资者配齐合适的基金,力争解决基金投资路上的烦恼。中银基金作为国内老牌基金公司,想投资者所想,依靠自身的优势,打造出了完善的FOF基金产品线,力争助您生财有道!努力为您的养老开好“投”!

养老FOF和一般的FOF相比有何特点?

1、 养老FOF的定位相对更明确。普通FOF投资目标可以多样,但养老目标基金专为养老而设立。根据规定,后者为满足养老资金理财需求,以追求养老资产的长期稳健增值为目的,鼓励投资人长期持有。

2、 养老FOF对管理人、基金经理、子基金的要求更严格。比如要求基金公司整体风控制度和公司治理健全稳定,对投研人员配备、基金经理的从业年限、过往的实盘业绩、实盘经验等都有一定的严格要求。同时,养老FOF投资考虑的必须力求整个产品有稳定性,对子基金的筛选条件会严格得多:要求子基金运作期限应当不少于2年,最近2年平均季末基金净资产应当不低于2亿元;子基金是指数基金、ETF和商品基金等品种的,运作期限应当不少于1年,最近定期报告披露的季末基金净资产应当不低于1亿元。不符合条件的基金,养老FOF是“婉拒”的。

3、 养老FOF定期开放的封闭运作期或投资者最短持有期不短于1年。这是为了避免投资者因太过频繁地操作而追涨杀跌,鼓励投资人长期持有,同时也有利于基金经理更好地执行投资计划以追求更高的收益。

4、 养老FOF根据设定持有期的不同,风险资产投资比例也有严格限制。定期开放的封闭运作期或最短持有期不短于1年、3年或5年的,基金投资于权益类品种的比例合计原则上不超过30%、60%、80%。普通FOF则没有如此规定。

由此可见,养老FOF相对而言定位更明确、监管更严格、更倡导长期投资。

早在《个人养老金基金名录》首次公布时,我们中银基金就有三只产品首批入围个人养老金基金,分别是中银安康稳健养老目标一年持有期基金、中银安康平衡养老目标三年持有期基金以及中银添禧丰禄养老目标一年持有期基金。这三只基金设有特别优惠的Y类份额,专门为开通了个人养老金账户的客户提供,享受管理费、托管费五折费率优惠和申购费一折优惠,除此之外,相比一般的养老基金,Y份额还增加了不少可投资的优秀标的。

中银FOF产品矩阵完善

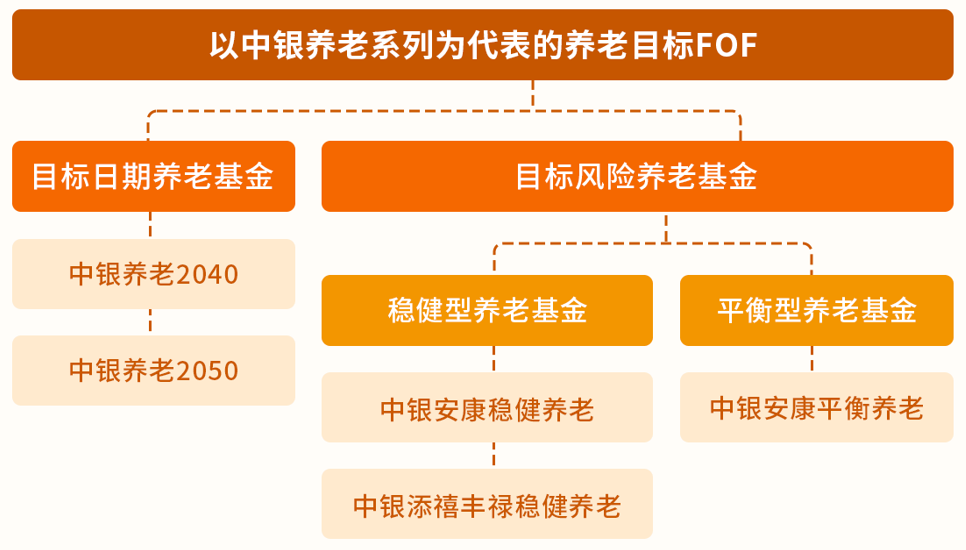

中银FOF产品布局全面,养老目标风险、养老目标日期和其他FOF产品等。不管您风险偏好如何、投资目标和投资时间是什么,都能找到适合自己的产品!

如果您是为了养老而投资,那么您可以考虑选择养老目标风险或者养老目标日期系列。这两个系列是专为帮助您力争实现养老理财规划而设计的。

养老目标日期系列则根据不同的退休年份设定了不同的投资期限和风险收益特征,力求满足不同年龄段、不同退休时间的投资者的需求。而养老目标风险系列则是根据不同风险偏好设定,有稳健型和平衡型两种风险特征,力求满足不同风险承受能力的投资者的需求。

得益于中银FOF团队的专业性,除了养老目标基金,中银基金FOF产品矩阵完善,还有其他投资范围更加广泛的FOF系列,也值得各位投资者关注。

中银FOF专业优势显著

无论您选择哪一类FOF产品,您都可以享受到中银FOF产品的多重优势!

1、专业的资产配置:中银基金有一只非常优秀的大类资产配置团队,通过专业的大类资产配置的方法,力争为客户一键高效配置基金、股票、债券等多种资产。中银FOF产品由专业的团队进行多层次、多维度、多角度的基金筛选和组合,不仅专业买基,还能在争取一揽子基金组合收益的基础上,再升级资产配置,力求实现优化配置、动态调整和精细管理,追求科学有效的收益增厚。

2、专业的基金评估:中银FOF团队在为产品选择子基金过程中,将定量与定性手段相结合,注重数据分析与面对面访谈并重。不仅通过技术手段定量地分析基金的各项指标、配置、风格特点和交易模式,而且看重“人的因素”。大家可能听过“选基就是选基金经理”,这句话有一定的道理,中银FOF团队的专业在于注重通过实地调研、面对面访谈了解基金经理和运作团队的投资理念、投资心智、投资框架、投资能力、选股标准等定性的特征,全面分析基金超额收益的来源及可持续性。具体来说,中银FOF团队会对子基金的超额收益进行分解,了解超额收益的来源以及其所擅长的市场环境特征。不仅仅会看它的业绩、波动、回撤,还会对每一只基金进行稳定性分析。

3、完善的量化择时系统:中银基金通过搭建量化择时系统,力争为FOF投资提供充分全面模型和数据支持。根据宏观数据经济周期划分和权益市场来搭建出经济周期模型,同时,根据微观资金数据、资金周期划分和权益市场来划分出微观资金模型,两个模型共同来决定仓位结果。

不管是理财筹划还是对养老的规划,我们都可以从现在做起,趁早准备,未雨绸缪!非常感谢大家的支持,也希望大家多多支持中银基金的养老FOF产品。中银基金作为基金管理人将继续做好基金的投资,争取更好的收益,并且将进一步完善基金产品线,为有不同需要的投资者提供更加丰富的选择!

$中银安康稳健养老目标一年持有混(OTCFUND|006303)$$中银安康平衡养老目标三年持有混(OTCFUND|009003)$$中银养老2040三年持有期混合(FOF)(OTCFUND|009442)$

风险提示:基金有风险,投资需谨慎。基金管理人不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。在市场波动等因素的影响下,基金投资存在本金损失的风险,并在少数极端情形下存在损失全部本金的风险。投资者投资该基金前,需充分了解本基金的产品特性及投资风险,并承担基金投资可能出现的亏损。请投资者在进行投资决策前,仔细阅读基金合同、招募说明书、产品资料概要等文件,了解基金的具体情况,根据自身投资目的、投资期限、投资经验、资产状况等判断基金是否和投资者的风险承受能力相匹配,并按照销售机构的要求完成风险承受能力与产品风险之间的匹配检验。中银安康稳健养老目标一年、中银添禧丰禄稳健养老目标一年属于R2风险等级产品,适合经客户风险承受等级测评后结果为C2型及以上的投资者。中银安康平衡养老目标三年、中银养老目标日期2040、中银养老目标日期2050属于R3风险等级产品,适合经客户风险承受等级测评后结果为C3型及以上的投资者。在代销机构认申购时,应以代销机构的风险评级规则为准。基金中“养老”的名称不代表收益保障或其他任何形式的收益承诺,此类基金不保本,可能发生亏损。我国基金运作时间较短,不能反映资本市场发展的所有阶段。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。中银安康稳健养老目标一年持有期基金、中银添禧丰禄稳健养老目标一年持有期基金约定了基金份额持有的最低期限为【一年】,在最短持有期限内,您将面临因不能赎回或卖出基金份额而出现的流动性约束。中银安康平衡养老目标三年持有期基金、中银养老目标日期2040三年持有期基金约定了基金份额持有的最低期限为【三年】,在最短持有期限内,您将面临因不能赎回或卖出基金份额而出现的流动性约束。中银养老目标日期2050五年持有期基金约定了基金份额持有的最低期限为【五年】,在最短持有期限内,您将面临因不能赎回或卖出基金份额而出现的流动性约束。除另有规定外,Y类基金份额购买等款项需来自投资人个人养老金资金账户,Y类基金份额赎回等款项转入个人养老金资金账户,投资人未达到领取基本养老金年龄或者政策规定的其他领取条件时不可领取个人养老金。个人养老金可投资的基金产品需符合《个人养老金投资公开募集证券投资基金业务管理暂行规定》要求的相关条件,具体名录由中国证监会确定,每季度通过相关网站及平台等公布。基金运作过程中可能出现不符合相关条件从而被移出名录的情形,届时基金将暂停办理Y类份额的申购,投资者由此可能面临无法继续投资Y类份额的风险。中国证监会的注册并不代表中国证监会对该基金的风险和收益做出实质性判断、推荐或者保证。

#五部门发布《个人养老金实施办法》##公募、社保、养老等机构调仓动向##个人养老金基金规则落地##36地率先实施个人养老金制度#

本文作者可以追加内容哦 !