目录

一、背景

二、10亿营收0税

三、1.9亿分红0税

01

背景

TranzVision

TranzVision

迅世环球

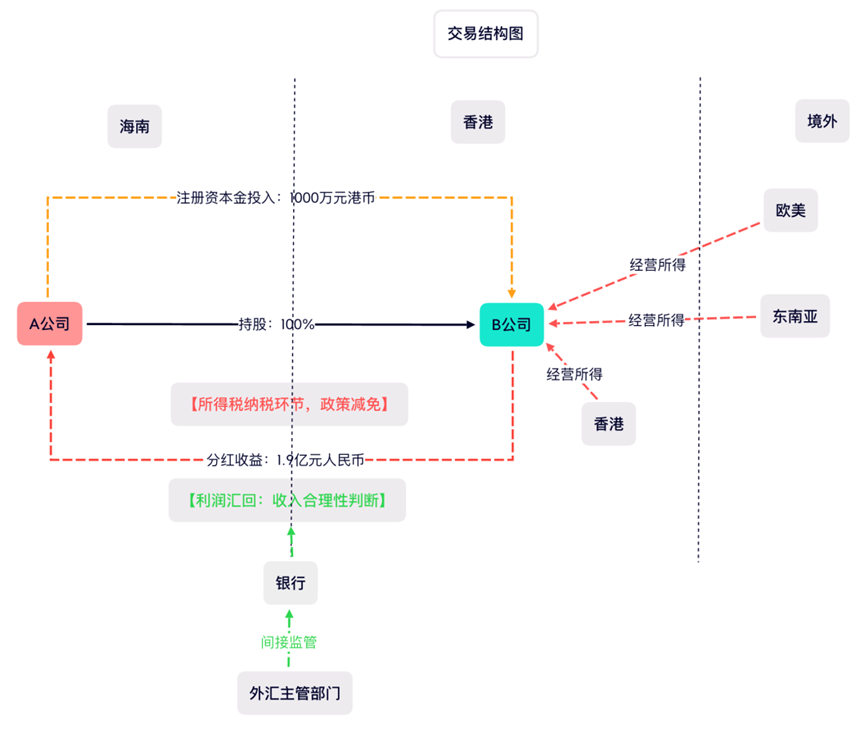

某游戏公司(下称“境内A公司”),于2019年8月在海南成立,注册资本1,000万元人民币,主要经营基础软件服务、应用软件开发、互联网文化活动、互联网游戏活动等。

2020年,境内A公司在香港注册成立了一家全资子公司(下称“香港B公司”),香港B公司主要负责境内A公司游戏的海外发行。2021年9月,境内A公司用自有资金向香港B公司汇出资本金1,000万港币,用于购买软硬件设施及境外游戏推广所需的研发、运营及推广费用。

B公司的主要收入来源包括广告变现和玩家游戏充值。自公司成立以来,其所发布的游戏已经受到欧美和香港用户的广泛欢迎,并且在印尼、中东等多个国家的下载量也领先于同行业。其中,一款游戏在Google Play平台上的累计下载量已超过5,000万次。按20%的月活用户消费5元人民币计算,该游戏的年度收入可达0.9亿美元。预计,B公司的年营业收入将达到约10亿人民币。

2022年1月,香港B公司向境内A公司分红1.9亿元人民币。

02

10亿营收0税

TranzVision

TranzVision

迅世环球

根据香港利得税规定,凡在香港经营业务,都必须缴纳利得税。而且香港实行 “本地来源” 原则,香港居民从外地赚取赢利无须缴税,非香港居民若从香港获取利润须缴税。目前,香港法团首200万港币利润适用税率8.25%,其后的利润适用税率16.5%。

也就是说,如果按照香港B公司利润1.9亿测算,B公司应向香港政府缴纳利得税约3,120万元。

但是,由于香港采用“地域来源原则”征税,而香港B公司游戏玩家市场主要在欧美、东南亚,95%以上收入在香港境外,所以香港B公司已向香港税务局提交“离岸豁免”税务处理申请。

最后结果是10亿收入香港0纳税。

一、离岸豁免的条件

(1)在香港以外的地方进行销售、采购活动(包括取得、洽谈、签订合同订单等);

(2)不能在香港设立办事处、仓库及存储货物;

(3)不能在香港接收、发出、审批、确认和处理客户或供应商的订单,或经香港以外的管理人员批准后,才能在香港接收、发出和处理订单,收付货款;

(4)供应商和客户均不是香港公司或居住于香港的自然人;

(5)不能在香港定价、决策或寻找供应商,不能在香港聘请员工;

(6)不能在香港市场做推广、广告、宣传、销售及质量监控等活动。

二、申请离岸豁免的流程

(1)香港公司需要做账审计,并向香港执业会计师详细解释公司的业务流程及操作方式;

(2)当香港公司完成审计工作后,执业会计师会根据客户意愿,向香港税务局提出离岸经营税收豁免的申请;

(3)香港税务局会以书面形式要求香港公司提供审计报告相关证明资料,如果对公司递交的资料有任何疑问,税务局也会要求该公司进行说明,香港公司必须在1个月内答复税务局的疑问;

(4)如果税务局评估审定后,确定该公司属于离岸经营,则会向该公司发出税收豁免同意书;

(5)香港公司取得豁免同意书后,2-3年内税务局不会再向公司提出离岸经营的复查要求。如申请成功,便可合法利用香港税务条例,豁免缴纳离岸收入产生的利得税,不仅能够节省税务支出,降低运营成本,而且豁免税款的资金可增强公司投资其他业务的能力。

三、申请离岸豁免需要哪些资料?

以贸易公司为例,想要申请离岸豁免需要提供哪些资料:

1. 香港公司和内地公司或其他海外公司的资料,包括公司架构图,公司实际办公地址、公司规模、员工人数和每位员工的姓名、职位和薪酬等;

2. 公司常规文件,如注册证书、公司章程和股东协议书等;

公司业务运作资料:

(1) 提供销售合同、采购合同、发票、报关单、提单和运输单等,在典型业务交易中选择交易额最大的;

(2) 如利润来自关联公司的贸易往来,提供相关证明文件;

(3) 公司产品报价单,介绍清单等;

(4) 提供一份组织结构图,以显示香港和香港以外地区的运作详情;

(5) 提供一份交易流程图,说明香港公司 是如何处理海外业务收入;

(6) 公司收付款的方式,是电汇、现金交易或信用证等方式;

(7) 供应商和客户的寻找方式,洽谈方式以及合同签署地点。

03

1.9亿分红0税

TranzVision

TranzVision

迅世环球

再看在内地。根据《中华人民共和国企业所得税法》,居民企业境外投资的股息、红利等权益性投资收益,一般应按25%的企业所得税税率征税(在不考虑相关税收优惠的情况下)。

也就是说,如果按25%税率,香港B公司向境内A公司分红1.9亿元,且无在境外所得税收抵免(香港0纳税),且不计其他扣除的情况下,则应向境内缴税约4,750万元。

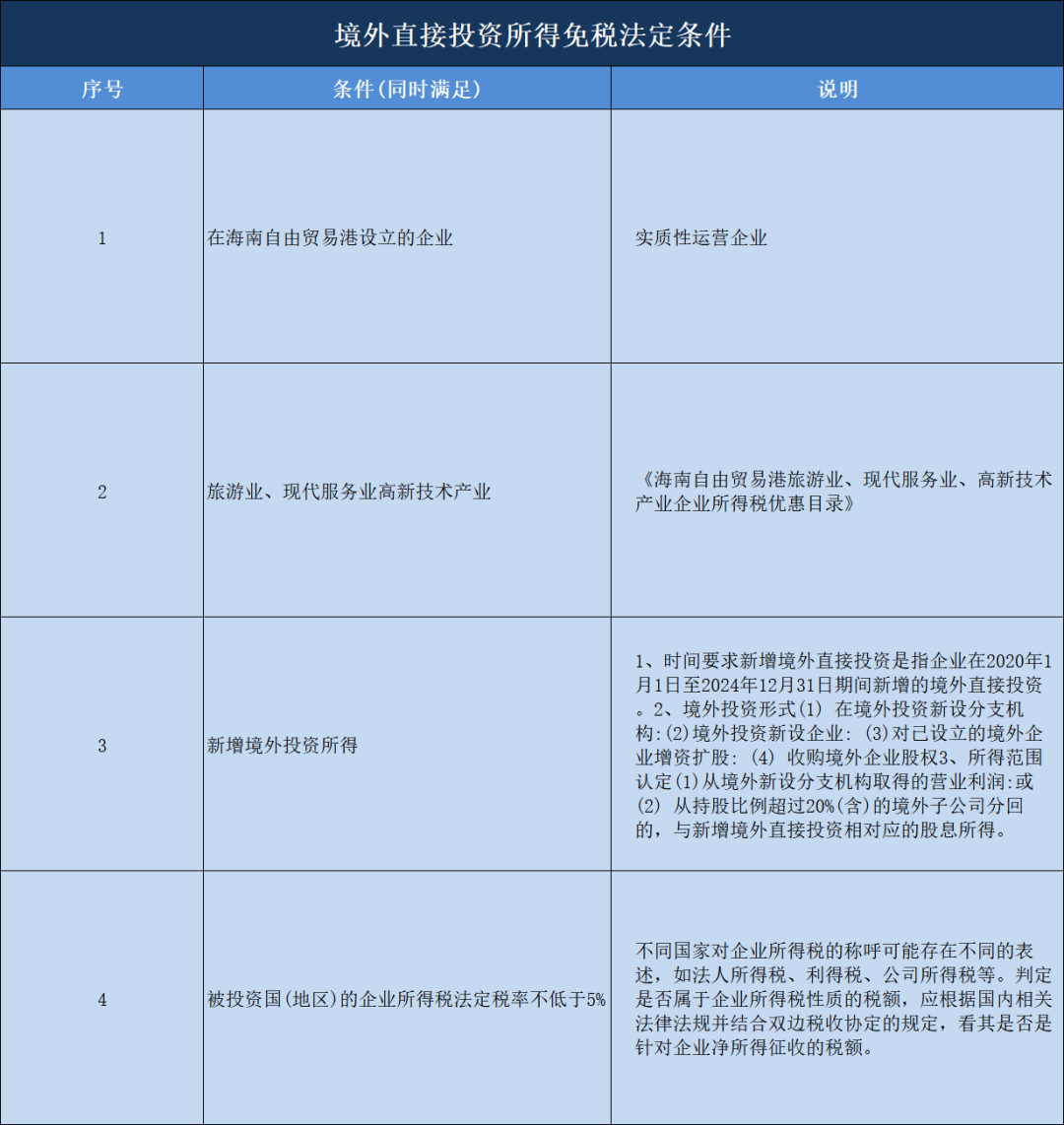

但是根据《关于海南自由贸易港企业所得税优惠政策有关问题的公告》(国家税务总局海南省税务局公告2020年第4号),在2020年1月1日至2024年12月31日期间,在海南自由贸易港设立的旅游业、现代服务业、高新技术产业企业新增境外直接投资取得的所得,满足法定条件即可免征企业所得税。

而由于境内A公司是在海南自贸港设立并实际运营,主营业务——游戏属于自贸港鼓励类产业目录中的具体项目,对香港B公司的投资是在2020年1月1日至2024年12月31日期间,而且被投资地区——香港企业所得税法定税率是16.5%不低于5%,

以此,海南境内A公司投资设立香港B公司符合海南境外投资所得免税的法定条件。

所以结果是,汇回境内的1.9亿分红全部免税(不用缴纳4,750万企业所得税),在境内应纳税0。

本文作者可以追加内容哦 !