文:权衡财经iqhcj研究员 王心怡

编:许辉

审核状态仍为中止(补充财报)的浙江亘古电缆股份有限公司(简称:亘古电缆)拟在沪市主板上市,保荐机构为招商证券。本次公开发行股份不超过5,789万股,全部为新股发行,发行数量不低于发行后公司总股本的25%。此次拟投入募集资金5.77亿元用于高导节能导线及特种电缆生产基地建设项目、电线电缆研发中心建设项目和补充流动资金项目。

截至2022年6月30日,亘古电缆受限房产、固定资产、无形资产等资产账面价值合计为1.909亿元。2019年末-2022年6月30日,公司的流动比率分别为2.29、2.70、2.20和2.19,速动比率分别为1.65、1.87、1.48和1.50,资产负债率分别为39.06%、35.06%、39.20%和40.46%。

亘古电缆系中美合资转内资,名股实债,曾存在股权代持,一度被暂停中标资格;毛利率一路下滑,坏账准备合计超亿元;研发费用率仅过3%,原材料价格大幅波动,供应商之一成环保受罚专业户;客户集中度较高,产能利用率不足。

中美合资转内资,名股实债,曾存在股权代持,一度被暂停中标资格

浙江亘古电缆股份有限公司前身系原浙江亘古电缆有限公司。亘古有限系由周法查与美国美华股份有限公司投资设立的中外合资经营企业,成立于2002年9月17日,注册资本250万美元,项目投资总额338万美元。其中,中方周法查以实物折合138万美元出资,占注册资本的55.20%;美国美华股份有限公司以现汇112万美元出资,占注册资本的44.80%。

2003年6月1日,亘古有限减少注册资本并进行出资权转让,有限公司注册资本从250万美元减少至112万美元,股东周法查用以出资的实物不再出资,美国美华将原出资额中的15万美元出资权转让给自然人周法查、32万美元出资权转让给自然人吉龙发。本次减资暨出资权转让后,周法查出资额为15万美元,占注册资本的13.39%,吉龙发出资额为32万美元,占注册资本的28.57%,美国美华出资额为65万美元,占注册资本的58.04%。

2013年8月27日,外方股东美国美华将其持有的亘古有限33.81%出资额,以4,002.5133万元转让给周法查;潘法松将其持有的亘古有限22.88%出资额以2,708.5922万元转让给临海久融投资合伙企业,将其持有的亘古有限3.3%出资额以390.6623万元转让给临海科源投资合伙企业,将其持有的亘古有限2.58%出资额以305.4269元转让给周法查,将其余持有的亘古有限的份额转让给郑建国、陈英祥、朱红飞、柯春丽和陈清华。本次股权转让后,公司由外商投资企业变更为内资有限责任公司。

吉龙发系周法查多年好友,其子吉翔在境外居住、经营多年,且拥有境外身份,资金较为宽裕。吉翔系美国美华的唯一股东。亘古有限成立之初,因周法查资金较为紧张,经友好协商,吉翔和吉龙发同意向周法查提供借款。周法查拟将获得的借款对亘古有限进行股权投资,故与吉龙发、吉翔协商后,将以上述借款认购的股权分别登记在吉翔控制的美国美华和吉龙发名下,作为借款的保障。自2002年9月亘古有限设立时起至2013年11月,亘古有限历次股权变动中,美国美华和吉龙发所持亘古有限的股权实际权益人均为周法查。

2013年9月16日,外方股东美国美华将其代为持有的亘古有限33.81%出资额转让给周法查。美国美华实际已于2011年实施注销,吉翔因疏忽未及时将美国美华注销的情况告知亘古有限及其股东,因此未及时办理变更手续。2013年11月,经吉翔同意,登记在美国美华名下的股权变更登记至周法查名下,美国美华和周法查之间的代持关系解除,周法查实际未向美国美华或吉翔支付任何对价。亘古有限以2014年6月30日为基准日,整体变更为股份有限公司,于2014年9月16日在台州市工商行政管理局办妥登记手续。

公司改制设立前,周法查除持有公司56.31%的股权外,还持有临海市红光机塑厂14.27%的股权。2014年3月27日,周法查将持有的临海市红光机塑厂全部股权转出。公司改制设立后,周法查除持有本公司56.31%的股权外,未持有其他资产和从事其他业务。久融投资和科源投资为持股平台,在公司改制设立前后无实际经营业务。

公司控股股东及实际控制人为周法查先生,截至招股说明书签署日,周法查直接持有本公司股份63,770,500股,占公司股份总数的37.13%,为公司第一大股东,目前担任公司法定代表人兼董事长。

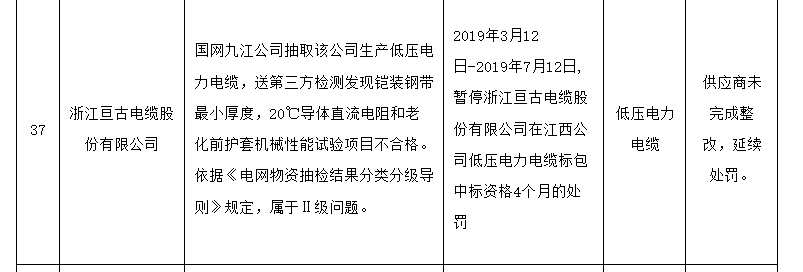

亘古电缆在历次的检查中,也出现过不少问题,2019年3月12日-2019年7月12日,一度被暂停在江西公司低压电力电缆标包中标资格4个月的处罚。2019年7月亘古电缆供应龙岩地区的架空绝缘导线经抽检发现20℃导体直流电阻试验不合格,被判定为Ⅱ级质量问题。2019年6月26日-2019年10月25日在国网福建省电力有限公司实施招标的配网设备协议库存10(20)导地线标包中暂停中标资格。在此期间没有相应物资类别招标的,处理时间将顺延至下一批相应物资类别招标结束。

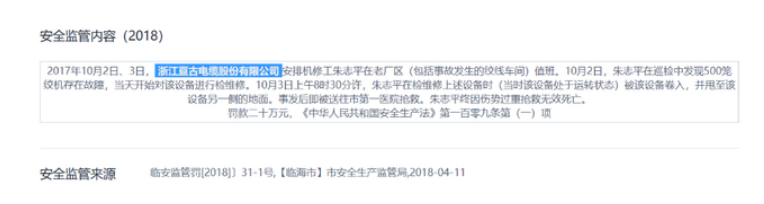

2017年10月2日、3日,亘古电缆安排机修工朱志平在老厂区(包括事故发生的绞线车间)值班。10月2日,朱志平在巡检中发现500笼绞机存在故障,当天开始对该设备进行检维修。10月3日上午8时30分许,朱志平在检维修上述设备时(当时该设备处于运转状态)被该设备卷入,并甩至该设备另一侧的地面。事发后即被送往市第一医院抢救。朱志平终因伤势过重抢救无效死亡。公司被处罚款二十万元。

毛利率一路下滑,坏账准备合计超亿元

亘古电缆电线电缆产品是电力产业重要的配套产品,其市场需求与我国电力行业发展投资政策密切相关,尤其受国家固定资产投资政策影响。公司的营业收入主要来自于生产销售电线、电缆等产品。

2019年-2022年1-6月,亘古电缆营业收入金额为人民币12.536亿元、12.212亿元、16.046亿元和7.272亿元,2020年和2021年营收增幅分别为-2.58%和31.4%;各期净利润分别为9354.09万元、8402.95万元、9661.50万元和4405.26万元,2020年和2021年净利润增幅分别为-10.17%和14.98%。报告期内,公司经营活动产生的现金流量净额分别为5,119.35万元、3,521.90万元、2,719.38万元和-10,582.64万元。2022年1-6月公司经营活动产生的现金流量净额为负。

2019年末-2022年6月30日,亘古电缆应收账款账面余额较大,分别为4亿元、3.511亿元、4.264亿元和5.803亿元;坏账准备为人民币2,129.51万元、1,972.27万元、2,474.97万元和3,447.88万元,合计为1.002亿元。

单项计提坏账里,截至2022年6月30日,嘉兴全鑫电力设备有限公司应收账款坏账为152.61万元,虽法院强制执行,但客户无可执行财产,预期无法收回,公司对前述应收账款全额计提了坏账准备。

2019年末-2022年6月30日,亘古电缆存货净值较大,分别为2.076亿元、2.437亿元、3.095亿元和3.288亿元,占各期末资产总额的比例分别为22.69%、24.99%、26.09%和25.58%。

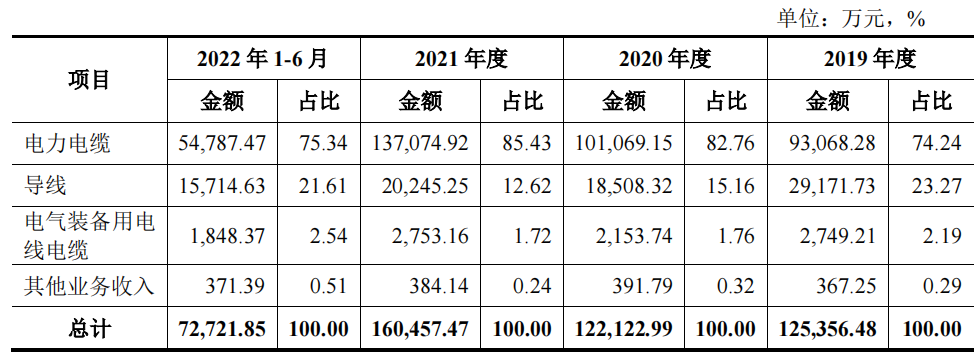

公司产品主要包括电力电缆、导线、电气装备用电线电缆三大类。电力电缆销售收入占主营业务收入比例最高,分别为74.46%、83.03%、85.63%和75.73%,其次为导线产品,占主营业务收入比例分别为23.34%、15.20%、12.65%和21.72%。

亘古电缆营业收入以电力电缆产品为主,电力电缆产品按电压等级可细分为高压电力电缆、中压电力电缆、低压电力电缆和其他配件;按产品性能可分为普通电缆、特种电缆和其他配件,细分产品的销售收入及占电力电缆产品收入。报告期内,亘古电缆来源于华东地区的收入分别为10.704亿元、10.518亿元、13.234亿元和5.589亿元,占当期主营业务收入的比例分别为85.64%、86.41%、82.67%和77.24%。公司业务收入的区域集中度较高,对华东市场存在较大的依赖。

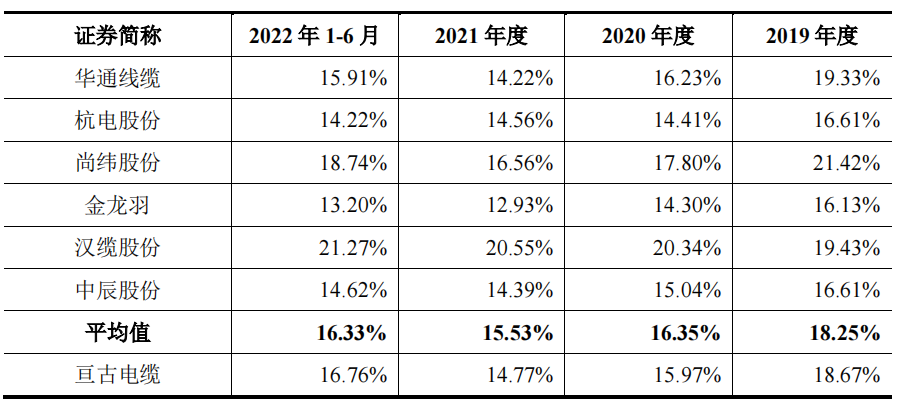

2019年-2022年1-6月,亘古电缆的综合毛利率分别为18.67%、15.97%、14.77%和16.76%,报告期内呈现波动趋势。

电线电缆被喻为国民经济的“血管”与“神经”,广泛应用于电力、通信、建筑、民用、船舶以及石油化工等重要领域,因此,其行业发展与国民经济发展息息相关,宏观经济的周期性波动对行业的市场需求产生较大影响。

研发费用率仅过3%,原材料价格大幅波动,供应商之一成环保受罚专业户

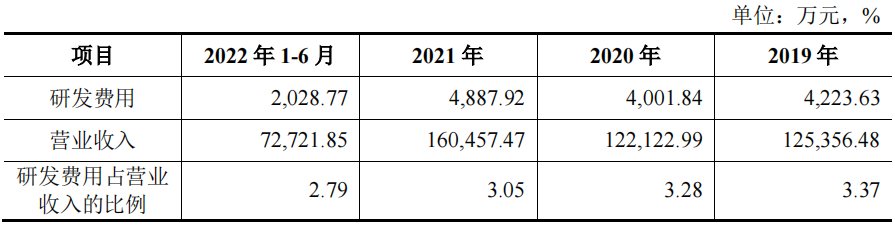

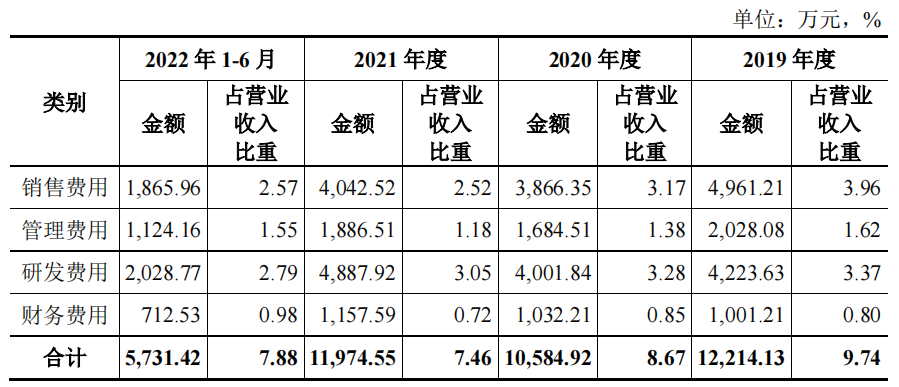

2019年至2022年1-6月,亘古电缆期间费用合计分别为1.221亿元、1.058亿元、1.197亿元和5,731.42万元,占营业收入的比重分别为9.74%、8.67%、7.46%和7.88%。2019年至2022年1-6月,公司研发费用分别为4,223.63万元、4,001.84万元、4,887.92万元和2,028.77万元,占营业收入的比例分别为3.37%、3.28%、3.05%和2.79%。

2019年至2022年1-6月,亘古电缆营销售费用发生额为分别为4,961.21万元、3,866.35万元、4,042.52万元和1,865.96万元,占营业收入的比重分别为3.96%、3.17%、2.52%和2.57%。

电线电缆行业属于资本密集型、机械化、自动化程度较高的行业,“料重工轻”是其主要特征。报告期内,主要原材料铜、铝的成本约占产品主营业务成本的80%左右,原材料供应价格的大幅波动会对公司的生产成本和盈利能力造成直接影响,进而影响本公司的经营业绩。

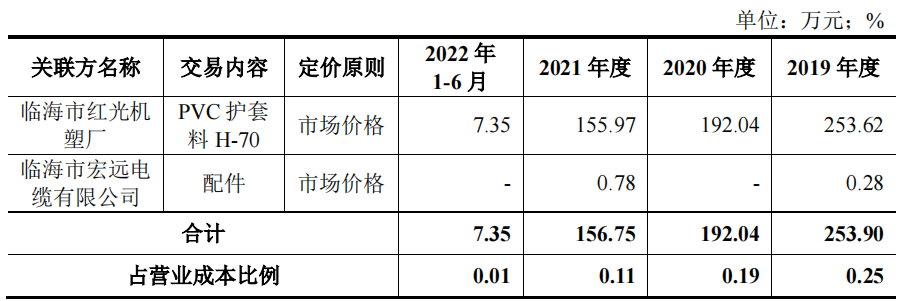

2019年-2022年1-6月,亘古电缆向前五大供应商采购金额分别为5.302亿元、6.507亿元、9.148亿元和4.283亿元,分别占当期采购总额的50.00%、61.15%、63.40%和68.22%。公司对铜、铝等主要原材料进行集中采购以保证原材料的成本和质量,故公司供应商较为集中。报告期内,公司关联采购金额分别为253.90万元、192.04万元、156.75万元和7.35万元。

兰州协力铝业有限公司为公司2019年第四大供应商,向公司提供铝材4,766.42万元,占比4.49%,其成立于2017年7月17日,报告期仅有工伤保险,其他项保险参保人数为0人。据兰环永罚字〔2020〕19号文件显示,2020年11月5日,兰州市生态环境局永登分局现场检查其未加强精细化管理,保温炉烟气未完全收集处理,无组织排放,被责令改正并处罚2.7万元整。

河南泓冶特种新材料有限公司为亘古电缆2019年第四大和2020年第五大供应商,分别向公司提供铝材4,035.74万元和3,673.81万元,占比为3.81%和3.45%。权衡财经iqhcj查阅公开资料,其可谓环保受罚专业户,成立于2016年3月4日,其后连续5年受到环保处罚,2021年未取得排污许可证排放污染物,被责令改正违法行为和处二十二万元罚款。2022年因未采取措施,控制粉尘排放案再次被焦作市生态环境局出具焦生环罚决字〔2022〕200号行政处罚,罚款肆万肆仟捌佰元整。

佰汇电缆有限公司为亘古电缆2019年第五大供应商,向公司提供成品、线芯达3,955.67万元,占比3.73%。据邢环宁罚(2019)296号文件显示,2019年9月21日其因涉嫌污染防治设施未按规定使用案被责令立即停止违法行为和罚款贰万元整。2016年7月12日因未按规定公示年度报告被邢台市宁晋县工商行政管理局列入经营异常名录。2018年质量抽查中其产品证书2002010105011385聚氯乙烯绝缘电线电缆因20℃时导体电阻不符合规定被中国质量认证中心撤销。

客户集中度较高,产能利用率不足

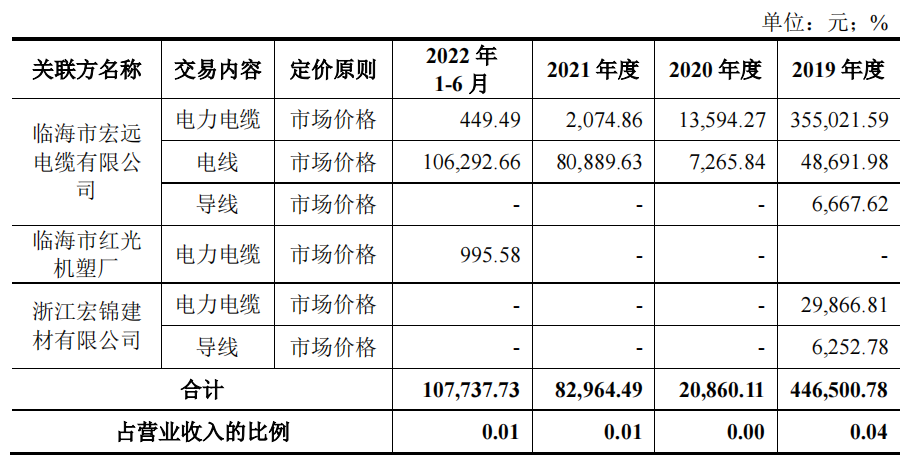

2019年-2022年1-6月,亘古电缆对前五名客户(按实际控制人合并口径计算)的营业收入分别为9.6亿元、9.881亿元、11.985亿元和4.735亿元,占当期营业收入的比重分别为76.58%、80.92%、74.69%和65.11%。公司的主要业务源于国家电网及其下属各省、市、县、区的分、子公司,过分依赖于电网建设的投资也为公司的长远持续发展带来了一定的经营风险。报告期内,公司关联销售金额分别为44.65万元、2.09万元、8.30万元和10.77万元。

此次募投项目中,高导节能导线及特种电缆生产基地建设项目总投资金额为3.831亿元,其中建设投资3.612亿元,铺底流动资金需求为2,183.70万元。

亘古电缆拟将本次募集资金中的1.2亿元用于补充流动资金。2020年8月11日,公司发布2019年权益分派实施公告,以2020年8月17日为权益分派登记日,以公司总股本171,770,000股为基数,向全体股东每10股分派现金0.5元,共计派发现金红利858.85万元。2021年10月26日,公司以2021年11月1日为权益分配登记日,以公司总股本171,770,000股为基数,向全体股东每10股分派现金0.5元,共计派发现金红利858.85万元。

本文作者可以追加内容哦 !