今年以来,市场持续震荡,大部分指数表现欠佳。在“中特估”行情的推动下,不少红利策略的指数有着不错的收益表现,央国企和红利策略的投资价值受到市场关注。

截至5月31日,东证红利低波指数(931446)年初至今已经上涨15.06%,大幅领先于同期沪深300(-1.89%)和上证指数(3.73%)。

为什么这条指数能有这么好的表现?其编制方法有什么特殊之处?后续还能“上车”吗?一起来了解一下~

多维度优选高分红好公司

总体而言,投资股票的收益可以分为两部分:一是盈利和股利所代表的基本面收益,二是市场估值变化所带来的非基本面收益。从长期角度来看,上市公司股息和盈利增长是投资收益的根本来源。

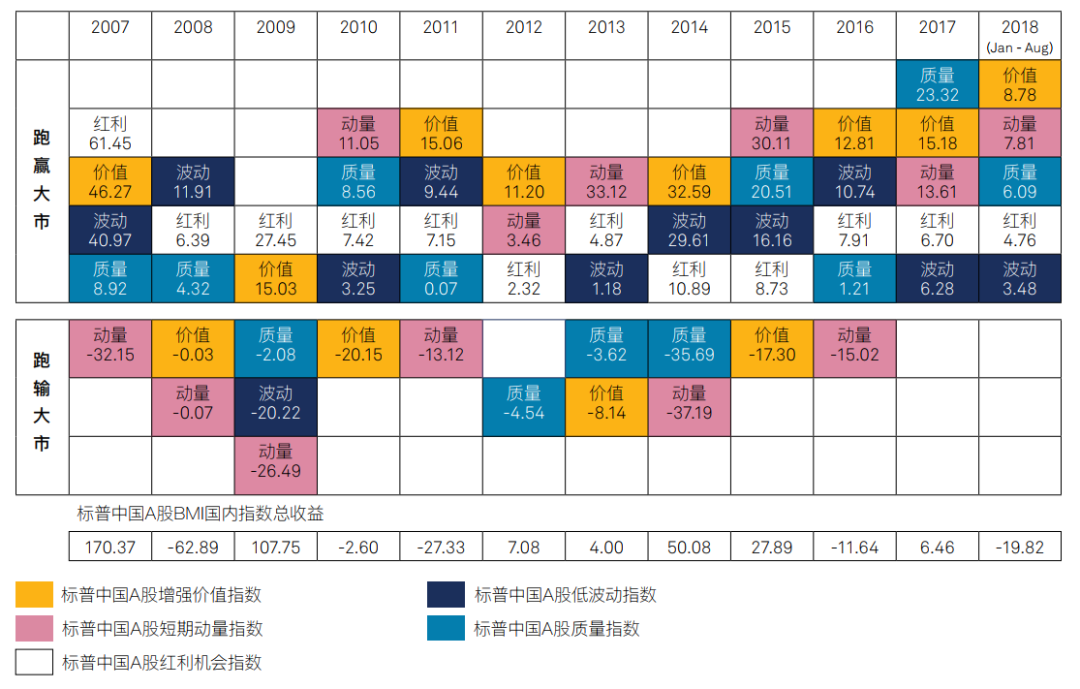

标普道琼斯的一项研究表明,在众多策略因子中,红利因子表现稳定,在十余年的统计期内每一年都跑赢大市,在长期具有明显的超额表现。除了红利因子外,低波因子在大部分年份同样具有不错的表现。

注:摘自标普道琼斯,自2007年12月31日至2018年8月31日。“跑赢大市”“跑输大市”的数值为相应策略指数收益率减去标普中国A股BMI国内指数的收益率得到。指数收益历史数据仅供参考,不代表未来表现,与本基金收益无关。

高股息率是企业经营成果的直观体现,而低波动则能够合理规避市场短期的情绪波动。东证红利低波指数将红利与低波两种策略有机结合,通过严格的筛选程序,力图选出盈利较为稳定、预期股息率较高并具备低波动特征的公司。

选择样本的过程分两步走:第一步先“汰劣”,剔除流动性较差、盈利能力不稳定、没有连续分红的公司,避免掉入短期高分红的“陷阱”;第二步是“择优”,重点考察红利和低波两个因子,在“汰劣”之后剩下的公司中选取兼具较高的预期股息率和较低的波动率的100家。

此外,不同于给大体量公司更大权重的传统市值加权,东证红利低波指数采用预期股息率加权,更侧重考察上市公司分红水平的连续性和稳定性,进一步强化了指数的分红属性,有利于保持指数估值的安全边际,提升指数的投资价值。

从历史收益来看,得益于科学的编制方法以及红利和低波策略加持,东证红利低波指数筛选出的公司具有稳健的基本面和强劲的现金流,同时较低的估值提供了安全垫,多重因素驱动长期走势良好。自基日(2009年12月31日)至今年5月底,东证红利低波全收益指数(921446)累计涨幅为347.52%,年化收益率为11.82%。

“中特估”助力央国企价值重估

国家高度重视国资国企改革。今年政府工作报告提出“深化国资国企改革,提高国企核心竞争力”。国资委在2月底召开中央企业提高上市公司质量工作专题会。随着国企改革向纵深推进,近年来央国企管理经营效率提高、业绩不断改善,价值创造能力不断提升。

上市央国企承担着支撑宏观经济运行的重要职能,也是A股市场的压舱石和稳定器,呈现高分红、盈利稳定、持续经营的典型特征,具备更强的风险抵御能力。但是传统估值方法不能充分体现这类企业的价值,央国企上市公司长期处于低估值状态,市场各方高度关注和积极呼吁央国企价值重估。

2022年11月,证监会主席易会满在2022金融街论坛年会上表示,要“深入研究成熟市场估值理论的适用场景,把握好不同类型上市公司的估值逻辑,探索建立具有中国特色的估值体系,促进市场资源配置功能更好发挥”。今年6月8日,证监会主席易会满在第十四届陆家嘴论坛再提“中特估”,表示“推动上市公司提升治理能力、竞争能力、创新能力、抗风险能力、回报能力,夯实中国特色估值体系的内在基础。”

东证红利低波指数目前含“央国企”量较高,是配置优质央国企的不错选择。截至6月9日收盘,在东证红利低波最新的100家样本公司中,央国企数量为74家,权重占比为73.43%。囊括央企30家,权重占比约30.23%,其中有16家“中字头”央企;地方国企44家,权重占比约43.20%。

在当前市场风格轮动加剧、结构化行情明显的背景下,“中特估”下央国企的长期投资价值逐渐受到关注,市场价值预期将逐步回归,或将成为未来重要的投资主线。从进攻的角度来看,“央国企”含量高的东证红利低波指数也与“中特估”表现高度相关,值得重点关注。

红利低波策略坚守价值之盾

凭借样本公司稳定的股息收入和较低的估值水平,东证红利低波指数具有较宽的护城河和较高的安全边际。

根据中证指数和东方红资产管理的数据,截至6月9日,东证红利低波指数按照真实权重计算的市盈率为8.0倍,处在历史较低的水平。从股息率来看,东证红利低波指数在近12个月的股息率为4.70%,为中长期投资和稳健型投资提供了重要保障。

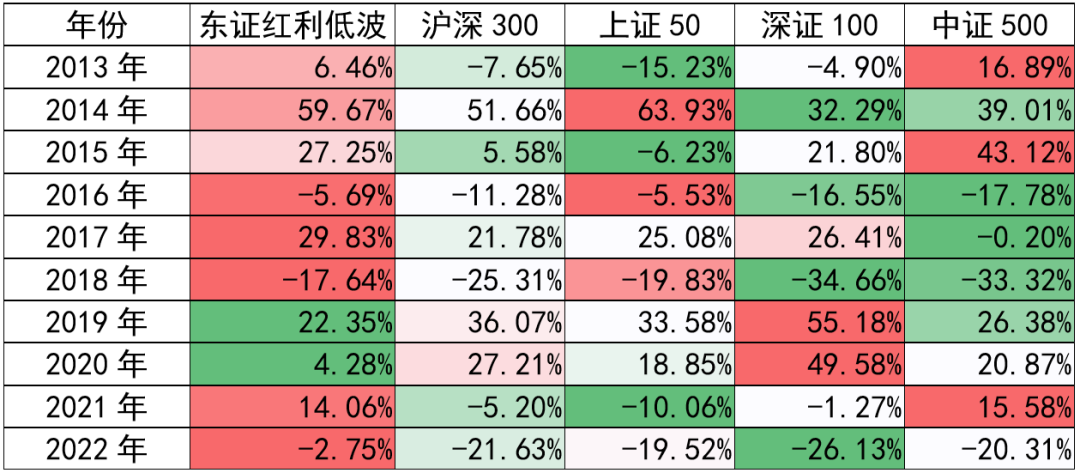

数据显示,在过去几轮快速下跌或震荡调整过程中,相比于A股传统的投资型宽基指数,东证红利低波指数在熊市或者震荡市中表现出了非常强的韧性,是优良的减震配置标的。

例如在刚过去的2022年,主要投资型宽基指数均下跌在20%附近,东证红利低波指数仅下跌3%。在大盘表现不佳的2016年和2018年,东证红利低波表现也较为抗跌。

注:数据来源中证指数、国证指数。在同一年中,红色越深表示收益越好,绿色越深表示收益越差。指数收益历史数据仅供参考,不代表未来表现,与本基金收益无关。

在低利率以及海外风险波动加大的背景下,高收益资产相对缺失。结合红利低波策略和优质央国企,东证红利低波指数或具有较强的抗跌属性,在基本面与估值方面适合作为组合资产的底仓配置品种。

东方红中证东方红红利低波动指数基金(A类:012708,C类:012709)紧密跟踪标的指数,攻守兼备,值得重点关注!

$东方红中证红利低波动指数A(OTCFUND|012708)$ $东方红中证红利低波动指数C(OTCFUND|012709)$

免责声明:本基金为指数基金,标的指数为中证东方红红利低波动指数(代码:931446),指数的累计涨幅和年化收益以全收益指数(921446)计算,即包含分红收益。本基金面临的主要风险包括但不限于:市场风险、管理风险、流动性风险、信用风险、技术风险、操作风险、投资特定品种(包括债券回购、股指期货、股票期权、资产支持证券、科创板股票、存托凭证、北交所股票等)的风险、参与转融通证券出借业务的风险、本基金法律文件风险收益特征表述与销售机构基金风险评价可能不一致的风险和其他风险等。本基金特有风险主要是指数化投资风险,包括:标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、跟踪误差控制未达约定目标的风险、标的指数值计算出错的风险、标的指数变更的风险、指数编制机构停止服务的风险、成份股停牌风险等。基金过往业绩不预示未来表现,管理人管理的其他基金业绩不构成本基金业绩的保证。管理人不保证基金一定盈利,也不保证最低收益。基金有风险,投资需谨慎,请认真阅读基金合同、招募说明书、基金产品资料概要及前述文件更新内容。本基金是一只股票型基金,其预期风险与预期收益高于混合型基金、债券型基金与货币市场基金。本基金的风险等级评级结果请以销售机构的评级为准,请投资者根据风险承受能力购买相匹配的风险等级产品。本基金由上海东方证券资产管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

本文作者可以追加内容哦 !