主要逻辑:

2022年6月4日的会议上述决议中提到了参与减产国家的原油总产量水平调整,调整为4046万桶/日,减少了140万桶/日的产量基数。大部分非洲国家产量基准被下调,阿联酋基数被上调,阿联酋在会后表示坚决拥护OPEC+的团结性。通过上调产量基准,OPEC+安抚了阿联酋,整个联盟中剩下的重要国家就是沙特和俄罗斯了。

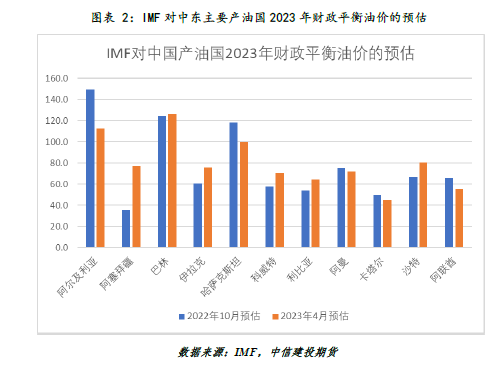

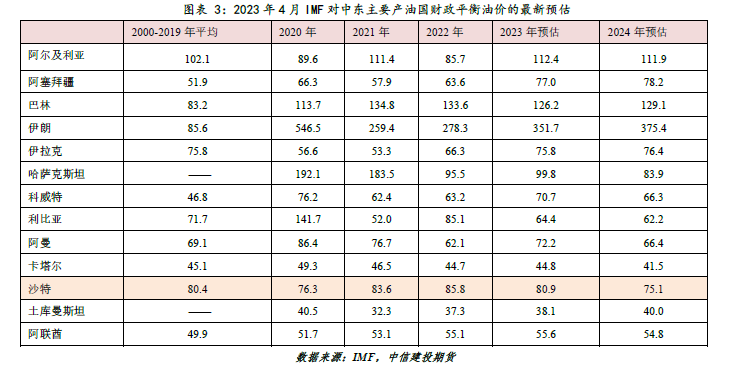

沙特2023年的财政平衡油价由原来的66.8美元/桶上调到了80.8美元/桶。油价上涨不仅关乎财政平衡,也是沙特王储计划的“2030年愿景”实施的坚实后盾。沙特以减产支撑高油价。俄罗斯也同样迫切需要更高的油价。俄罗斯积极卖油提升收入,5月俄罗斯海运出口较2月增长,俄罗斯5月成品油出口与2月份基本相当。

我们知道美国页岩油增产有限,行业预估再有五到六年美国页岩油产量将见顶回落。OPEC+对市场是有控制权的!问题的关键是,俄罗斯并没有遵守3-4月自己宣称的减产,也没有遵守5月OPEC+要求的减产。

沙特敦促俄罗斯保持数据的透明性,沙特会持续忍受俄罗斯的不减产吗?接下去就将有两种情况,一种是俄罗斯6月减产开始非常积极,全球边际供应减少50万桶/日,震荡区间下沿的底部更加坚实,上方的压力仍是需求不振和宏观的不确定性。第二种情况就是俄罗斯仍继续维持高产量和高出口,那么OPEC+将出现破裂,油价跌破震荡区间,趋势走弱。以沙特核心国家的地位,拥有巨大的增产能力,我们认为出现第一种情况的概率仍然更大。

投资建议:

以震荡思路对待油价。

风险提示:

俄罗斯坚持不减产。

01 OPEC+会议有哪些重要决议

6月4日OPEC+召开了半年以来的首次部长级会议,会议引发各方关注,会上讨论激烈,会议一度推迟结束。会后OPEC+发布了如下会议声明。

鉴于欧佩克和非欧佩克参与国在合作宣言(DoC)中继续承诺实现和维持稳定的石油市场,并为市场提供长期指导,并符合成功的方法欧佩克和非欧佩克参与国在合作宣言中一贯采用的谨慎、主动和先发制人的原则,参与国决定:

1、重申2016年12月10日签署并在随后的会议上得到进一步认可的合作宣言框架;以及2019年 7月2日签署的《合作宪章》。

2、从2024年1月1日至2024年12月31日,将合作宣言中欧佩克和非欧佩克参与国的原油总产量水平调整为4046万桶/日,按附表分配。

3、重申并延长联合部长级监督委员会 (JMMC) 及其成员的任务,在联合技术委员会 (JTC) 的协助下,密切审查全球石油市场状况、石油生产水平以及符合 DoC 和本声明的程度) 和欧佩克秘书处。JMMC 每两个月举行一次。

4、按照欧佩克普通会议安排,每六个月召开一次欧佩克和非欧佩克部长级会议(ONOMM)。

5、授予 JMMC 召开额外会议的权力,或在必要时随时要求召开OPEC和非OPEC部长级会议,以解决市场发展问题。

6、重申将根据二手来源的信息并根据适用于欧佩克成员国的方法,考虑原油生产,监测DoC合规性。

7、重申坚持完全符合的重要性,并赞同那些在其已确定的生产水平之外生产超过附表要求的生产水平的国家的补偿概念。

8、2023年11月26日星期日,在维也纳举行第36届欧佩克和非欧佩克部长级会议。

02 OPEC+会议的决定的产量基数有什么变动?

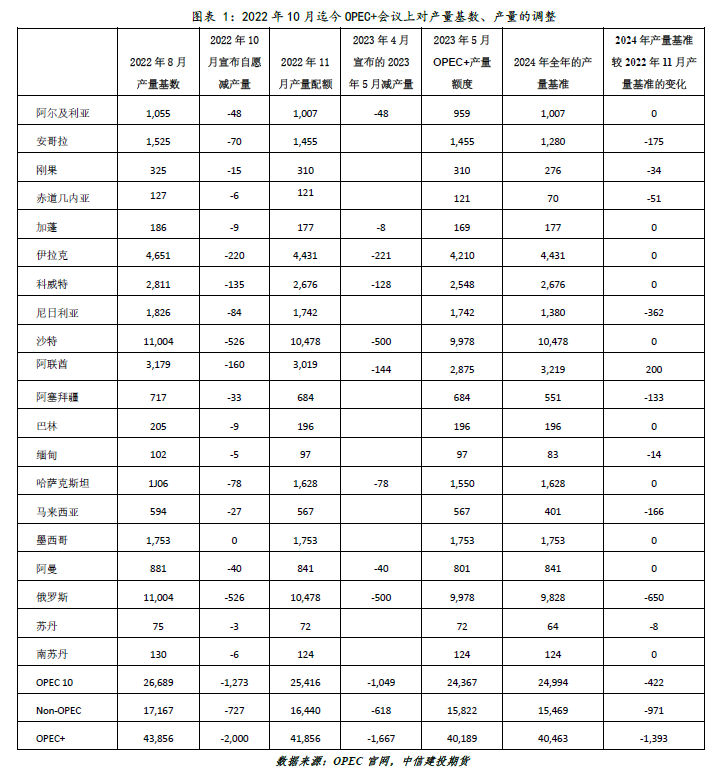

2022年6月4日的会议上述决议中提到了参与减产国家的原油总产量水平调整,调整为4046万桶/日。

除去各个产油国的自愿减产量,2023年11月OPEC+的总产量配额为4185万桶/日,6月4日的会议上OPEC+的产量基数下调到了4046万桶/日,减少了140万桶/日的产量基数。

仔细探究我们发现,安哥拉、刚果、赤道几内亚、尼日利亚、阿塞拜疆、缅甸、马来西亚、俄罗斯以及苏丹共九个国家都出现了产量基数的下调。OPEC+在附件表中尤其提到,安哥拉、尼日利亚后期的产量如果有提升,将会选用最新产量,例如尼日利亚2024年的产量计划为157.8万桶/日。针对俄罗斯最新的产量基准,OPEC+表示,根据二手来源的平均值评估,982.8万桶/日的产量是2023年2月所需的生产水平,由于该国目前正在与专业资讯机构合作更新生产数据,因此将在2023年6月之前进行修订。

唯一上调产量基数的国家是阿联酋,因为基数被上调,阿联酋在会后表示坚决拥护OPEC+的团结性。

OPEC+减产基数被下调并不意味着未来产量的下降,因为基数被下调的国家原油产量迟迟难以达到配额要求水平。产量基数被上调的阿联酋则有能力提升至少20万桶/日的原油产量。2024年OPEC+的产量增减幅度还需2023年11月26日会议的进一步指引。

通过上调产量基准,OPEC+安抚了阿联酋,整个联盟中剩下的重要国家就是沙特和俄罗斯了。

沙特迫切需要原油价格能够延续强势。沙特2023年的财政平衡油价由原来的66.8美元/桶上调到了80.8美元/桶(IMF2022年10月和2023年4月的报告)。沙特近三分之二的收入来自化石燃料销售,2022年,沙特实现了近10年来的首次预算盈余,但今年又陷入了预算赤字。今年第一季度,因政府支出增加了29%,沙特出现了7.7亿美元的赤字。IMF表示,沙特全年可能也会出现赤字。沙特政府数据显示,一季度该国经济同比仅增长3.9%,由于石油活动下降了4.8%,一季度经季节性调整的实际GDP与上一季度相比下降了1.3%。

油价上涨对沙特非常重要,不仅关乎财政平衡,也是沙特王储计划的“2030年愿景”实施的坚实后盾。“2030年愿景”是沙特经济转型的核心项目,包括促进经济多元发展、更注重外来和私人投资,以及推行社会改革等。

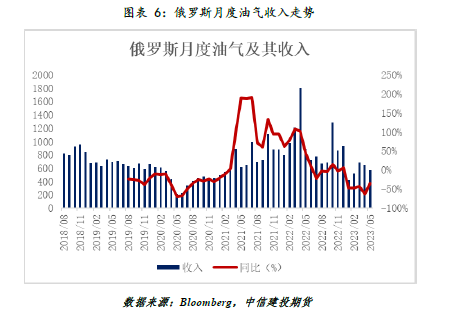

俄罗斯也同样迫切需要更高的油价。深陷战争泥潭,俄罗斯不断失血。6月初,俄罗斯财政部公布了2023年1月至5月俄联邦预算执行情况的初步评估。数据显示,今年前5个月俄联邦的财政赤字为超3万亿卢布。俄联邦预算收入为98180亿卢布,其中石油和天然气收入为28530亿卢布。联邦预算支出为132290亿卢布。5月份俄罗斯石油和天然气的收入同比下降了36%,石油收入下降31%,天然气收入下降46%。

IEA在5月月报上表示,俄罗斯4月原油产量持稳于1093万桶/日,与该国此前计划的较2月产量减产50万桶/日,仍有30万桶/日的差距,即俄罗斯4月仅减产20万桶/日。

OPEC在6月最新的月报上则表示,俄罗斯4月原油和凝析油产量环比下滑了17.6万桶/日至1090万桶/日,其中原油产量为960万桶/日。此前OPEC月报中曾提到,2023年2月俄罗斯的原油产量为1000万桶/日,这样对照看起来,OPEC认为俄罗斯4月减产了40万桶/日。

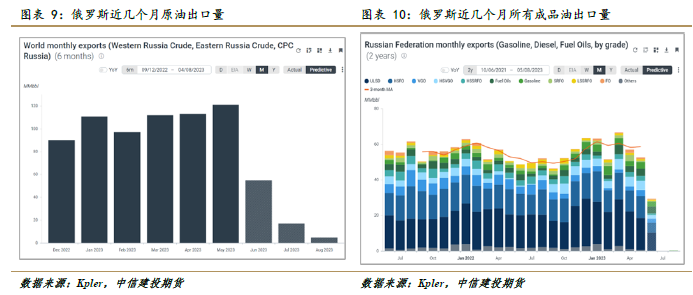

与沙特积极减产不同的是,俄罗斯在积极卖油,俄罗斯5月的海运原油出口量创出了俄乌冲突以来的新高。尽管不同机构对俄罗斯是否减产,以及减产多少多有争议,俄罗斯5月的出口不曾下滑。彭博船运和Kpler数据都显示5月俄罗斯海运出口较2月增长,俄罗斯5月成品油出口与2月份基本相当。

我们知道美国页岩油增产有限,行业预估再有五到六年美国页岩油产量将见顶回落。OPEC+对市场是有控制权的!问题的关键是,俄罗斯并没有遵守3-4月自己宣称的减产,也没有遵守5月OPEC+要求的减产。沙特敦促俄罗斯保持数据的透明性,沙特会持续忍受俄罗斯的不减产吗?

接下去就将有两种情况,一种是俄罗斯6月减产开始非常积极,全球边际供应减少50万桶/日,震荡区间下沿的底部更加坚实,上方的压力仍是需求不振和宏观的不确定性。第二种情况就是俄罗斯仍继续维持高产量和高出口,那么OPEC+将出现破裂,油价跌破震荡区间,趋势走弱。以沙特核心国家的地位,拥有巨大的增产能力,我们认为出现第一种情况的概率仍然更大。

本文作者可以追加内容哦 !