今年2月,ChatGPT的出现在全球范围内掀起了一股“AI热潮”,AI产业融合也由此来到市场的聚光灯下,“AI 教育”则成为其中的热门话题。

实际上早在2022年,教育部便发布了《义务教育课程方案和课程标准(2022年版)》,将信息科技从综合实践活动课程中独立出来,设为独立科目。在课程设置方面围绕数据、算法、网络、信息处理、信息安全、人工智能六条逻辑主线,这对少儿机器人、编程等素质教育也有望带来长远利好。

因此,不少市场观点认为,此轮踩上AI 教育风口的企业或有一轮新的估值和业绩增长。然而这一逻辑似乎并未在达内科技的业绩中应验。

由盈转亏,业绩持续下滑

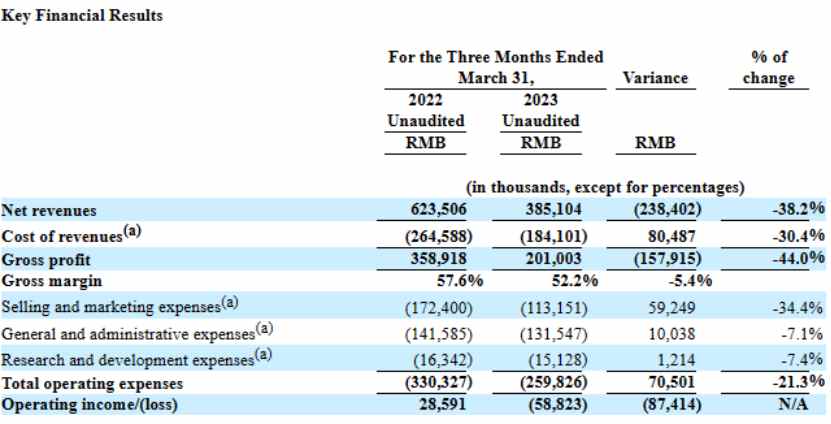

智通财经APP观察到,近日,达内科技(TEDU.US)公布了其2023年第一季度业绩。数据显示,公司Q1净营收3.85亿元(人民币,下同),同比下降38.2%;当期净亏损4990万元,与上年同期净利润2710万元相比由盈转亏。

从业务角度来看,由于市场环境的变化,公司暂停了几乎整个1月份的课程和服务,导致收入下降。

从分部业绩来看,达内科技旗下包括成人IT培训品牌达内和青少年STEAM教育品牌童程童美。

此次达内科技并未披露其成人IT业务的具体情况,但在提及收入减少的原因中,公司指出Q1季度收入的减少主要是由于去年第四季度下半季和本季度早期的报读人数减少,特别是IT职业教育业务。

并且从行业情况来看,去年以来,受宏观经济形势和产业景气度影响,成人IT培训行业遭遇了行业性困难,有的线下区域性龙头机构甚至营收腰斩。也正是因此,达内科技将业务重心放在了青少年IT素质教育上。

根据公司管理层在财报电话会上披露的信息,2023年第一季度,达内教育少儿业务的报读人数达17.48万人。而在达内Q1季度报读学员中,童程童美续费和口碑带来的新学员占新缴费学员比例增长至81.6%,每个中心的学员报读人数由去年的737人提升至2023年第一季度的807人。此外,童程童美对于中心运营成本的有效控制,使第一季度成本费用同比下降28.6%。

虽然本季度公司的成本和费用控制力度较大,但由于Q1季度收入大幅下滑,达内科技的核心财报指标均受到不同程度的影响。数据显示,收入成本1.841亿元,同比下降30.4%。减少的主要原因是人数减少,因此人事和有关福利费用减少。

然而,公司当期毛利润2.01亿元,同比下降了44%;对应毛利率为52.2%,较上年同期下滑5.4个百分点,而这正是因为当季公司收入下降幅度大于收入成本下降幅度。

从费用端来看,公司当期总运营费用为2.59亿元,同比下降21.3%。其中,销售费用为1.13亿元,同比下降34.4%;管理费用1.32亿元,同比下降7.1%;研发费用1510万元,同比下降7.4%。

但在收入大幅下滑的负面影响下,公司当期依然出现净亏损4990万元,Non-GAAP净亏损4880万元。从现金流情况来看,截至2023年3月31日,其现金、现金等价物和限制性现金的总余额3.71亿元,基本与去年年末情况持平。

青少年素质教育业务独木难支

不难看到,在连续3个季度盈利后,今年Q1达内科技未能持续盈利的主要原因在于收入减少。其中成人IT职业教育业务的收入缺失成为公司由盈转亏的主要原因。

虽然在财报中公司仅强调了成人IT职业教育业务报读人数的减少,但其背后反映的却是整个赛道竞争激烈的行业现实。目前来看,达内科技要想实现“突围”,青少年IT素质教育或已成为其唯一的通路。

实际上从此前公司披露的2022年Q4财报中,投资者便不难看到公司的发展重心已往青少年IT素质教育倾斜。数据显示,2022财年Q4 季度中,达内科技的青少年素质教育业务收入已高于成人教育业务收入,青少年素质教育业务营收在总营收的占比也在不断提升。

2022年Q3其季度,青少年素质教育业务占总业务收入比重为57%,到Q4季度,其比重已上升至60.5%。且2022全年,青少年素质教育业务在读20.94万人,同比增长17.4%。

可以看到,在今年Q1之前,青少年素质教育业务已成为达内科技的核心收入来源,然而随着青少年素质教育的市场不断被挖掘,入局者越来越多,公司面临的市场竞争也正趋于激烈。

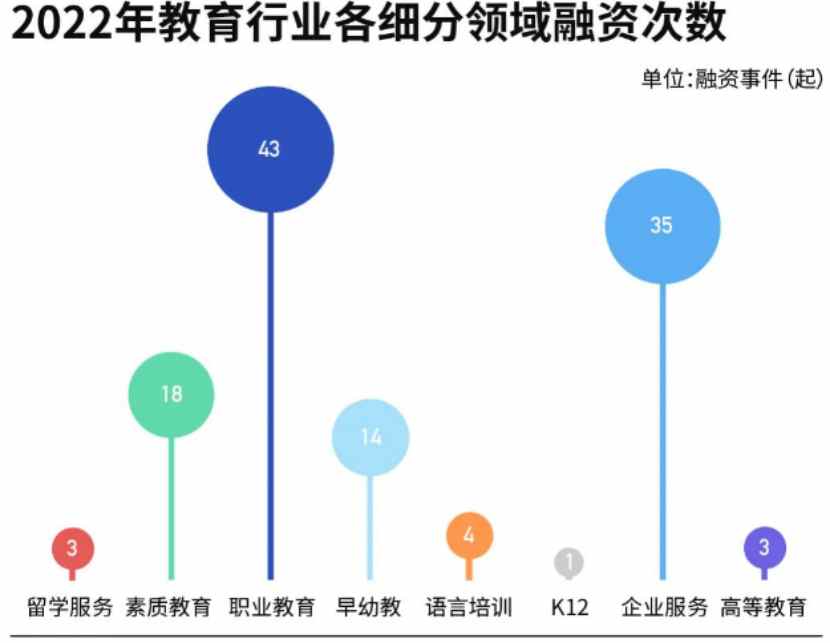

从2022年国内教育市场的投融资情况来看,2022年被称作是是教育行业重塑的一年。这一年,国家职业教育类政策动力充足,素质教育类政策持续完善,由此引发企业服务领域需求旺盛。

数据显示,2022 年教育行业共有 8 个细分赛道发生融资,分别来自企业服务、职业教育、素质教育、早幼教、语言培训、K12、留学服务以及高等教育领域。其中,职业教育赛道最为频繁,全年融资 43 起,占比 35.54%;素质教育则融资 18 起,占比为 14.88%。

从市场层面来看,根据《2022中国素质教育行业报告》显示,以渗透率2%估算,2021年STEAM教育市场规模约为489亿元,到2024年,该市场规模有望超过800亿元。

但在供给层面,随着各互联网巨头、学科培训机构及创业者不断涌入,素质教育行业之间的业务也在相互渗透,竞争加剧。与此同时,越来越多的资本开始关注素质教育细分市场,资本的大量涌入,推动着行业内的兼并整合潮,并在很大程度上加剧了素质教育行业的获客竞争,获客难、转化难也仍然会是素质教育行业发展的痛点。

此外,由于成人职业IT教育业务收入出现大幅下跌,达内科技在短期内也很难靠素质教育业务弥补相关收入缺口,因此在下一季度,达内科技营收同比下滑的现象依然持续。对此公司在财报中预计,其第二季度的净营收将在5.20亿至5.50亿元之间,同比下降15%至20%。

本文作者可以追加内容哦 !