光伏行业的“卖铲人” 细分领域的“隐形冠军”

$时创能源(SH688429)$#打新股如何避免“中枪”?#新能源光伏行业是近年来A股市场最火热的投资赛道。在国家“双碳”政策目标推动下,新能源光伏产业得到快速发展,光伏电池的多种技术路线亦是百花齐放,有目前行业主流的P型PERC电池技术路线,也有未来有望大规模应用的N型电池TOPCon和HJT技术路线,市场参与的企业众多,竞争激烈。

如何避免在竞争激烈的行业内卷,以走出差异化的发展路径。今天这家上市公司向我们展示了如何通过研发创新为驱动的差异化“蓝海战略”,以提升光伏电池光电转换效率和降低度电成本为目标的业务布局,成为光伏行业的“卖铲人”和细分领域的“隐形冠军”。

常州时创新能源股份有限公司成立于2009年,公司位于江苏省常州市,是一家由浙江大学硅材料国家重点实验室毕业的博士团队所创立的高新技术企业。

提到常州,在新能源动力电池领域有这样一个说法:世界看中国,中国看常州,凸显出常州在新能源动力电池领域的实力。常州的新能源产业不是一个企业,而是一条赛道,已经形成了新能源“发储送用”的产业闭环。在发电领域,常州拥有完整的太阳能光伏产业链,电池片及组件产能占全国10%左右;在储能领域,常州拥有国内动力电池装机量排名前五的企业中四家(宁德时代、比亚迪、蜂巢能源、中创新航),其中两家(蜂巢能源,已申报科创板,中创新航,港交所上市.03931)为中国总部;在整车制造方面,常州拥有理想、比亚迪等4家整车生产企业,新能源整车产量占江苏省的一半。在电力输配装备领域,常州基本覆盖新型电力装备产业各环节,在变压器产业享有“世界变压器之都”的称号。在用电领域方面,星星充电已在全国累计投建充电桩超过15万台,保有量占国内市场18%以上,位列全国第三。是名副其实的中国新能源之都。

话题转回到本文主角上来,时创能源(股票代码:688429)本次拟在上交所科创板上市,募集资金10.96亿元分别用于高效太阳能电池设备扩产项目、新材料扩产及自动化升级项目、高效太阳能电池工艺及设备研发项目、研发中心及信息化建设项目以及补充流动资金。

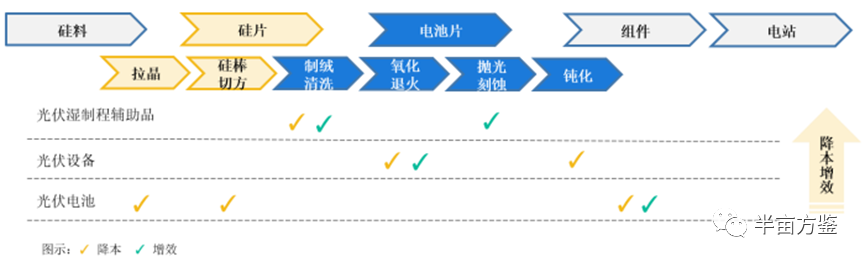

公司主要从事光伏湿制程辅助品、光伏设备和光伏电池的研发、生产和销售业务。围绕光伏电池制造工艺难点和“蓝海市场”进行技术创新,以提升光伏电池光电转换效率和降低度电成本为目标进行差异化业务布局。

在成立早期,公司主要产品是光伏湿制程辅助品及光伏设备产品,定位于助力光伏电池生产企业降本,提升光伏电池转换效率。

公司光伏湿制程辅助品覆盖2021年度全球光伏组件和电池出货量前五名(隆基绿能、天合光能、晶澳科技、晶科能源、通威股份)。2021年公司制绒辅助品市场占有率为67.72%、抛光辅助品市场占有率为31.59%、清洗辅助品市场占有率约为100%。光伏设备方面,2021年公司链式退火设备市场占有率80.52%、体缺陷钝化设备市场占有率64.21%。逐步成为光伏行业的“卖铲人”并保持细分领域的“隐形冠军”。

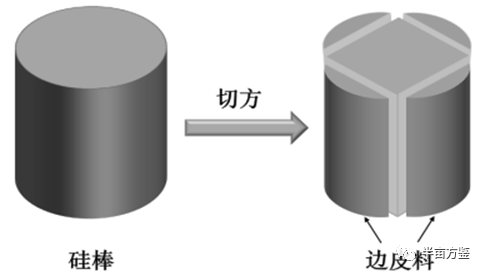

而公司的光伏电池业务则充分体现了公司坚持技术创新的差异化“蓝海市场”竞争策略。在光伏电池生产过程中,光伏企业普遍选用方片或略带倒角的准方片电池。拉晶过程中产出的硅棒是圆柱体,需要从硅棒上切下四个圆弧块才能得到方棒或准方棒,再以方棒或准方棒切成方形或准方形硅片进行电池制造,切下的圆弧块即为边皮料。

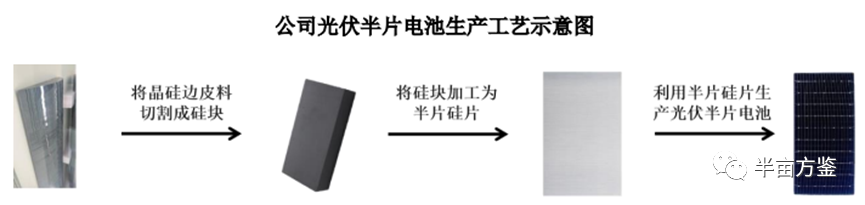

现阶段,因为技术难度和成本效益等原因,硅棒切割下来的边皮料利用率不高。针对此情况,公司首创推出了利用边皮料生产光伏半片电池的工艺技术,通过将边皮料纵向切割的方法形成常规电池一半尺寸的长方形半片硅片,并制作成光伏半片电池。相较于整片光伏电池,半片电池无需组件企业进行激光切片,降低了组件企业生产成本同时避免了切片过程中对电池效率的损耗,实现了大规模量产并赢得了市场认可。

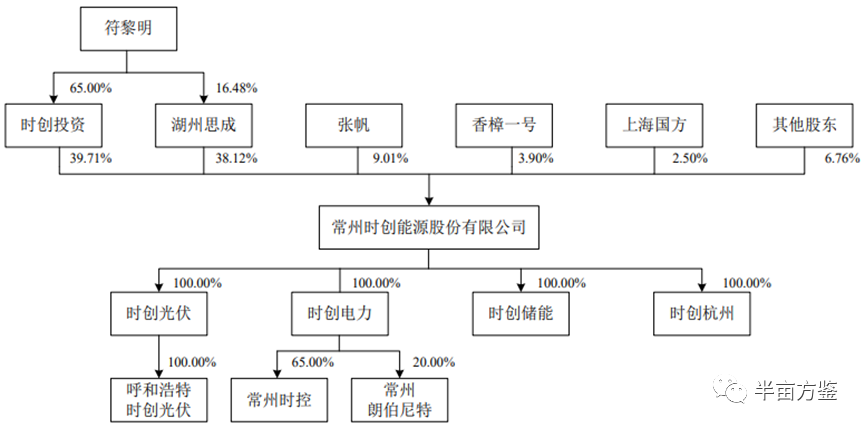

截至本招股意向书披露日,时创投资持有公司39.71%的股份,为公司的控股股东;符黎明持有时创投资65.00%的股份,为时创投资实际控制人;持有湖州思成16.48%的合伙份额并担任执行事务合伙人。符黎明通过时创投资、湖州思成合计控制公司77.83%的股份,为公司的实际控制人。湖州思成是公司设立的员工持股平台,持有公司38.12%的股份,激励范围覆盖公司管理层和核心技术人员。如此大比例的股权激励在科创板企业还实属比较少见,也表明了公司对于人才和技术创新的重视。

主营业务结构调整 毛利率逐年下滑

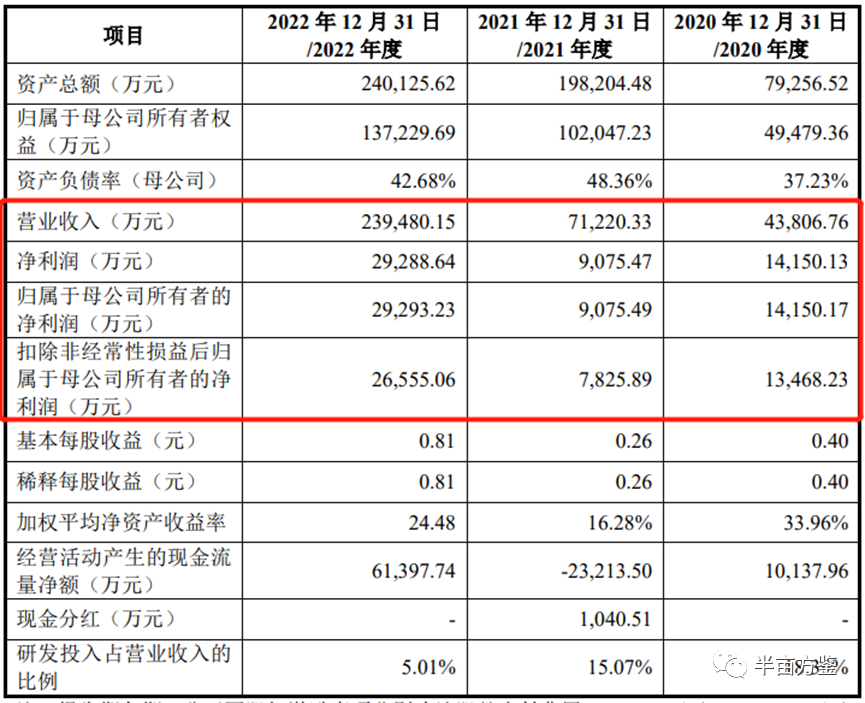

报告期内,公司实现营业收入分别为4.38亿元、7.12亿元和23.95亿元,年复合增长率为133.83%;实现归属于母公司所有者净利润分别为1.42亿元、0.91亿元和2.93亿元,存在一定的波动,且净利润与营业收入变动趋势明显偏离。

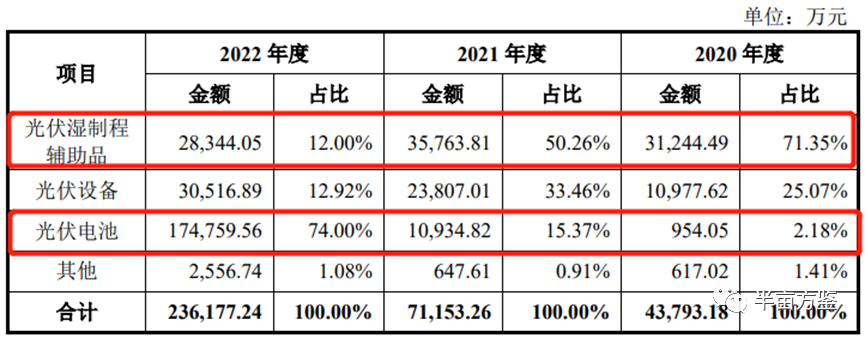

梳理公司招股说明书,我们发现,报告期内,公司主营业务收入结构发生了重大变化,公司原主要业务收入的光伏湿制程辅助品占比由71.35%下降到12.00%;光伏电池占主营业务收入的比重则从2.18%上升至74.00%,可谓旧貌变新颜。按照公司招股书解释主要是由于公司投资新建2GW电池项目投产,产能利用率和良率持续爬升,在2022年实现销售收入17.48亿元,成为公司营收最大来源。

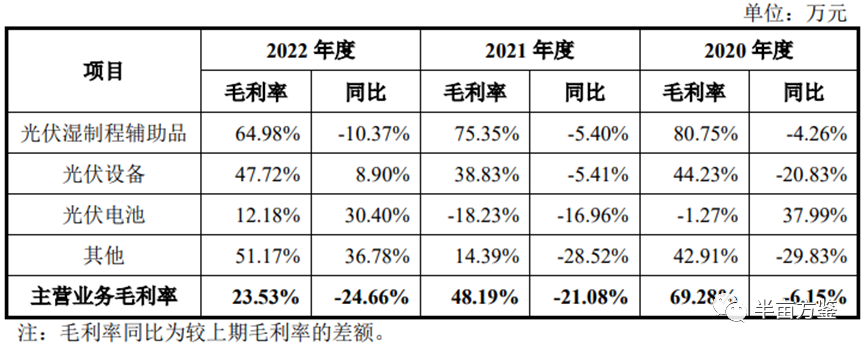

报告期内公司主营业务毛利率分别为69.28%、48.19%、23.53%,呈现大幅下降趋势。其中,公司湿制程辅助品的毛利率分别为80.75%、75.35%和64.98%,光伏设备的毛利率分别为44.23%、38.83%和47.72%。由于新建2GW电池项目投产,光伏电池收入占比大幅提升且毛利率水平相对较低,导致公司主营业务毛利率有所下降。

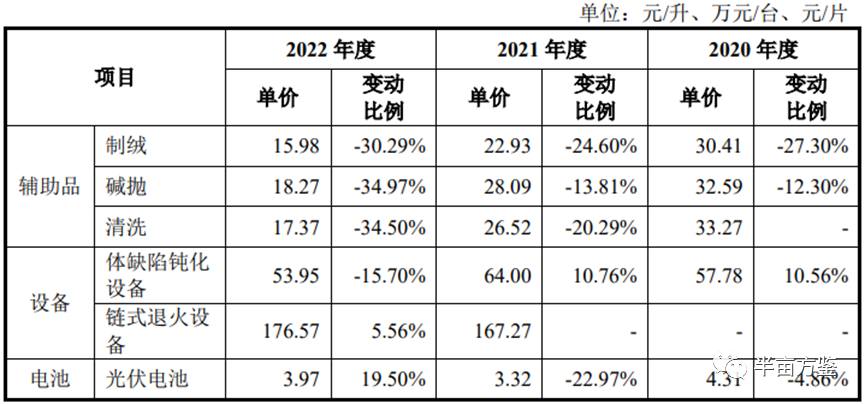

至于为何公司突然从毛利率高的湿制程辅助品切换到毛利率偏低、竞争激烈的光伏电池?我们往下看,根据公司招股书信息,公司是行业内最早进入光伏湿制程辅助品市场的企业,随着光伏行业的快速发展,在公司新推出湿制程辅助品或相关产品新的迭代版本后,通常在6-9个月的期间内市场上会出现类似产品。高毛利率下涌入众多新进企业,受到行业竞争的影响,公司湿制程辅助品产品单价持续走低。

更为重要的是湿制程辅助品在光伏整个产业链价值中占比不高。根据中国电子材料行业协会统计,2020年,全球湿电子化学品需求约为378万吨,其中光伏行业需求量占比为17%,约64.26万吨。公司湿制程辅助品产品占光伏湿制程化学品价值占比约10%-20%。按此计算,该产品类市场空间也不过30-40亿元区间,行业天花板有限。同样的公司链式退火设备和体缺陷钝化设备占比约为2.69%,按照2022年全球光伏市场规模664.77亿元计算,市场容量也不到20亿元空间。

如果公司仅仅给资本市场讲一个这样的故事,即使处在光伏热门大赛道中,恐怕投资者也不会买账。

好在公司掌舵人符黎明在光伏行业深耕多年,公司技术团队多源于高校重点实验室。在现有业务技术条件下,公司通过向光伏电池领域开拓,打开新的增长空间。报告期内公司电池收入分别由954万元快速增加至17.48亿元,营收占比由2.18%提升至74%,由此形成公司业务的第二增长曲线。但由于公司产能规模较小且刚开始爬坡,尚不具备规模效应,因此光伏电池毛利率水平较低。

这就出现了前述报告期内公司主营业务结构重大调整,同时公司毛利率水平大幅下滑的罕见现象。严格意义上说,光伏湿制程辅助品与光伏电池虽然皆属于光伏领域,但本质上并不属于同一类产品。在IPO申报期内,主营业务收入结构出现了如此大的变化,由此影响到了毛利率也大幅波动,是否构成“主营业务发生重大变化”的不符合IPO上市条件的认定。实际上公司在申报上市过程中,监管机构也对此作出了问询。

单一供应商依赖 原材料价格波动风险

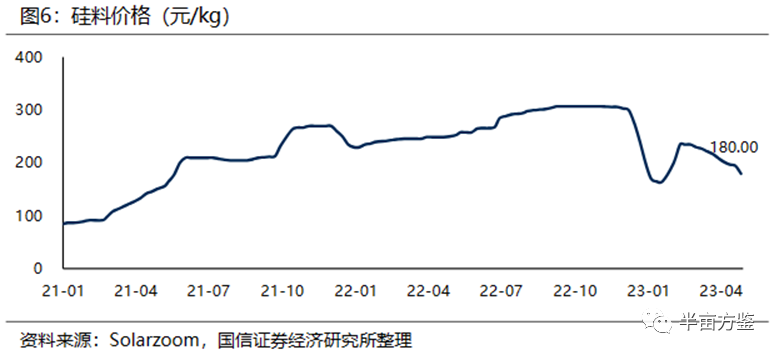

鉴于目前公司主要业务收入来源于光伏电池,光伏产业上游的硅料成为公司采购最大成本。报告期内,公司向前五大供应商采购金额比例分别为28.73%、44.92%和73.33%。前五大供应商占比随着公司主营业务结构的调整而逐渐提高,其中2022年公司向内蒙古中环公司采购的单晶边皮料占当期采购金额的63.78%,占比过高,供应商的单一不利于公司的经营稳定。

而根据公司内蒙古中环的合作协议中约定,边皮料的采购价格变化与采购时硅料的市场价格变化保持一致。2022年12月国产硅料价格达到高点240元/千克,较2021年1月价格上涨185.71%。虽然2023年硅料价格有所下降,但随着光伏电池业务收入占比的持续上升,硅料的价格波动将对公司毛利率水平和盈利能力产生重要影响。同时单一供应商的市场结构亦会加剧原材料价格波动对公司经营的影响。

光伏虽好 但企业没有贪杯哦

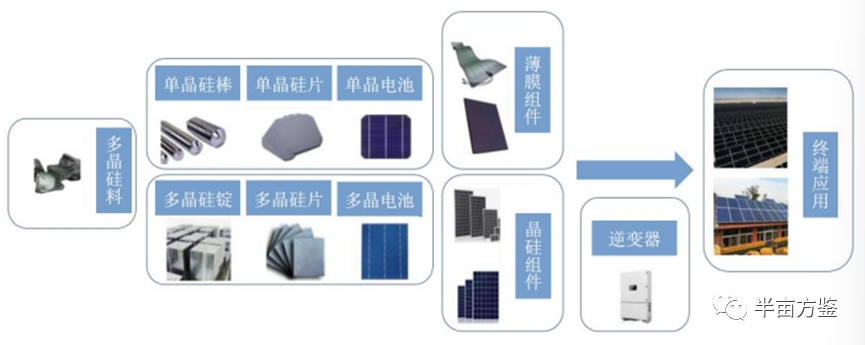

光伏产业链包括多晶硅料、硅棒硅锭、硅片、电池、组件、逆变器和发电系统(终端应用)等多个环节。通常而言,上游主要指多晶硅料的生产,中游主要指硅片、电池、组件的生产等光伏电池制造流程,下游主要指集中式或分布式光伏电站等光伏发电系统建造与运营,具体情况如下:

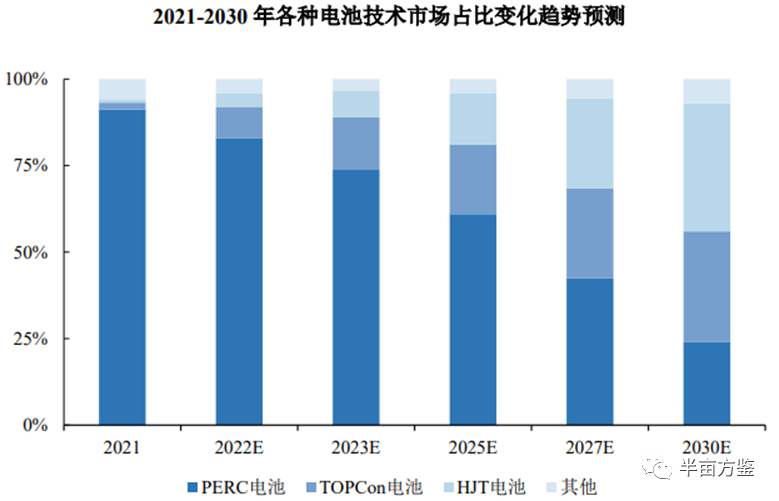

而处于产业链中游的光伏电池,根据硅片掺杂元素的差异分为P型电池和N型电池,当前光伏行业的主流技术路线为P型PERC电池,但是由于PERC电池理论转换效率极限为24.50%,现有技术的转换效率的已接近极限,较难再有大幅度的提升,理论转换效率更高的N型电池逐渐受到更多关注。

在现有技术和产业基础上,目前有望大规模应用的N型电池技术路线主要有TOPCon和HJT两种。其中,TOPCon电池是在N型电池工艺的基础上研发出的隧穿氧化层钝化接触技术,该技术的理论转换效率可达到28.70%,高于PERC电池的24.50%。N型电池的另一主要技术HJT也被称为异质结电池,该技术通过N型硅衬底以及非晶硅对基底表面缺陷的双重钝化作用提高电池的转换效率,目前量产效率普遍在24.00%以上,未来通过与钙钛矿等技术叠加有望提升至30%以上。

时创能源所布局的三大业务,都建立在公司对硅材料深刻理解的基础之上。公司推出的辅助品、光伏设备和光伏电池,均为光伏细分领域的绝对龙头或行业开创性产品,深刻践行公司执行研发创新为驱动的差异化“蓝海战略”。

虽然目前光伏产业赛道市场火热,其光伏半片电池技术更是行业首创。但目前在下一代主流光伏电池技术路线尚存在一定不确定性的背景下,在资金充裕程度与新路线下的技术储备完备前,公司表示不会进行盲目扩产,体现出公司管理层对火热的市场保持冷静的定力。这在此次公司募投项目中也有所体现。其中募集资金的70%是用于研发中心、信息化建设和补充流动资金。

总体来说,作为国家重点高校浙江大学重点实验室孵化的技术型企业,公司坚持技术创新路线,紧跟市场TOPCon、HJT等新型光伏电池制造工艺及配套技术,在硅片技术、电池新工艺、产线组件等领域不断开发创新性技术,发展性能领先的材料和创新设备,同时对不确定的市场保持一定的克制。综合来看是我心目中一家值得继续观察跟踪的优秀标的企业。

本文作者可以追加内容哦 !