前任的差评或只是这家农商行自揭贷款违规的开始……

6月13日,青岛农村商业银行股份有限公司(下称“青农商行”,002958.SZ)披露了一则诉讼事项进展公告,本行黄岛薛家岛支行近日收到青岛中院的《执行裁定书》,就申请执行人薛家岛支行与被执行人中海外房地产(青岛)有限公司(下称“中海外青岛”)、中国海外控股集团有限公司(下称“中海外控股”)金融借款合同纠纷一案作出执行裁定。

据了解,该行此前申请法院强制执行的标的为11.57亿元。但在执行过程中,法院发现被执行人名下无可供执行的财产。青岛中院只能将被执行人纳入限制高消费名单,青农商行也向法院申请终结本次执行程序。

青农商行此前收到的《民事调解书》显示,双方当事人自愿达成协议:被告中海外青岛在2023年5月8日前偿还该行三笔借款,分别为1.11亿元、3.49亿元、6.6亿元,总计11.20亿元本金及利息、罚息、复利等。该行对中海外青岛提供的抵押物享有优先受偿权。

但令投资者没想到的是,短短一个月后,在申请法院强制执行时竟无可执行财产,难道此前享有优先受偿权的抵押物不意而飞?在青农商行上百亿的贷款减值准备中,这笔11亿元贷款被核销掉的可能性很大。

数据显示,2022年年末青农商行的贷款减值准备余额为109亿元。同时,过去两年中,因无法回收被核销掉的贷款高达74亿元。这不仅表明该行的贷款风控水平有待提升,还关乎到对时任管理层的履职评价。

在青农商行6月20日股东大会将要审议的议案中,就有一项名为《董事会、监事会、高级管理层及其成员 2022 年度履职评价报告》。

该报告显示,董事会和监事会对该行已经离职的行长刘宗波评价为“不称职”,原风险总监姜伟同样评价为“不称职”。另外还有已经离职的三位副行长贾承刚、丁明来、王建华被评价为“基本称职”。

从简历看,刘宗波是青农商行“元老级”创始行长,在该行任职超10年。2012年6月青农商行挂牌开业,该行第一届董事会便选举刘宗波担任执行董事、行长、党委副书记等职务。此前,刘宗波历任山东省农村信用联社政策法规部部长、业务发展部部长,青岛市农村信用联社主任、副理事长等职务。

从近期的形势来看,“元老”持续退出,向股东巴龙系和中海外青岛讨要贷款的青农商行,接连收到千万级别的罚单,不良贷款率居高不下。本次对创始行长的差评,更像是继任者对前任的“斥责”。

王锡峰欲严控信贷风险?

实际上,上述差评也是有一定依据的。

2021年5月,原中国银保监会发布《银行保险机构董事监事履职评价办法(试行)》(下称“办法”),明确履职评价结果分为称职、基本称职和不称职三个类别,重点列举了“不得评为称职”以及“评为不称职”的相关情形,并就履职评价违反监管规定的情形提供了救济机制。

办法强调,对被评为“不称职”的董事监事,银行保险机构董事会、监事会应向其问责。依据本办法相关条款被评为“不称职”的董事监事,可由其主动辞去职务,或由银行保险机构按照有关程序罢免并报告监管部门,同时相应扣减其作为董事监事的部分或全部薪酬。

据了解,目前正诉讼股东巴龙系偿还贷款的青农商行,该诉讼涉及约9亿元的贷款本息。以及对中海外青岛11亿元的贷款,均发生在刘宗波的任内。在外界看来,也是其被差评的主要原因之一。

同时,办法指出,董事监事违法违规履职给银行保险机构造成损失的,银行保险机构应当追偿。董事监事涉嫌犯罪的,银行保险机构应当及时移送司法机关。

或许是基于办法考核的严苛,从去年8月份开始该行不断传出高管辞职的消息。

最先辞任的是董事长。2022年8月,青农商行原董事长刘仲生因超过关键人员任职期限的相关规定,辞去董事长等相关职务。一同辞任的还有风险总监姜伟,因个人原因辞任。

进入2023年,青农商行高层变动更频繁了。

1月18日,青农商行执行董事、行长刘宗波因超过关键人员任职期限的相关规定及年龄原因,辞去该行第四届董事会执行董事、行长,以及董事会提名与薪酬委员会委员等职务。

同日,青农商行监事长柳兴刚因超过关键人员任职期限的相关规定,辞去本行第四届监事会职工监事、监事长及监事会监督委员会委员的职务。

2月1日,青农商行监事安杰由于工作原因,辞去本行第四届监事会股东监事及相关委员会委员的职务。

2月13日,青农商行董事会秘书隋功新因超过关键人员任职期限的相关规定,辞去本行董秘职务。

4月28日,执行董事、副行长贾承刚因年龄原因,辞去本行执行董事、副行长,以及董事会审计委员会委员等职务。

同日,王建华因年龄原因,辞去本行副行长职务;李春雷因工作原因,辞去本行副行长职务。辞职后,三人均不在青农商行及其控股子公司担任任何职务。

在此背景下,以王锡峰、于丰星为首的新管理层逐步形成,并在不同场合表达了要宿弊一清的想法。

去年8月,原恒丰银行行长王锡峰“空降”青农商行,并于今年年初被选举为执行董事、董事长,成为该行改制后的第二任董事长。

今年1月,于丰星“接棒”青农商行行长一职。从履历来看,于丰星曾任中国银行即墨市支行行长助理、副行长,华夏银行青岛分行党委书记;2022年12月,担任青岛农村商业银行股份有限公司党委副书记。

据媒体报道,在恒丰银行任职期间,王锡峰曾助恒丰银行“浴火重生”,其到来之后,将凭借他多年的银行业管理经验,让青农商行在内控机制管理等方面的“内功”变得更加扎实。

在业绩说明会上,王锡峰重点提到青农商行今年要明确不良贷款管控目标,从重塑信贷流程、更新风控理念和风控模式、前瞻性开展信贷风险管控和重点领域排查治理等方面开展工作,逐月逐季按计划推进存量不良贷款清收。

但上述王锡峰的说法又能否得到落实?还有待投资者的进一步观察。

今年58岁的王锡峰,从执掌万亿规模的恒丰银行,放下身段到4000多亿规模的农商行;55岁的于丰星,则没有单独执掌过千亿级别银行的经验,从业经历最高是支行副行长。两位老将的坐镇,考虑的应该也是经验,因此,在稳定的前提下,维持现状徐徐图之的意味会更浓一些。否则,不会在斥责“前任”的同时,又要继续向高风险客户放贷。

例如,“巴龙系”在该行近9亿元贷款形成“不良”,目前正被诉讼追讨,但青农商行依然将其视为潜在的“重要客户”。

青农商行2023年日常关联交易预计额度显示,巴龙集团及其关联企业2023年度关联交易预计额度12.45亿元,全部为授信类业务,主要用于流动资金贷款等业务。

尽管这一数字较2022年略有下降(2022年实际授信14亿元、支付员工服装费693.74万元),但高达十多亿的授信额度对于青农商行来说并不是一笔小数目。

同时,巴龙系在贷款中还享受到了青农商行超越其他股东的“待遇”——利息优惠。

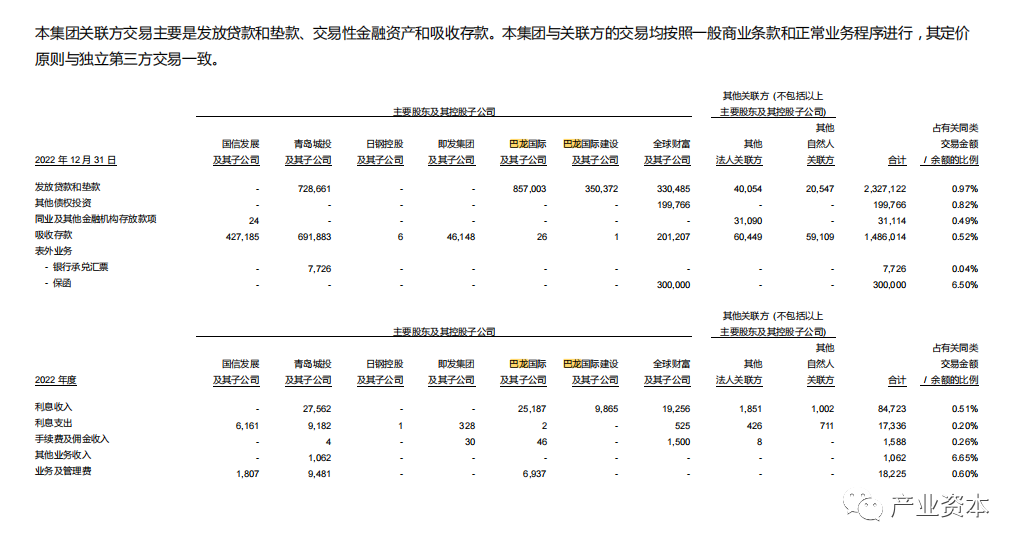

年报显示,截至2022年12月31日,向巴龙国际及其子公司发放贷款8.57亿元,利息收入为2519万元,平均利率2.94%。

同期,向青岛城投发放贷款7.29亿元,利息收入则高达2756万元,平均利率为3.78%。二者间的贷款利率相差近0.84个百分点。

公开资料显示,青岛城投和巴龙国际分别位列青农商行的第二、六大股东。

令人费解的是,青农商行为何执意一边向“巴龙系”要债,一边又给予利率优惠的授信放贷?风险敞口会不会越来越大?

从这个角度看,新管理层宿弊一清的想法还是有所侧重,问责前任的同时维持住现状,保持稳定的意味似乎更浓一些!

两年核销74亿贷款

事实上,面对下降的资产质量,新管理层维持住现状,又何尝不是最优的选项?

年报显示,截至 2022 年 12 月 31 日,该行不良贷款余额为 52.60 亿元,较上一年增加 12.3 亿元,不良贷款率为 2.19%,较上年末上升0.45 个百分点;不良贷款拨备覆盖率207.63%,较 2021 年末下降 24.14%。二者呈现反向大幅波动的状况。

不良贷款拨备覆盖率是衡量商业银行贷款损失准备金计提,是否充足的一个重要指标。通常情况下,拨备覆盖率随不良率同向波动,像青农商行这样反向波动的情况较少见。

对此,青农商行解释称,不良贷款率上升的主要原因是2022年房地产市场及上下游仍处于调整期,房地产业和建筑业不良贷款有所上升。

对比2022年国内多家上市农商银行来看,Choice数据显示,青农商行2.19%的不良贷款率远超其他银行。即使对比全部42家A股上市银行,青农商行的不良率也排在倒数第一。

不良贷款率距离青农商行最为接近的渝农商行(601077.SH)和紫金银行(601860.SH),其不良率也分别只有1.22%和1.20%。

进一步从逾期贷款来看,年报显示,去年青农商行发放贷款和垫款的总额2401.82亿元,其中,72亿元处于逾期状态,占比近3%,较上一年的49.54亿元,增加约22亿元,同比增长超40%。

而在逾期贷款中,3个月以内和 3个月至1年合计近62亿元,占比86%。其中,3个月以内达到34.21亿元,较上一年增加4亿元。

根据监管要求,逾期60天以上贷款才可以纳入“不良贷款”。有市场人士指出,3个月以内逾期贷款往往会当成不良贷款率的“调节池”。

更令人担忧的是,3个月至1年的逾期达到27.56亿元,较上一年的7亿元,增长超20亿元,同比增长近3倍。这一暴增的逾期贷款又可能是今后被核销贷款的主要来源之一。

在核销贷款方面,去年青农商行核销贷款39亿元,较2021年35亿元的核销贷款,增加了4亿元,两年总计核销74亿元贷款。

即便如此,过去两年中青农商行的职工薪酬费用也在保持增长态势,由上一年的18亿元,增至2022年的18.2亿元,人均薪酬约35万元,接近股份行水平。

但对于二级市场的投资者来说,过去两年中则没有这么幸运了,只能默默地承受着单边下跌的股价。

数据显示,青农商行股价自2020年7月创下7.85元的高点后,近两年来呈一路向下的态势,6月15日收盘价为2.76元,离去年10月31日的盘中低点2.72元,仅一步之遥。

其中,2022年该行股价下跌超过22%,排在A股42只银行股跌幅榜的第3名(前复权),仅次于瑞丰银行(601528.SH)和郑州银行(002936.SZ)。

就在投资者承受股价下跌煎熬的同时,原本可期待的现金分红,青农商行也没了底气——成为去年两市42家银行股中仅有的两个不分红的银行之一。

“作为长期投资者,不仅承受了股价长达两年的下跌,还要承担没有任何分红的损失。”有投资者质疑道。

年报显示,个人存款平均余额达到1805.92亿元,其中,活期346.57亿元,定期1459.35亿元;公司存款平均余额927.30亿元,其中,活期563.93亿元,定期363.37亿元。可见,个人存款余额高出公司存款余额近一倍。

2022年青农商行个人活期存款平均成本率仅为 0.3%,而公司活期成本率则超出个人一倍多达到0.65%。

其中,2022年青农商行公司贷款余额1545.71亿元,利息收入80.60亿元,平均收益率为5.21%;个人贷款余额679.76亿元,利息收入35.32亿元,平均收益率为5.20%。上述股东巴龙国际的贷款收益仅为2.94%,不及对公贷款收益率的六折水平。

通过上述数据可以看出,在个人活期存款成本远低于公司活期存款成本的情况下,对公贷款平均收益率和个人贷款平均收益率则相差无几。

巨额罚单频频

在两年核销74亿元贷款的基础上,逾期贷款仍高居不下,暴增至72亿元,这样的风控“成绩”自然会少不了监管机构的罚单。

4月28日,青农商行收到青岛银保监局开出的两张罚单,罚单金额分别达到3087.27万元和100万元。

具体来看,其中一张罚单显示,因公司类贷款风险分类调整不及时、向关系人发放担保贷款的条件优于其他借款人同类贷款的条件、流动资金贷款管理不审慎、贷后管理不审慎等问题,青岛银保监局对青岛农商银行罚没合计3087.27万元。

同时,对于孙巨仁、姜伟、陈立国、肖卫国、高佳明、王平刚6名相关负责人,青岛银保监局给予警告并处罚款合计61万元。

值得注意的是,这张罚单中提到的姜伟正是此次被评价为“不称职”的青农商行原风险总监。

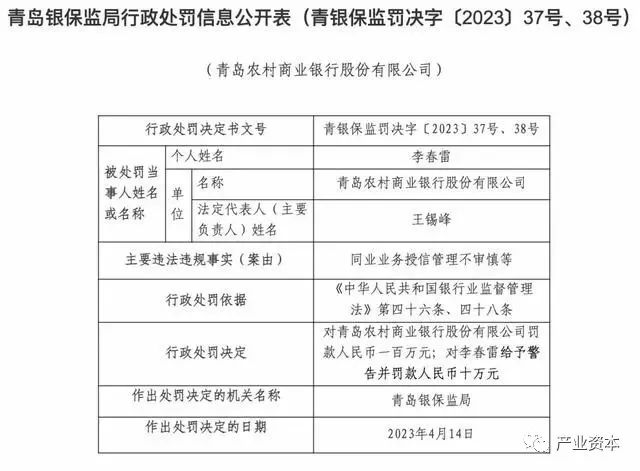

而另外一张罚单显示,因同业业务授信管理不审慎等,青岛农商银行被罚款100万元,对该事项负责的个人李春雷被处警告及10万元罚款。该次行政处罚作出的日期为2023年4月14日。

令人感到奇怪的是,这张罚单中提到的李春雷曾经是青农商行的副行长,在评价报告中却显示“称职”。

但这不是青农商行第一次收到如此大额的罚单了。

2022年1月,青农商行发布公告称,近日收到青岛监管局行政处罚决定书,对该行贷款五级分类不准确、投资业务投后风险管控不到位、员工行为管控不力、贷款转保证金开立银行承兑汇票、数据治理有效性缺失、流动性资金贷款被挪用、房地产贷款管理严重不审慎、信用卡透支资金流入非消费领域等问题共给予罚款4410万元。

从青农商行两次千万级的罚单来看,监管机构最为关注的还是该行的贷款违规问题。

显然,新管理层能否根治贷款违规的这一顽疾?将是二级市场投资者重拾信心,青农商行股价走出近两年单边下跌阴霾的关键!

(声明:本文基于公开数据与资料分析,尚不构成任何投资建议。)

分享至

- 微信

- 朋友圈

- 微博

本文作者可以追加内容哦 !