应收预付齐飞,产业链地位一目了然。

作者 | 贝壳XY 编辑 | 小白

作者 | 贝壳XY 编辑 | 小白

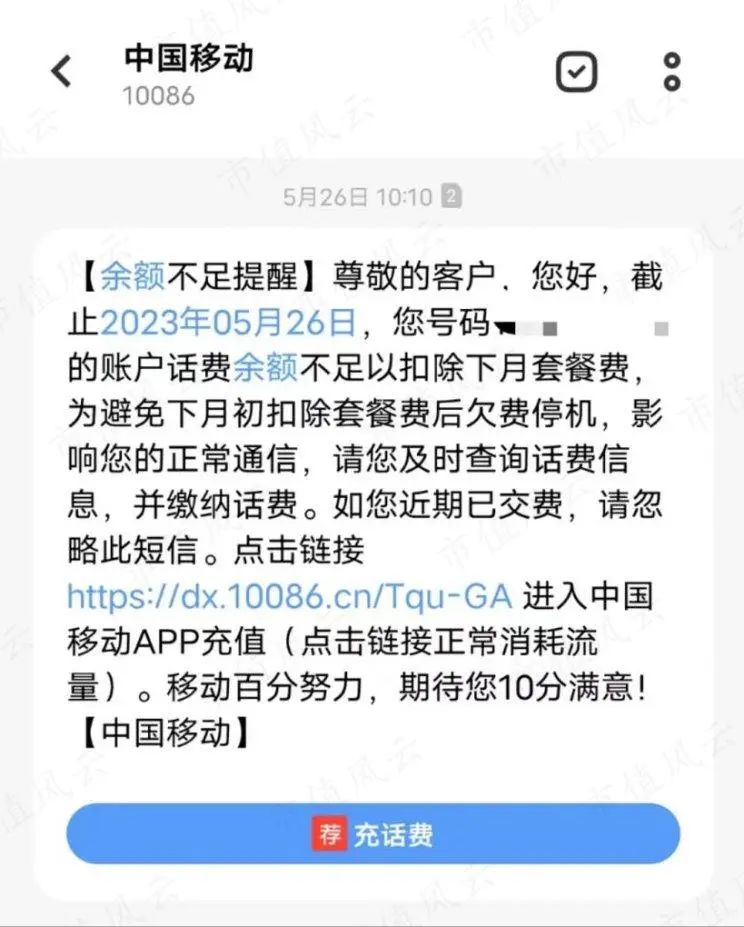

“叮咚~您有一条短信,请注意查收。”  熟练地打开支付宝/微信,熟练地点进手机充值,选中充值金额,输入交易密码,不到10秒充值成功。 说来也是,曾经只能靠移动、联通、电信(下称“三大运营商”)营业厅/代理点/APP进行的话费充值,如今点进支付宝、微信、手机银行、美团、淘宝、京东等凡是跟钱搭边的APP,基本都能搞定。

熟练地打开支付宝/微信,熟练地点进手机充值,选中充值金额,输入交易密码,不到10秒充值成功。 说来也是,曾经只能靠移动、联通、电信(下称“三大运营商”)营业厅/代理点/APP进行的话费充值,如今点进支付宝、微信、手机银行、美团、淘宝、京东等凡是跟钱搭边的APP,基本都能搞定。  (来源:支付宝、微信、中国建设银行、拼多多、京东、美团APP) 这一个个充值中心接口的背后,莫非就是三大运营商? 非也非也,其实背后搭载的更多是互联网虚拟商品服务商。 弱水三千,只取一瓢,今天咱就挑其中较为知名的一家:蜂助手(301382.SZ),来研究研究。

(来源:支付宝、微信、中国建设银行、拼多多、京东、美团APP) 这一个个充值中心接口的背后,莫非就是三大运营商? 非也非也,其实背后搭载的更多是互联网虚拟商品服务商。 弱水三千,只取一瓢,今天咱就挑其中较为知名的一家:蜂助手(301382.SZ),来研究研究。

花噱头戴高帽,本质是个中间商 蜂助手,成立于2012年,2023年5月17日登陆创业板,距今也就1个月时间,当前股价42.44元/股。 根据招股书,蜂助手将自己定位为“一家互联网数字化虚拟商品综合服务提供商”,“主要为移动互联网相关场景客户提供移动互联网数字化虚拟商品聚合运营、融合运营、分发运营等综合运营服务......(以下省略200字)”。 额....老铁们听懂了吗? 有一说一,小学没毕业的风云君没太听明白,隐约觉得“高级又厉害”! 忍不住细细膜拜学习一番,但越品越有一丝诡异~

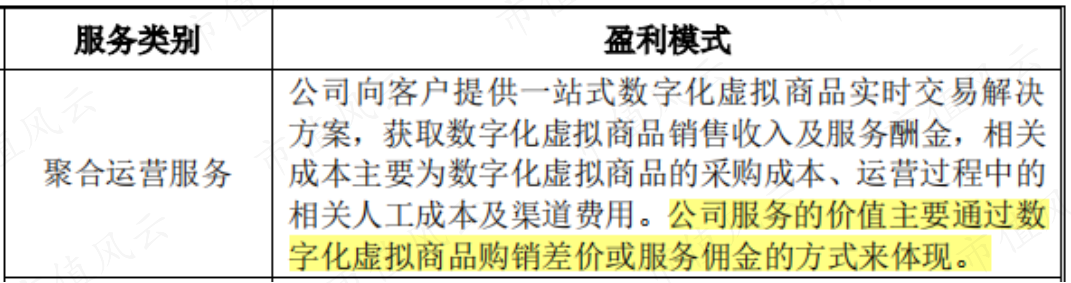

花噱头戴高帽,本质是个中间商 蜂助手,成立于2012年,2023年5月17日登陆创业板,距今也就1个月时间,当前股价42.44元/股。 根据招股书,蜂助手将自己定位为“一家互联网数字化虚拟商品综合服务提供商”,“主要为移动互联网相关场景客户提供移动互联网数字化虚拟商品聚合运营、融合运营、分发运营等综合运营服务......(以下省略200字)”。 额....老铁们听懂了吗? 有一说一,小学没毕业的风云君没太听明白,隐约觉得“高级又厉害”! 忍不住细细膜拜学习一番,但越品越有一丝诡异~  蜂助手的主营业务分三大部分:聚合运营服务、融合运营服务、分发运营服务。 业务1:聚合运营服务,是蜂助手最核心的业绩支柱。 最典型的业务场景就是前面提过的话费充值端口,此外还有流量充值、游戏充值、视频会员、音乐会员、电商购物卡、实体店代金券、酒店交通券等,聚合这些虚拟商品后,为客户提供其交易服务接口。 还是以话费充值为例,消费者在微信接口下达话费充值订单,蜂助手系统接受指令后,向相应运营商采购对应金额话费,再通过微信转售给消费者。 一来一回,蜂助手赚得是这笔话费的购销差价及服务佣金,本质就是个中间商。

蜂助手的主营业务分三大部分:聚合运营服务、融合运营服务、分发运营服务。 业务1:聚合运营服务,是蜂助手最核心的业绩支柱。 最典型的业务场景就是前面提过的话费充值端口,此外还有流量充值、游戏充值、视频会员、音乐会员、电商购物卡、实体店代金券、酒店交通券等,聚合这些虚拟商品后,为客户提供其交易服务接口。 还是以话费充值为例,消费者在微信接口下达话费充值订单,蜂助手系统接受指令后,向相应运营商采购对应金额话费,再通过微信转售给消费者。 一来一回,蜂助手赚得是这笔话费的购销差价及服务佣金,本质就是个中间商。  (来源:蜂助手招股书) 业务2:融合运营服务,重点在于“融合”。 什么是融合? 很简单,就是将视频会员、流量包、宽带套餐等商品“打包”出售,既能满足消费者多样需求,又能提高消费者的消费意愿。 比如,消费者想要购买一个视频流量包,现有两款商品可供选择:

(来源:蜂助手招股书) 业务2:融合运营服务,重点在于“融合”。 什么是融合? 很简单,就是将视频会员、流量包、宽带套餐等商品“打包”出售,既能满足消费者多样需求,又能提高消费者的消费意愿。 比如,消费者想要购买一个视频流量包,现有两款商品可供选择:

(1)30GB流量包,定价15元/月;后者相当于多花4.9元就能得一个原价十几块的视频会员,超值!(2)30GB流量包+主流视频平台会员六选一,定价19.9元/月。

(来源:支付宝APP) 那对于蜂助手来说,这一单不就多卖了4.9元吗? 正是拿捏了消费者的这种心理,蜂助手的融合运营服务自2018年推出后不久便大受欢迎,2019年营收1.37亿,同比增长了255.46%。 但回到商业模式本身,从视频平台购买会员+从运营商购买流量包,再组合成一套产品,这种商业行为没有多大的技术含量。 将组合商品再出售给客户及终端消费者,赚取购销差价和服务佣金,说白了还是一家中间商。

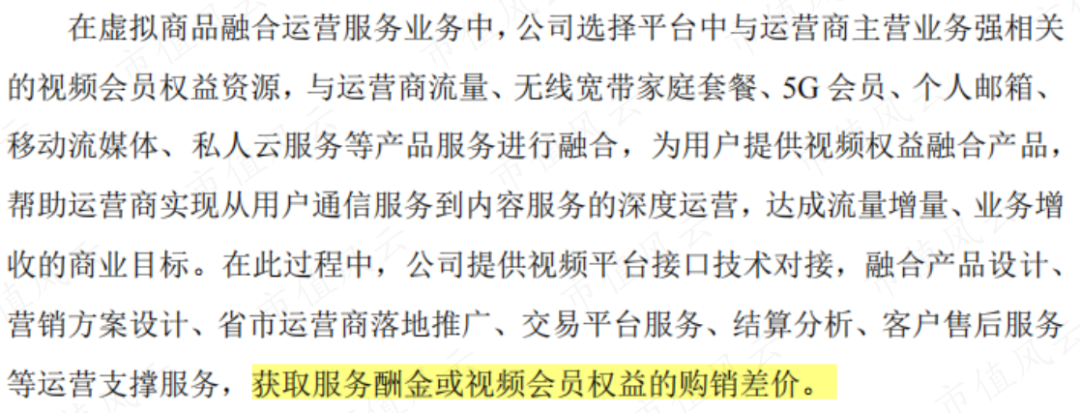

(来源:支付宝APP) 那对于蜂助手来说,这一单不就多卖了4.9元吗? 正是拿捏了消费者的这种心理,蜂助手的融合运营服务自2018年推出后不久便大受欢迎,2019年营收1.37亿,同比增长了255.46%。 但回到商业模式本身,从视频平台购买会员+从运营商购买流量包,再组合成一套产品,这种商业行为没有多大的技术含量。 将组合商品再出售给客户及终端消费者,赚取购销差价和服务佣金,说白了还是一家中间商。  (来源:蜂助手招股书) 业务3:分发运营服务,主要是对APP的推广业务。 比如说,抖音APP在手机厂商应用商店或第三方应用商店上线后,由蜂助手负责渠道推广,每有一个通过蜂助手渠道下载注册抖音的用户,蜂助手便可在抖音平台方获得5-20元收入。

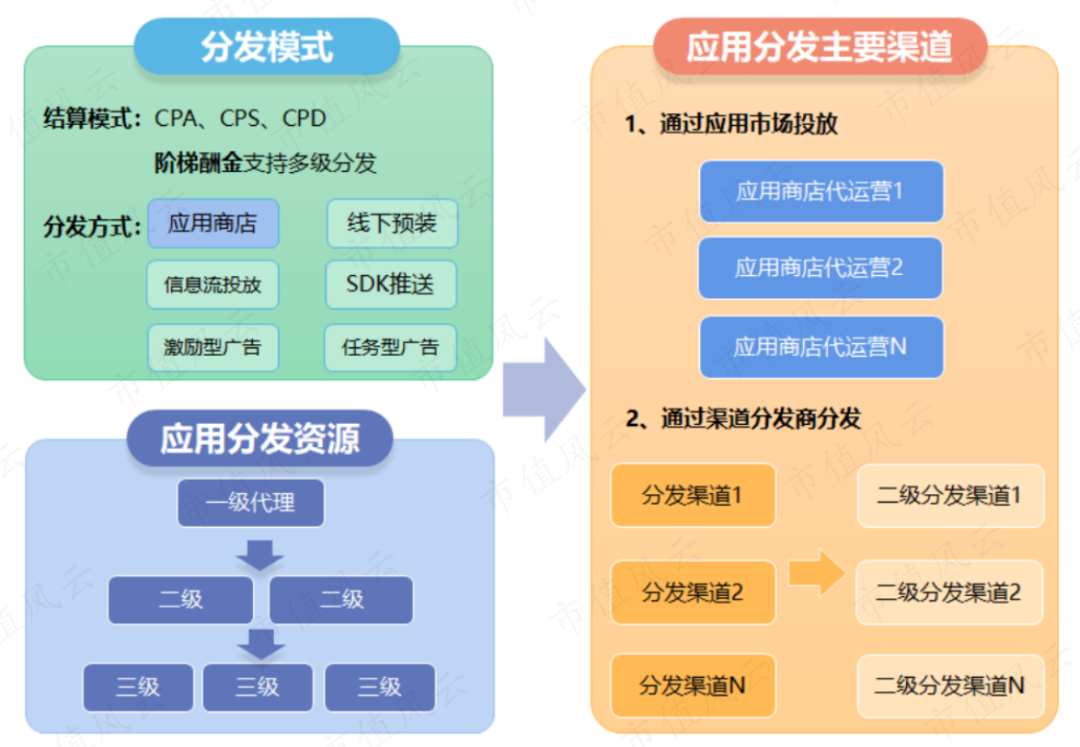

(来源:蜂助手招股书) 业务3:分发运营服务,主要是对APP的推广业务。 比如说,抖音APP在手机厂商应用商店或第三方应用商店上线后,由蜂助手负责渠道推广,每有一个通过蜂助手渠道下载注册抖音的用户,蜂助手便可在抖音平台方获得5-20元收入。  分发渠道较为多样,除了应用商店直接推广外,蜂助手也与不同渠道商合作推广,较为常见的有搭载微信、浏览器、腾讯新闻、今日头条等APP平台。 此种模式下,蜂助手实质上还是在走中间商这条路子。

分发渠道较为多样,除了应用商店直接推广外,蜂助手也与不同渠道商合作推广,较为常见的有搭载微信、浏览器、腾讯新闻、今日头条等APP平台。 此种模式下,蜂助手实质上还是在走中间商这条路子。  总结来说,蜂助手本质上就是一家倒卖流量、话费、会员卡等虚拟商品的中间商,赚的是购销差价或服务酬金。 再品品所谓的“互联网数字化虚拟商品综合服务提供商”花噱头,不禁感叹咱中文实在是博大精深!

总结来说,蜂助手本质上就是一家倒卖流量、话费、会员卡等虚拟商品的中间商,赚的是购销差价或服务酬金。 再品品所谓的“互联网数字化虚拟商品综合服务提供商”花噱头,不禁感叹咱中文实在是博大精深!

应收预付比翼齐飞,业绩不过纸面繁荣 不管黑猫白猫,能抓老鼠的就是好猫。 同理,蜂助手虽然只是个赚差价的中间商,但也确实走通了这条路,业绩好似还不错。

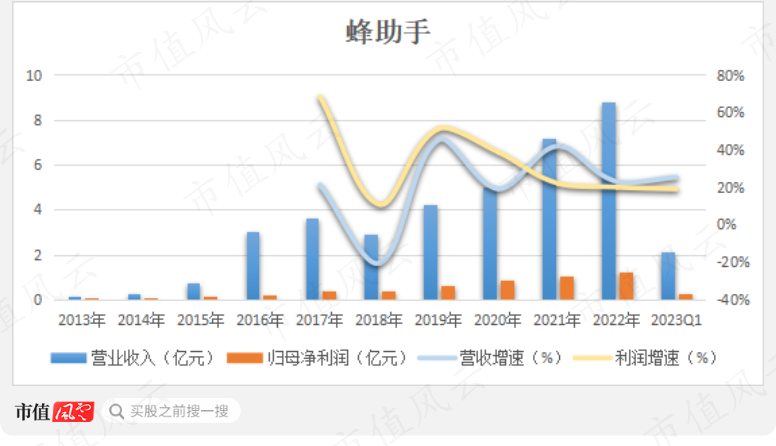

应收预付比翼齐飞,业绩不过纸面繁荣 不管黑猫白猫,能抓老鼠的就是好猫。 同理,蜂助手虽然只是个赚差价的中间商,但也确实走通了这条路,业绩好似还不错。 2015年前后,随着移动互联网的发展和4G的落地推广,催化了流量运营行业的市场需求,蜂助手的业绩得到快速增长。整体来看,蜂助手的业绩一路稳增。 2022年,营收和归母净利润分别为8.79亿、1.26亿,同比增长22.89%、19.98%。2018年,受到国家对三大运营商“提速降费”的政策影响,公司业绩略有下滑,但次年就被新推出的视频会员业务填补空缺。

(制图:) 如果仅看到这里,是不是还挺有模有样?

(制图:) 如果仅看到这里,是不是还挺有模有样?  不如翻开现金流量表,经营活动现金流净额和自由现金流常年为负,与猛增业绩天差地别。 截至2023年一季度末,公司账面上的货币资金仅有2,748万元。 蜂助手,真的赚到钱了吗?怕不是纸面繁荣一场……

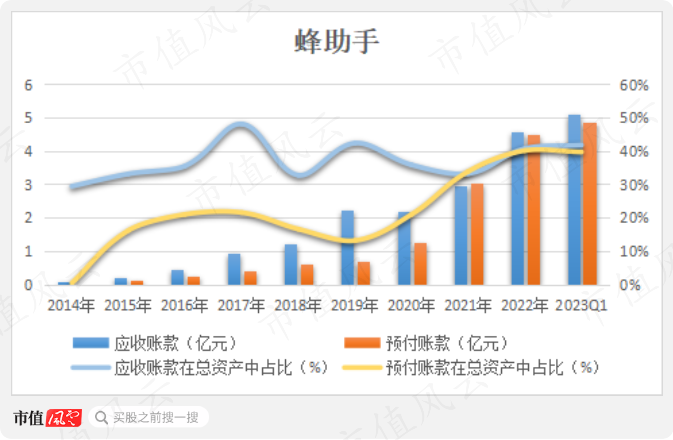

不如翻开现金流量表,经营活动现金流净额和自由现金流常年为负,与猛增业绩天差地别。 截至2023年一季度末,公司账面上的货币资金仅有2,748万元。 蜂助手,真的赚到钱了吗?怕不是纸面繁荣一场……  (制图:) 与此同时,是蜂助手应收账款和预付账款的快速增长。 2023年一季度末,公司应收和预付分别达到5.11亿、4.86亿,均占到总资产的四成左右。 一般来说,蜂助手向上游运营商采购完流量、话费后,通过各大平台销售给终端客户,这是一套完整的业务流程。伴随着的,应该是预付账款的扣除、应收账款的形成。 但实际上,蜂助手的预付和应收齐增,说明一边收不到下游现金,一边又被上游占用现金,这产业链地位一目了然。 再仔细一想,上下游这明明就是白得一位“垫资商”啊,何乐而不为呢?

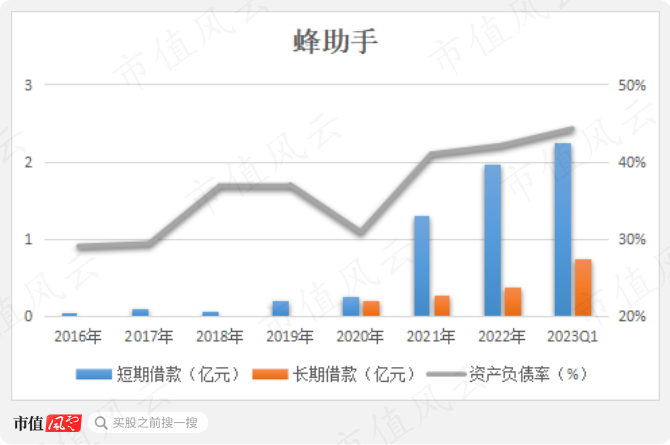

(制图:) 与此同时,是蜂助手应收账款和预付账款的快速增长。 2023年一季度末,公司应收和预付分别达到5.11亿、4.86亿,均占到总资产的四成左右。 一般来说,蜂助手向上游运营商采购完流量、话费后,通过各大平台销售给终端客户,这是一套完整的业务流程。伴随着的,应该是预付账款的扣除、应收账款的形成。 但实际上,蜂助手的预付和应收齐增,说明一边收不到下游现金,一边又被上游占用现金,这产业链地位一目了然。 再仔细一想,上下游这明明就是白得一位“垫资商”啊,何乐而不为呢?  (制图:) 如此挤兑和打压下,公司不断举债。截至2023年一季度末,资产负债率达到44.26%,较2020年底高了14个百分点。 债务规模也一路飙涨,最新披露的短期借款和长期借款合计达3亿,较2020年涨了近六倍。

(制图:) 如此挤兑和打压下,公司不断举债。截至2023年一季度末,资产负债率达到44.26%,较2020年底高了14个百分点。 债务规模也一路飙涨,最新披露的短期借款和长期借款合计达3亿,较2020年涨了近六倍。  (制图:) 显然,蜂助手的中间商模式,在今时今日下并没有良性运转。

(制图:) 显然,蜂助手的中间商模式,在今时今日下并没有良性运转。  逐渐沦为弃子 归根到底,中间商模式下的蜂助手,最大桎梏是上下两头受制于人。 在中国移动工作十余年的罗洪鹏,辞职出来成立蜂助手的第一步,便是拉拢住中国移动。过去几年里,中国移动一直是蜂助手的前三大客户。 其余下游大客户也多是银行业、保险业、政企、支付宝等终端的合作企业。

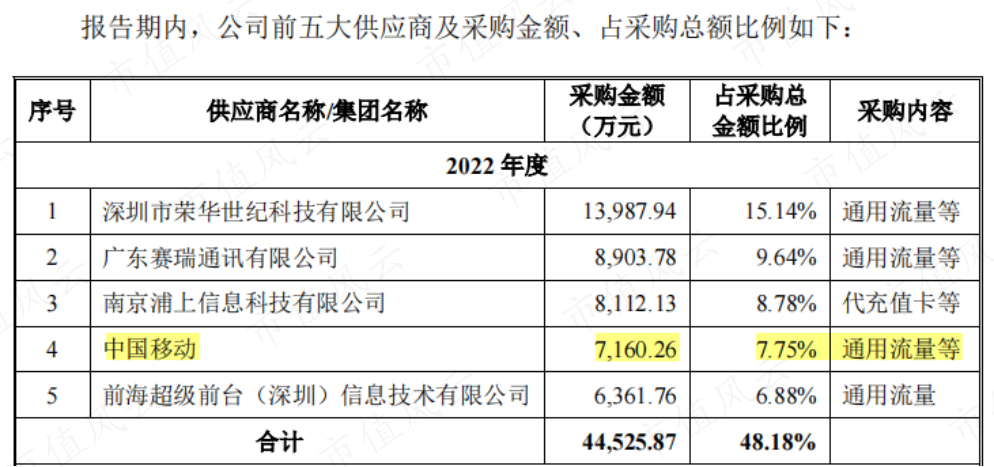

逐渐沦为弃子 归根到底,中间商模式下的蜂助手,最大桎梏是上下两头受制于人。 在中国移动工作十余年的罗洪鹏,辞职出来成立蜂助手的第一步,便是拉拢住中国移动。过去几年里,中国移动一直是蜂助手的前三大客户。 其余下游大客户也多是银行业、保险业、政企、支付宝等终端的合作企业。  (来源:蜂助手招股书) 同时,在蜂助手的前五大供应商名单中,中国移动也赫然在列。 也就是说,蜂助手一边采购中国移动的流量话费,一边为中国移动引入视频会员资源、协助移动提升流量消耗等。

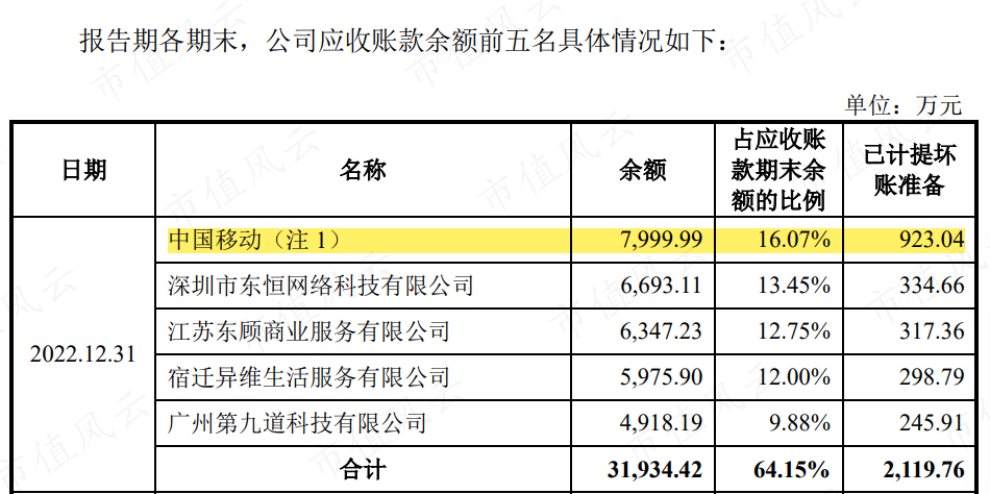

(来源:蜂助手招股书) 同时,在蜂助手的前五大供应商名单中,中国移动也赫然在列。 也就是说,蜂助手一边采购中国移动的流量话费,一边为中国移动引入视频会员资源、协助移动提升流量消耗等。  (来源:蜂助手招股书) 由此可见,中国移动对于蜂助手而言相当重要。 为此,蜂助手不惜放低姿态,让渡现金,其应收账款余额和预付账款余额的最大对象都是中国移动。 截至2022年末,蜂助手对中国移动的应收账款余额达到7,999.99万元,占到应收总额的16.07%,其中1-3年账龄款项为3,141.95万元,同样位列长账龄客户第一名。 就连坏账准备计提比例,中国移动也要明显高出其余客户一大截,蜂助手真是给足了信任和容忍。

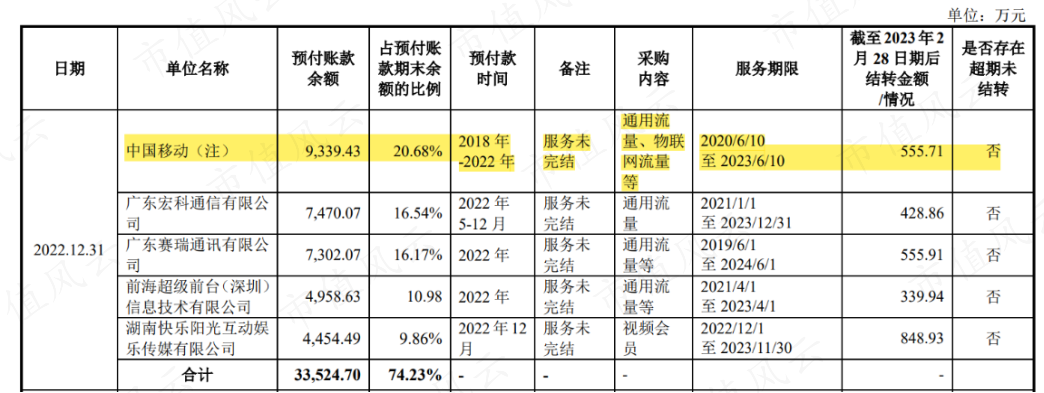

(来源:蜂助手招股书) 由此可见,中国移动对于蜂助手而言相当重要。 为此,蜂助手不惜放低姿态,让渡现金,其应收账款余额和预付账款余额的最大对象都是中国移动。 截至2022年末,蜂助手对中国移动的应收账款余额达到7,999.99万元,占到应收总额的16.07%,其中1-3年账龄款项为3,141.95万元,同样位列长账龄客户第一名。 就连坏账准备计提比例,中国移动也要明显高出其余客户一大截,蜂助手真是给足了信任和容忍。  (来源:蜂助手招股书) 同期,蜂助手对中国移动的预付款项余额达到9,339.43万元,占预付总额的20.68%,其中甚至有2018年形成的款项。

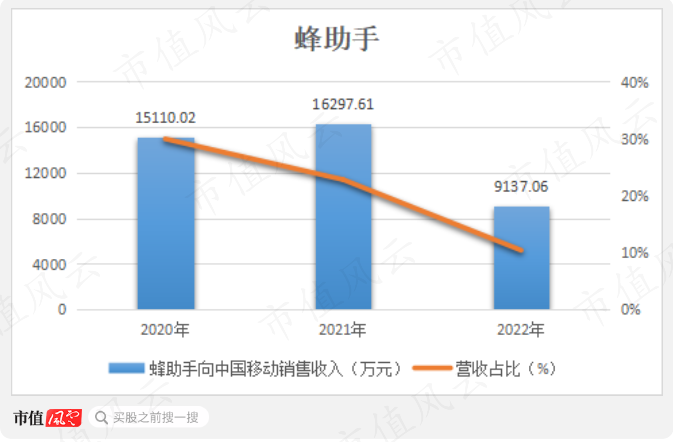

(来源:蜂助手招股书) 同期,蜂助手对中国移动的预付款项余额达到9,339.43万元,占预付总额的20.68%,其中甚至有2018年形成的款项。  (来源:蜂助手招股书) 以上种种,足以可见蜂助手对中国移动的依赖程度和“好欺负”程度。 那么,在这种不对等模式下,蜂助手能有几分话语权?又有几分不可替代性?怕不是“呼之即来,挥之即去”! 因此,随着2018年国家对三大运营商“提速降费”政策的一声令下,通用流量服务市场萎缩,蜂助手业绩应声下滑20.4%。 又因此,随着微信和支付宝内部政策调整,逐渐缩紧分发商流量接入政策,转为直接向运营商采购流量,导致上市公司与中国移动间的销售规模骤降,中国移动也从第一大客户降为第三大客户。

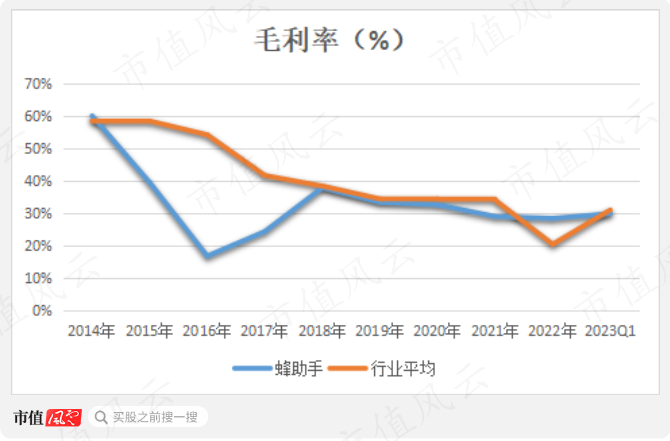

(来源:蜂助手招股书) 以上种种,足以可见蜂助手对中国移动的依赖程度和“好欺负”程度。 那么,在这种不对等模式下,蜂助手能有几分话语权?又有几分不可替代性?怕不是“呼之即来,挥之即去”! 因此,随着2018年国家对三大运营商“提速降费”政策的一声令下,通用流量服务市场萎缩,蜂助手业绩应声下滑20.4%。 又因此,随着微信和支付宝内部政策调整,逐渐缩紧分发商流量接入政策,转为直接向运营商采购流量,导致上市公司与中国移动间的销售规模骤降,中国移动也从第一大客户降为第三大客户。  (制图:) 又双叒因此,蜂助手一边被上游运营商挤压,一边被下游APP平台挤压,自身毛利率起伏不稳,整体呈下滑走势。 蜂助手的毛利率也低于同行可比公司(高鸿股份(00851.SZ)、彩讯股份(300634.SZ)、通鼎互联(002491.SZ)、号百控股(600640.SH))的毛利率均值。

(制图:) 又双叒因此,蜂助手一边被上游运营商挤压,一边被下游APP平台挤压,自身毛利率起伏不稳,整体呈下滑走势。 蜂助手的毛利率也低于同行可比公司(高鸿股份(00851.SZ)、彩讯股份(300634.SZ)、通鼎互联(002491.SZ)、号百控股(600640.SH))的毛利率均值。  (制图:) 那长期以往,上游运营商和下游渠道方建立起成熟的合作模式后,蜂助手不就被淘汰出局了吗?

(制图:) 那长期以往,上游运营商和下游渠道方建立起成熟的合作模式后,蜂助手不就被淘汰出局了吗?  为了应对这种趋势,蜂助手也建立起自己的APP平台、公众号和小程序,负责下游的渠道推广,但言轻力微,贡献收入仅有0.03%。

为了应对这种趋势,蜂助手也建立起自己的APP平台、公众号和小程序,负责下游的渠道推广,但言轻力微,贡献收入仅有0.03%。  显然,在上下游的桎梏下,蜂助手越来越难赚钱了。

显然,在上下游的桎梏下,蜂助手越来越难赚钱了。  股权致富轻车熟路 蜂助手自身赚不到钱,还背负高额债务,更别提给老板们分红了。 那,老板们怎么赚钱呢?

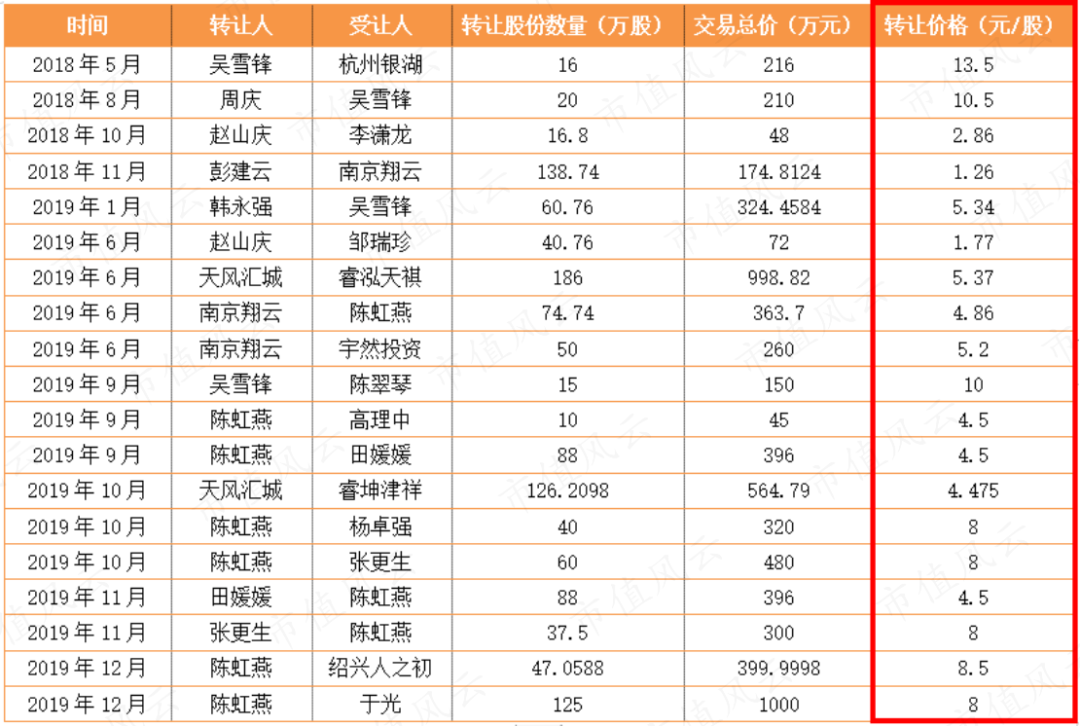

股权致富轻车熟路 蜂助手自身赚不到钱,还背负高额债务,更别提给老板们分红了。 那,老板们怎么赚钱呢?  古娜拉黑暗之神——赚钱钱——股权转让! 2018年4月,蜂助手在全国中小企业股转系统终止挂牌,自此开启了诡异的股份转让之旅。 一年半时间,蜂助手共发生股权转让高达19次,转让价格更是天差地别。 价格差异最大的两笔,分别是2018年5月的13.5元/股和2018年11月的1.26元/股,半年时间股权转让价格差出近十倍。

古娜拉黑暗之神——赚钱钱——股权转让! 2018年4月,蜂助手在全国中小企业股转系统终止挂牌,自此开启了诡异的股份转让之旅。 一年半时间,蜂助手共发生股权转让高达19次,转让价格更是天差地别。 价格差异最大的两笔,分别是2018年5月的13.5元/股和2018年11月的1.26元/股,半年时间股权转让价格差出近十倍。  (制表:) 不难发现,频繁的股权转让背后,有几个身影出现过多次,且短期内交替买卖。 以实控人罗洪鹏的一致行动人吴雪峰为例:

(制表:) 不难发现,频繁的股权转让背后,有几个身影出现过多次,且短期内交替买卖。 以实控人罗洪鹏的一致行动人吴雪峰为例: 2018年5月以13.5元/股高价卖出股权,三个月后又以10.5元/股低价买了回来;高频反复的低买高卖,用价差换来更多的持股,IPO市值再翻个几倍,这不就是妥妥的致富经吗? 与之类似的还有另一位一致行动人陈虹燕、南京翔云等股东。2019年1月以5.34元/股低价买入股权,八个月后又以10元/股高价卖出部分股权。

蜂助手,顶着“互联网数字化虚拟商品服务商”的高帽,实则一个倒卖流量、话费、会员的中间商,也能70多亿市值混迹A股。 业绩确实足够靓丽,但也只是纸面富贵,兜里现金年年流出,负债还有一大箩筐。 夹在三大运营商和APP平台方中间的日子,越来越不好过,小心哪天直接出局!

蜂助手,顶着“互联网数字化虚拟商品服务商”的高帽,实则一个倒卖流量、话费、会员的中间商,也能70多亿市值混迹A股。 业绩确实足够靓丽,但也只是纸面富贵,兜里现金年年流出,负债还有一大箩筐。 夹在三大运营商和APP平台方中间的日子,越来越不好过,小心哪天直接出局!  免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。 以上内容为原创 未获授权 转载必究

本文作者可以追加内容哦 !