文章来源:一度医药

核药也叫做放射性核素偶联药物 (Radionuclide Drug Conjugates RDC),随着放射性化学、核医学、分子生物学技术的发展和多学科交叉融合,放射性药品已经成为全球药品研发的热门领域,目前主要用于肿瘤治疗方向。

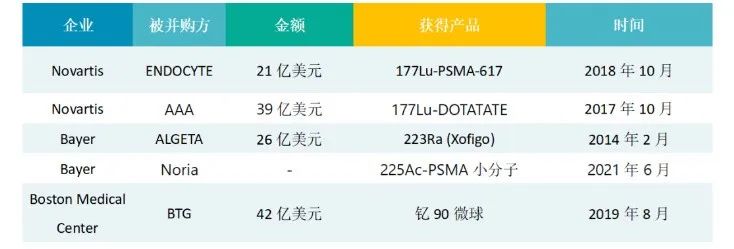

核素肿瘤药物的巨大发展潜力也得到各大医药公司的重视,除了Curium、CardinalHealth等核药主力企业外,诺华、拜耳、强生等跨国公司也出手频繁,加速在核药行业的布局与整合,近几年核药企业的并购交易金额超100亿美元。

国际核药领域并购案例

来源:OFweek

来源:OFweek在中国,随着国内核医学的进步、国家和公众对于放射性药物认识的不断提高,国内核素药物产业也迅速发展,但仍处于起步阶段。远大医药、东城药业、中国同辐在核药领域皆有布局。据统计,2021年来国内就有13笔核药融资事件,总融资额达到3.2亿美元,如远大医药从Telix、ITM公司引进多款RDC产品,辐联医药先后完成1000万美元种子轮融资、近2.5亿元人民币A轮融资。

国内核药领域并购案例

来源:OFweek

来源:OFweek百亿美元市场

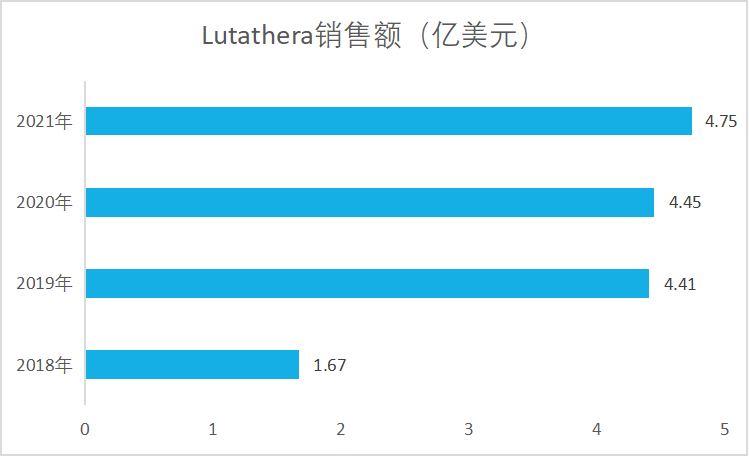

经过一个世纪的发展,放射性药物细分出了诊断用放射性药物和治疗用放射性药物两大类。其中,诊断性核药作为PET-CT/SPET-CT的示踪剂,过去几十年来一直占据核药主要市场,市场占比长期超过90%。直到2018年,Novartis公司核素偶联药物(RDC)治疗药物Lutathera(177Lu-dotatatc)上市,Lutathera(177Lu-dotatatc)上市展现出了强大的疗效和市场表现,2021年达到4.75亿美元的年销售额证明了自己的价值(2022年4.71亿美元),使得治疗用核药得到广泛关注,RDC治疗药物成为研发热点。

Lutathera销售额

来源:OFweek

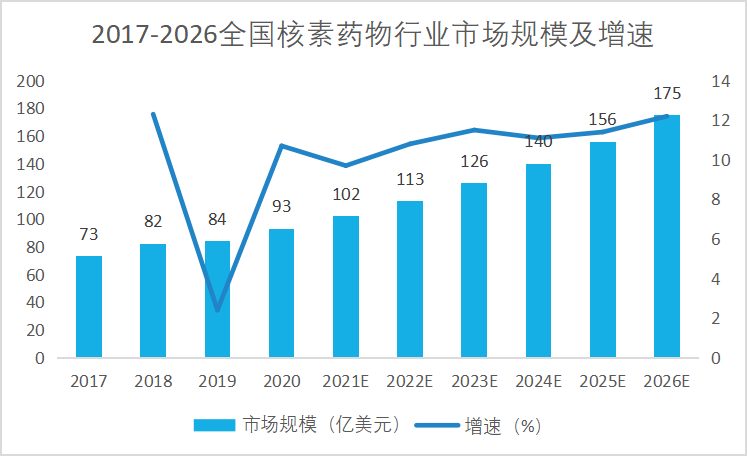

来源:OFweek根据BBC Research数据,2020年全球核药市场规模约93亿美元,其中诊断药物占据主要市场,规模达到77.2亿美元,占比83.4%,未来随着治疗核素药物的连续上市,预计全球核药市场在2022-2026年复合增速为11.6%,2026年的市场规模将达到175亿美元。

全球核素药物行业市场规模

来源:OFweek

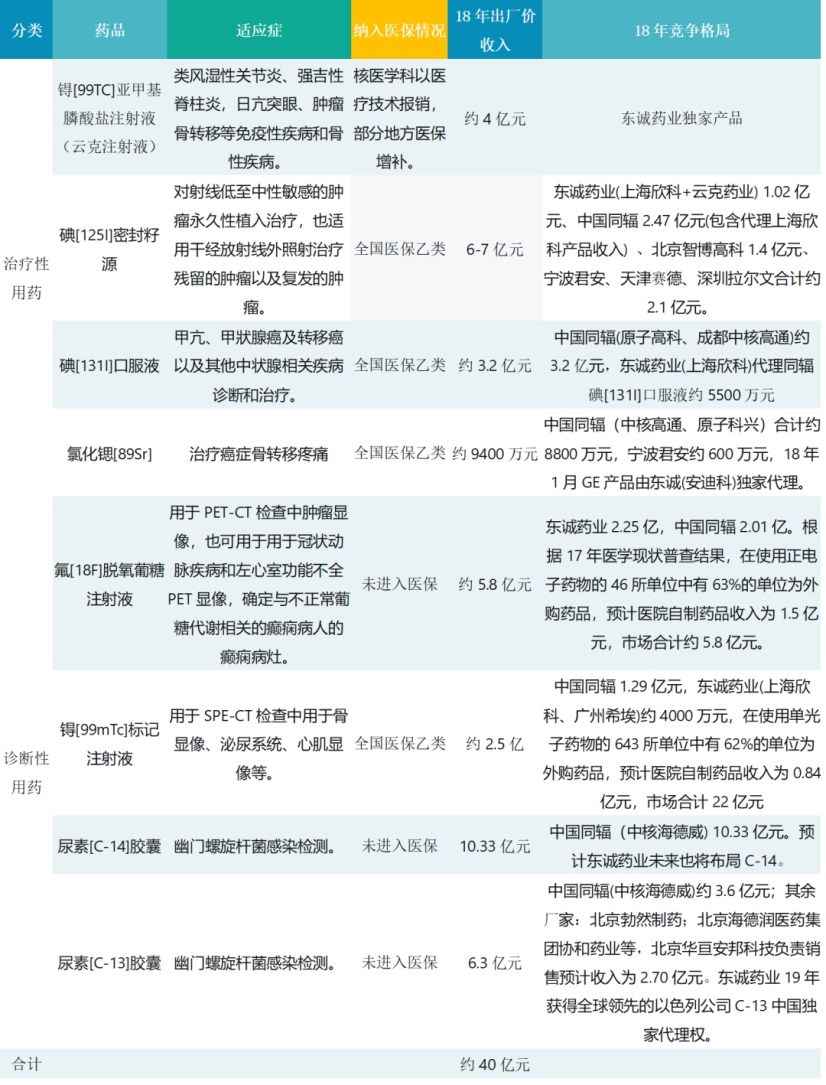

来源:OFweek对于国内核医药市场来说,随着临床需求的快速增长,我国放射性药品的产值逐年增加。目前临床使用的放射性药物大部分为国外仿制药物,国内自主原创性放射性药物缺乏。2019年我国核药市场规模达到61.5亿元,近两年由于疫情核药市场规模有所下滑。2021年核药市场规模50亿元,根据2021年报,中国同辐2021年核药收入14.5亿元,东诚药业2021年核药收入10.8亿元,两者的市场占比约为超过50%,中国的核药市场在长期的发展中形成双寡头并列的局面。

中国上市的部分核药市场占有情况

来源:OFweek

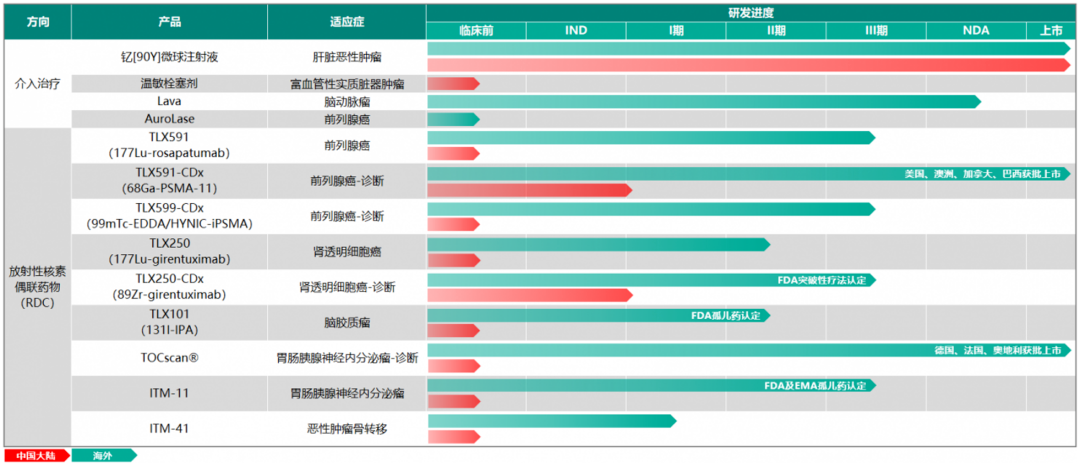

来源:OFweek其中,远大医药有望打破双寡头并列的局面,最有机会成长为中国RDC药物市场领头羊的企业。早在2018年,远大医药便开始布局放射性核素产业链,联合鼎晖投资斥资近100亿人民币收购澳洲了 Sirtex公司的100%股权,澳洲 Sirtex抗肝癌治疗全球独家品种“SIR-Spheres钇[90Y]树脂微球”。

2021年11月,远大医药发布公告与澳大利亚Telix集团签订授权协议,累计将支付预付款及里程碑款项最多2.25亿美元,获得多款用于治疗前列腺癌、透明细胞肾细胞癌及胶质母细胞瘤的创新型RDC产品(TLX591、TLX250、TLX101)在大中华地区的开发、生产及商业化权益。

远大医药RDC药物研发管线

来源:OFweek

来源:OFweek总体而言,中国核药市场发展迅速,尽管核药市场占有率和渗透率都远低于成熟市场,但在近年来我国核医学一直保持稳健发展态势。

九款FDA批准药物

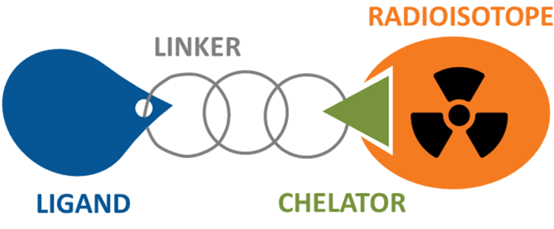

RDC药物是将精准靶向分子 (单抗或多肽/小分子,Ligand) 和强力杀伤因子 (核素, Radioisotope) 用连接臂 (Linker) 偶联在一起而设计开发的一种药物形态。

RDC药物结构

Lu-177是目前RDC最常用的核素,产生粒子射线,并且有着近一周的半衰期,尤其适合小体积的肿瘤和转移灶的清除;Ac-225是近两年逐渐步入临床的新同位素选择,产生粒子射线,有着10天的半衰期。相较于射线,射线的粒子质量更大,穿透性更弱但杀伤能力更强。因此如果配体的靶向能力足够优秀,那么射线可以实现更高强度的治疗效果且对正常组织的影响范围更小,目前还没有Ac-225核素相关的药物上市。

RDC药物常用核素

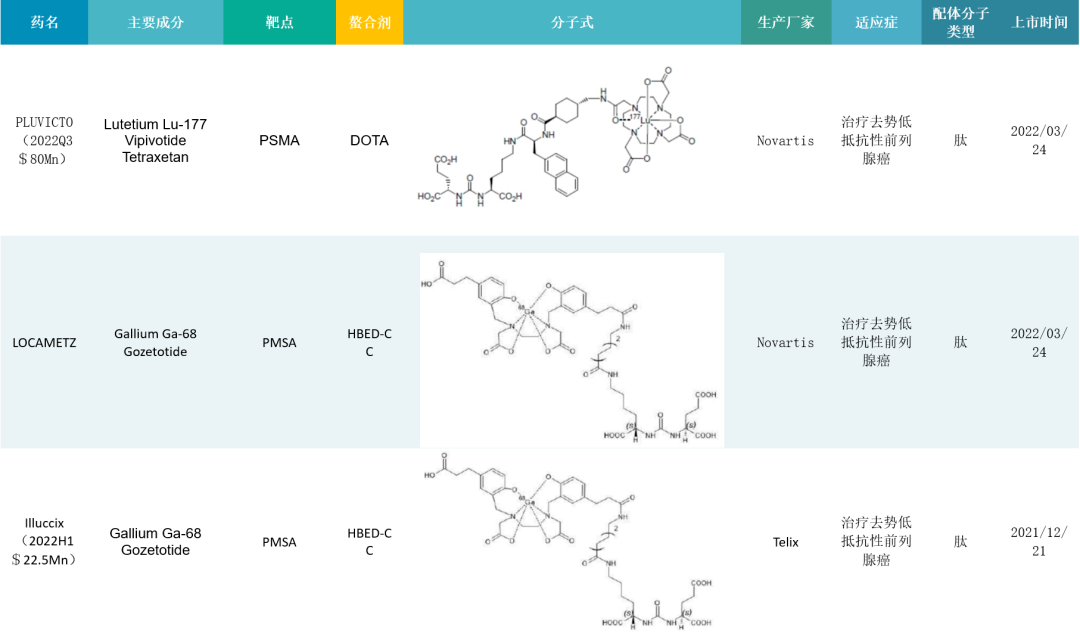

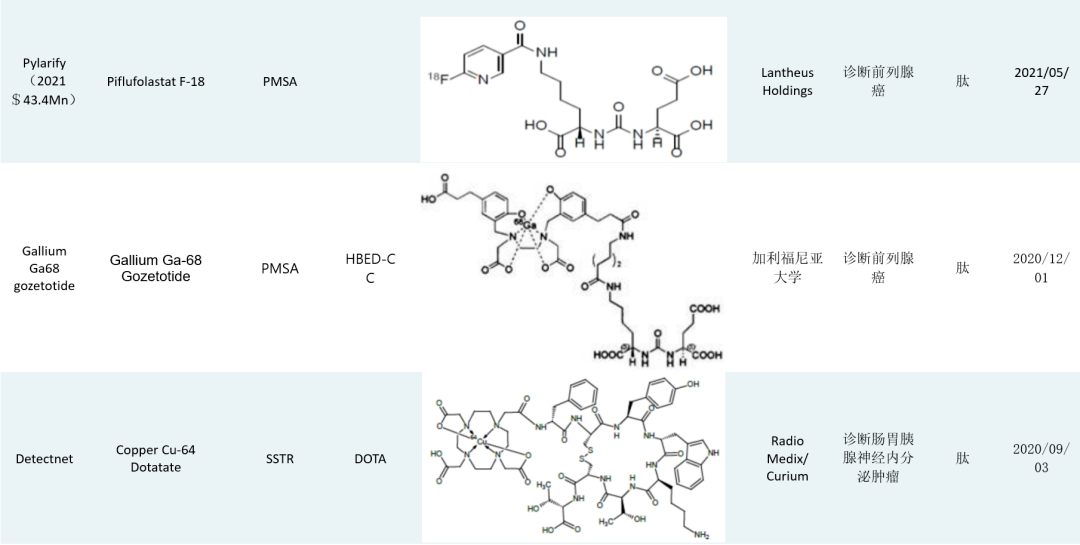

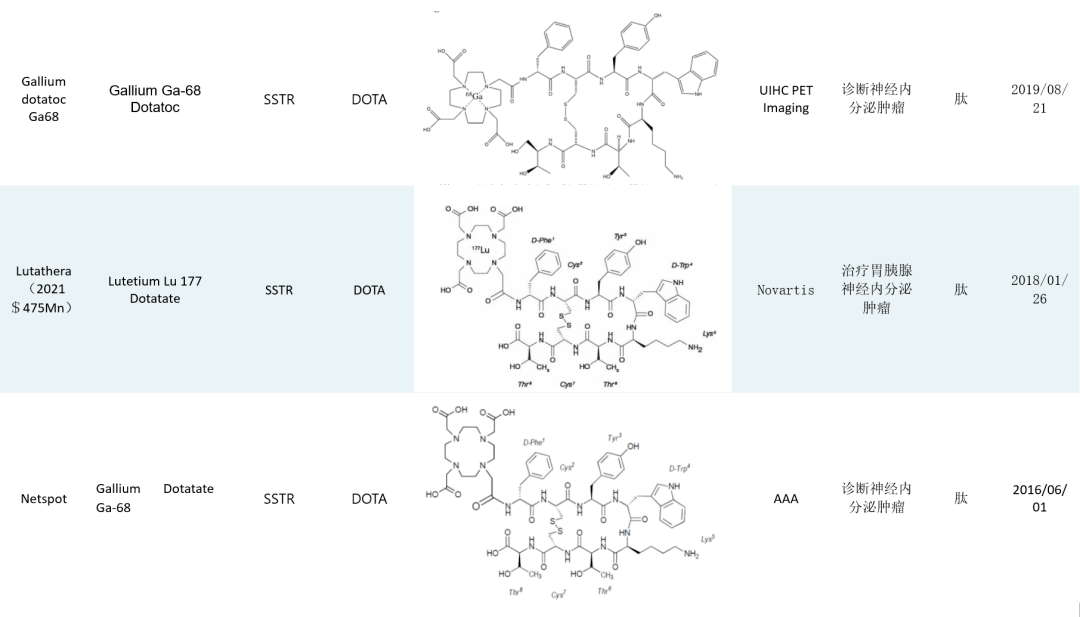

2016年以来,FDA一共批准了9款RDC药物(Lutathera, Pluvicto, Locametz, Illuccix, Pylarify, Detectnet, Netspot, Gallium Ga68 gozetotide, Gallium dotatoc Ga68)。

2016年以来FDA审批通过的九款RDC药物

诺华是该领域的领跑者,拥有多款RDC药物。POINT Biopharma、Telix、ITM、拜耳等也在积极布局RDC赛道,多款肿瘤治疗产品处于临床阶段,已上市的RDC治疗药物表现突出的主要为诺华的Lutathera(177Lu-dotatate)和Pluvicto(177Lu-PSMA-617)两款。

Lutathera是FDA批准的第一个治疗胃肠胰神经内分泌肿瘤的放射性药物,2021年销售额 4.75 亿美元。该产品已经于2020年7月在国内提交临床申请。目前Lutathera已在美国、欧盟、法国、加拿大、中国台湾获批,中国II期临床在进行中。虽然由于疫情,市场空间有限等原因销量基本停滞不前,2022年销售额为4.71亿美元,相比2021年有所下降。

Pluvicto是诺华的另一款RDC药物,同样也是通过收购的方式从Endocyte获得。Pluvicto于2022年3月获得FDA批准,用于治疗去势抵抗性转移前列腺癌患者(mCRPC)。已披露的临床研究结果显示,Pluvicto在mCRPC的治疗中,相比目前临床表现最好的PARP抑制剂奥拉帕利,在mPFS上比奥拉帕利略胜一筹,OS不相上下;安全性数据基本没差别,甚至不良反应发生率略低。在市场需求上,前列腺癌是男性第二大癌种,但奥拉帕利只能覆盖HRR突变的mCRPC患者,占总体患者的约15%-30%。而Pluvicto覆盖的PSMA阳性患者占到mCRPC患者的约80%,可以极大的补全PARP抑制剂治疗获益较差的患者,市场空间巨大。

本文作者可以追加内容哦 !