$岩石股份(SH600696)$

文:向善财经 作者:刘能

在继6月15日回复完上海证券交易所的监管工作函后,6月19日,上海贵酒股份有限公司(下称上海贵酒)又正式披露了与贵州贵酒的诉讼进展公告。根据判决书显示,上海贵酒自身的展业活动未涉不正当竞争,公司自有商标未涉商标侵权,贵州贵酒集团有限公司诉上海贵酒包括停止不正当竞争行为、变更企业名称、支付巨额赔偿等主要诉请逐一被法院驳回。

言下之意是,上海贵酒与贵州贵酒旷日持久的“贵”姓之争可能终于要告一段落了。

如果说前者的回复,打消的是资本市场对于上海贵酒过去逆势增长的质疑,那么后者的判决公告,扫清的则是上海贵酒未来的发展“远虑”,而今两大近忧和远虑都已解决,上海贵酒理应会迎来一波不小的利好才对,但有意思的是,反映到资本市场,上海贵酒(岩石股份)的股价却始终未见起色,甚至还迎来了一波阴跌之势。

这不禁令人好奇,到底是什么压制住了上海贵酒的股价回暖?而始终笼罩在争议与质疑中的白酒后进生——上海贵酒(岩石股份)到底还能逆势狂奔多久?这些都值得我们去探究一二。

营收狂奔下的隐忧

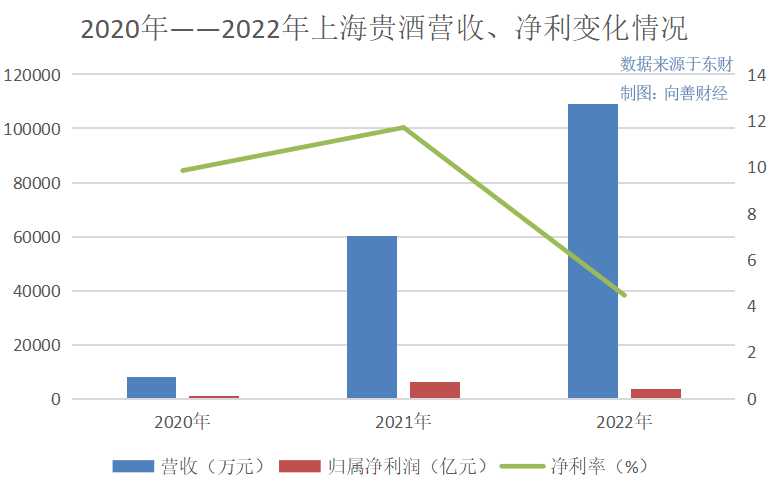

财报数据显示,2020年岩石股份实现营收7972万元,同比下滑27.05%;归属净利润为802.2万元,同比下滑35.23%;毛利率和净利率分别为54.41%和9.85%。

2021年,岩石股份实现营收6.03亿元,同比增长656.81%;归属净利润为6193万元,同比增长671.99%;毛利率和净利率分别为63.92%和11.71%。

2022年岩石股份实现营收10.91亿元,同比增长80.9%;归属净利润为3724万元,同比下滑39.86%;毛利率和净利率分别为67.43%和4.46%。

如果从单独投资的角度来看上海贵酒/岩石股份的这组业绩表现,可能会有两个半好半坏的评价:

一是尽管整体规模不大,但营收成长能力却直接拉满,几乎处在近两年来白酒上市企业的前列。这对于一个入局不足五年且此前白酒管理经验相对不足的行业新人来说几乎是难以想象的。所以也就不难理解上交所会对此要求上海贵酒做出情况说明。

在回复中,上海贵酒解释称,公司2021年营业收入增长率较高主要系2020年营业收入基数较低;2022年营收增长主要是顺应了白酒行业稳步发展的趋势,同时其在产品品质、品牌营销、渠道拓展等方面的不断深耕得到了市场认可,以及上海贵酒在2022年进一步加大加强了广告营销投入和销售渠道建设等等。

二是盈利能力较为拉胯,特别是净利率几乎处在上市白酒企业的底部位置,这与其营收表现形成了巨大反差。比如我们以两家同为白酒上市公司且营收规模接近的天佑德酒和伊力特作对比,2022年天佑德酒和伊力特的营收分别为9.799亿元和16.23亿元,两家对应的净利率为7.46%和10.45%,几乎都高于上海贵酒的利润表现。

那么究竟是什么造成了上海贵酒营收与净利之间的巨大反差?从财报来看,同期上海贵酒营收大幅增长的原因,似乎就是其净利表现拉胯的原因——即费用投入过大,特别是销售费用增长过快。

2022年上海贵酒的销售费用达到了4.536亿元,同比增长222.48%;管理费用为9652万元,同比增长60.42%。至于财务费用,虽然同比减少了14.95%,但总体规模仅为1115万元,并不能影响整体局势。

在这方面,向善财经认为对于一家消费品公司,依靠销售费用投入支撑业绩增长本身并没有错,真正应该关注的是“销售费用的增加有没有带来足够的营收规模增长”。但很明显,2022年上海贵酒的销售费用增长幅度远远超过了同期营收增速,进而严重挤压了当期的盈利空间。

另外有意思的是,从销售费用的构成来看,不只是上海贵酒的推广宣传费出现了大幅增长,职工薪酬同样也实现了惊人的增长。财报显示,2021年销售人员薪酬为2998.53万元,但是2022年在销售人员仅增长了148人的背景下,其销售人员的薪酬总规模却达到了1亿元,同比增长235%。

如此异常的表现,自然也引来了上交所的质疑,比如其就曾要求上海贵酒说明是否存在通过销售人员薪酬支付客户返利或垫付其他费用?

但是在刚刚提交的回复函中,上海贵酒对此予以了明确的否认。上海贵酒表示,销售人员职工薪酬根据考勤情况及业绩考核情况予以发放,薪酬经办人将员工工资录入网银系统进行工资支付。公司严格按照内部控制制度和事项授权审批体系执行审批,不存在通过销售人员薪酬支付对客户进行返利或垫付其他费用的情形。

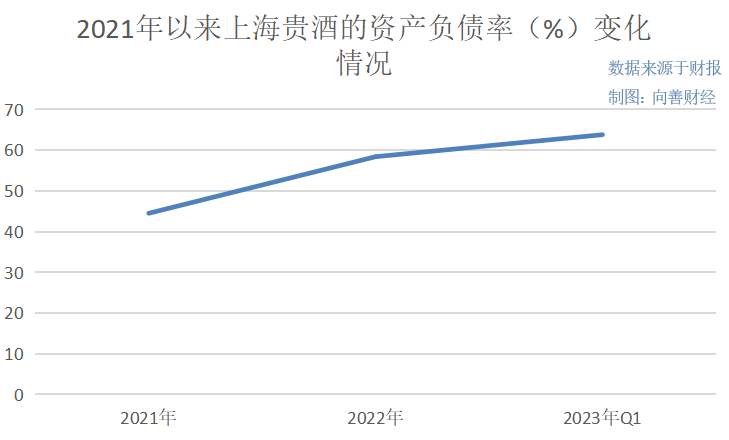

分析完上海贵酒的成长和盈利能力,再来看其资产负债和偿债能力,财报数据显示,2021年——2023年一季度,上海贵酒的资产负债率分别为44.5%、58.4%和63.8%,整体呈一路飙升之势,这无疑对其偿债能力形成了极大考验。

事实上,截至到2022年末,上海贵酒的流动负债合计有8.5亿元,但期末现金及一般等价物余额仅有2亿元左右。而与此同时,上海贵酒的经营性现金流量净额虽然依旧保持着净流入的积极表现,但是相较于2021年的2.49亿元,2022年已经大幅下滑至6510万元,现金流量已然承压。

或许正因如此,2022年3月至11月,上海贵酒的控股股东贵酒发展累计为其提供了1.96亿元无息贷款。而同年,控股子公司高酱酒业也存在向少数股东成都兴建德贸易有限公司借款1.6亿元的情况……

白酒价格倒挂时代,先天不足恐成上海贵酒无解难题?

大家都知道,白酒市场在经过了2022年的逆势狂飙之后,现在整体都陷入了渠道市场清理消化库存的拐点阶段。但越是在这种情况下,考验的反而是各大酒企们的产品力、产能、渠道和品牌等市场基本功。然而据向善财经观察,对于半路出家的上海贵酒来说,白酒“基本功”似乎正是其当前最为欠缺的短板。

一是产品力层面,众所周知,在白酒三大香型中,酱香型和浓香型白酒最看重窖池,比如泸州老窖和国窖1573等更是直接用窖池年龄来命名产品。而在这方面,从2019年踏足白酒赛道以来,上海贵酒(岩石股份)直到2021年才实现白酒产品的自产自销。目前来看,其旗下主要的白酒生产企业分别是收购而来的贵州仁怀高酱酒业和江西章贡酒业。

其中,高酱酒业虽然出身于贵州茅台镇,但此前也仅是贴牌生产酱酒的小酒厂而已。并且在岩石股份回复上交所的问询函中还显示,高酱酒业成立于2010年,并且从2015年起酒厂就已停工,直到2019年才逐步复工。至于章贡酒业虽然是一家老字号酒企,但却是江西区域市场的二线品牌,产品结构与产品档次并不高,而且主产的还是浓香型白酒,并非是上海贵酒的营收主力。

但即使如此,上海贵酒主攻高端与次高端市场的白酒产品价格却并不便宜,比如旗下的天青贵酿53酱香型大曲坤沙白酒500ml,单瓶售价曾高达1519元,要知道五粮液52度普五第八代款500ml,单瓶建议零售价也不过1499元。

从这个角度看,或许正是因为品牌产品价值与价格的不对等,所以上海贵酒才不得不持续加大销售投入,从而缓解终端市场动销压力?

二是产能层面,据上海贵酒(岩石股份)此前的年报数据显示,2021年高酱酒业设计产能每年1500吨,实际产能每年1600吨。但有意思的是,同时年报还显示酱香白酒的生产量仅810.07千升,并且表示生产量主要为高酱酒业2021年度生产量。

两组数据前后之间如此大的产量缺口,如果不是虚假披露的原因,那就意味着高酱酒可能有将近一半的实际产能都来自于外购基酒的贴牌生产。毕竟岩石股份在年报中也直言道“除了公司自己生产外,对于部分中端酱酒,浓香型酒,果酒等产品,主要通过第三方贴牌加工形式进行外采”。

但如此大规模的外采贴牌,上海贵酒又能否保证旗下酱酒产品的品质?毕竟大曲酱香型白酒的特点就是生产周期和贮存时间长,因而才造就了酱酒市场的供不应求。

或许上海贵酒正是意识到了基酒自给率的不足,在2022年5月份中集安瑞科公布中标上海贵酒旗下高酱酒业1万吨酱香型白酒技改项目订单,项目包含白酒储罐库5座和1座勾调车间的建设。

而有意思的是,在2022年8月,“环境影响评价信息公示平台”虽然已经公布了高酱酒业现推进的年产3000吨酱香型白酒技改的环评信息。但截止到2022年底,据天眼查APP财报数据显示,该项目计划投资金额约为6.5亿元,实际累计投资金额却仅为1.6亿元,还不到销售费用的一半。

这就意味着,在未来相当长的一段时间里,上海贵酒仍将大量依靠外购基酒,并采用传统的营销投入驱动增长的打法逻辑,这在当前白酒市场价格普遍倒挂的背景下,并不算是个特别好的抉择。

不过无论怎样,相比于上海贵酒或者说岩石股份曾经从建筑材料到房地产开发,再到P2P等多个领域反复“跳槽”更名的奇葩操作,现在不断加码的上海贵酒似乎意味着其扎根落定在白酒这一优质赛道。

而如果岩石股份能够集中资源发力上海贵酒,那么有着海银系在背后的支持,上海贵酒未尝不能在白酒市场闯出另一番天地……

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。

本文作者可以追加内容哦 !