说起来白云山, 我的印象里, 一个是王老吉的权利争夺, 另一个是板蓝根颗粒。 可见, 我们对于这家公司了解的还不是特别的透彻和深入。

一个公司能不能上涨? 关键看什么? 看能不能吸引资金流入, 要么短期概念有故事讲, 吸引短期资金, 要么嘎嘎赚钱, 吸引长期资金, 推动股价上涨的, 就一个原因, 公司吸引资金, 资金进的多了, 交易产生了价格上涨。

无论是价值也好, 技术也好, 我觉的本质逻辑就是这个, 无它

基本面

白云山已经是一个很大的集团了, 子公司也比较多, 涉及的业务也很广泛。

主营业务中西成药、 化学原料药、 天然药物、 生物医药、 化学原料药中间体的研究开发、 制造与销售;西药、 中药和医疗器械的批发、 零售和进出口业务;

大健康产品的研发、 生产与销售;医疗服务、 健康管理、 养生养老等健康产业投资。

涉及的范围挺广的, 但是, 我之前为什么会关注白云山, 就是因为王老吉是白云山的, 可是后来发现, 除了王老吉, 貌似白云山没有一个特别的单品, 是爆款。

不是很能打的感觉。 在20年前, 白云山的板蓝根颗粒很能打的。 现在很多家庭的预防意识淡薄了吗? 还是因为现在的疫苗发展起来了, 让中医的预防靠边了? 这么说的原因是, 识别度不是很高, 在c端也好, 在b端也好。 而且就财报而言, 公司最赚钱的是医药流通。

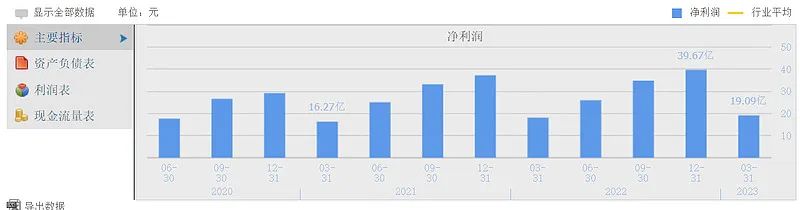

单看第一季度的话, 是有所增长的, 只不过增长的确实不多。 甚至是可以说少的可怜, 如果单独看大健康的话, 就是王老吉, 王老吉的销售, 作为凉茶饮料类的话, 在夏天的销售量应该是非常大的, 在第三季度的回款应该是最大的, 不过就目前而言, 我在市场里看到的, 王老吉几乎是不见身影了。

夏天你还怕上火不?

近三个季度, 白云山的现金流呈现负的状态, 是经营产生亏损了? 还是投资产生亏损了? 还是两方面都产生亏损了?

看了一下, 下属企业, 长期借款增加了, 债券投资也增加了, 应收账款也增加了。

总之

相比于去年的同期, 疫情的减弱

总体看白云山的情况: 盈利能力有所削弱, 企业经营效益下降

成长能力有所削弱, 公司规模由扩张变为收缩

偿债能力维持稳定, 流动负债的及时偿还可以保证

运营能力维持稳定, 存货变现能力有所增强

现金流能力有所削弱, 现金满足投资能力被严重削弱

整体的基本面变化不是很大, 只是略微的削弱,

市场面

市场上, 除了有疫情或者是流感的出现, 给医药行业整体带来需求急增之外, 目前没有让我觉的是可以让白云山有爆发性增长的情况。

如果没有这样的情况和故事, 那白云上的上涨确实不容易。

顶多是一个估值的修复, 现在的ttm市盈率在12左右。 之前的医药行业, 整体的pe都是在30-40, 相对于过去, 确实现在的医药行业整体都估值比较低的。 但是能否实现修复, 修复到什么程度, 还是得看市场上的资金喜好。

毕竟, 市场不是以估值投资为主的, 概念和故事为主。

现在这类估值的医药公司还是很多的, 就看天气的炎热是否会带来王老吉的亮眼表现了。 不过就目前王老吉的市场占有率, 增长的幅度个人觉的不会太大。 高速增长阶段已经过去了, 就看线上线下促销活动, 能否在这么卷的饮料行业, 再增加份额了。

就目前分红不是特别高的情况之下, 白云山不是最好的选择。

本文仅仅代表本人的思考 , 不做任何投资建议 , 不包含任何推荐

本文作者可以追加内容哦 !