为方便行业人士或投资者更进一步了解建筑装饰行业现状与前景,智研咨询特推出《2023-2029年中国建筑装饰行业市场发展现状及投资策略研究报告》(以下简称《报告》)。报告对中国建筑装饰市场做出全面梳理和深入分析,是智研咨询多年连续追踪、实地走访、调研和分析成果的呈现。

为确保建筑装饰行业数据精准性以及内容的可参考价值,智研咨询研究团队通过上市公司年报、厂家调研、经销商座谈、专家验证等多渠道开展数据采集工作,并对数据进行多维度分析,以求深度剖析行业各个领域,使从业者能够从多种维度、多个侧面综合了解2022年建筑装饰行业的发展态势,以及创新前沿热点,进而赋能建筑装饰从业者抢跑转型赛道。

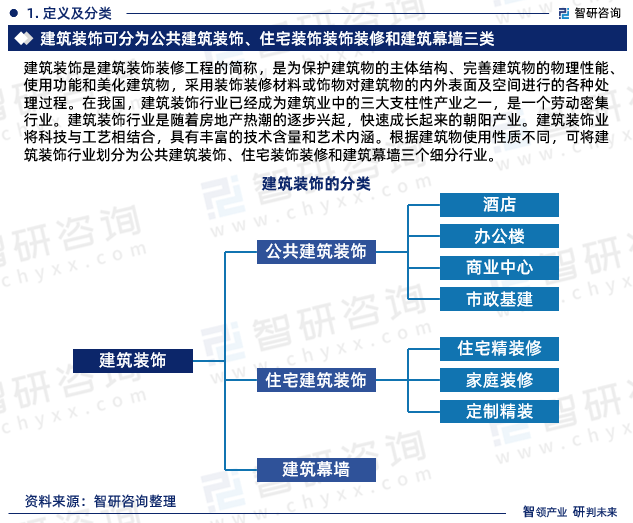

建筑装饰是建筑装饰装修工程的简称,是为保护建筑物的主体结构、完善建筑物的物理性能、使用功能和美化建筑物,采用装饰装修材料或饰物对建筑物的内外表面及空间进行的各种处理过程。在我国,建筑装饰行业已经成为建筑业中的三大支柱性产业之一,是一个劳动密集行业。建筑装饰行业是随着房地产热潮的逐步兴起,快速成长起来的朝阳产业。建筑装饰业将科技与工艺相结合,具有丰富的技术含量和艺术内涵。

根据建筑物使用性质不同,可将建筑装饰行业划分为公共建筑装饰、住宅装饰装修和建筑幕墙三个细分行业。公共建筑装饰主要包括办公建筑、商业建筑、旅游建筑、科教文卫建筑、通信建筑以及交通运输类建筑的装饰装修。住宅装饰装修主要包括住宅精装修和家庭装修等根据不同住宅建筑的装饰装修。幕墙是城市高层建筑常用的带有装饰效果的轻质外墙,通常由支承结构体系与面板组成,具有一定位移与变形能力,不分担主体结构所受承力与作用。

随着近年来我国经济的快速发展,建筑业房屋施工面积也随之稳步增长,反观建筑业房屋竣工面积方面,受经济等因素的影响,近年来我国房屋竣工面积整体呈下贱的趋势,使得行业“剪刀差”逐渐拉大。随着近年来国家“保交楼”的政策持续加码,在刚房约束下,全国房屋竣工回升趋势明确,意味着随着未来我国房屋竣工高峰即将来临,将带动建筑装饰行业需求维持高位。据资料显示,2022年我国建筑业房屋施工面积为1564518.19万平方米,同比下降0.7%;房屋竣工面积为405477.25万平方米,同比下降0.6%。

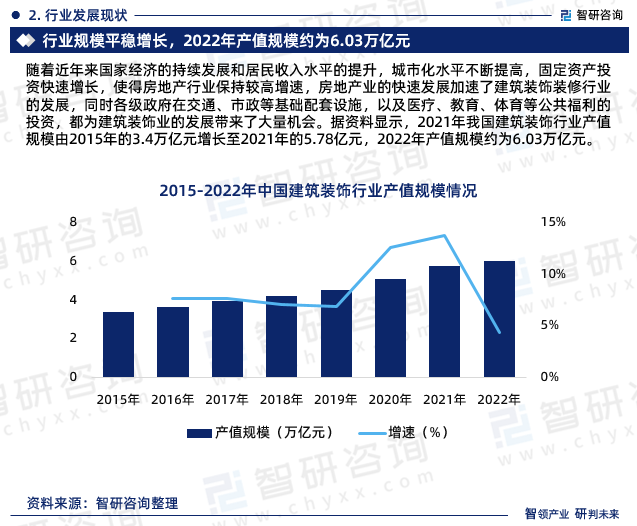

随着近年来国家经济的持续发展和居民收入水平的提升,城市化水平不断提高,固定资产投资快速增长,使得房地产行业保持较高增速,房地产业的快速发展加速了建筑装饰装修行业的发展,同时各级政府在交通、市政等基础配套设施,以及医疗、教育、体育等公共福利的投资,都为建筑装饰业的发展带来了大量机会。据资料显示,2021年我国建筑装饰行业产值规模由2015年的3.4万亿元增长至2021年的5.78亿元,2022年产值规模约为6.03万亿元。

金螳螂成立于1993年,是一家以室内装饰为主体,融幕墙、景观、软装、家具、机电设备安装等为一体的综合性专业化装饰集团。公司承接的项目包括公共建筑装饰和住宅装饰等,涵盖酒店装饰、文体会展建筑装饰、商业建筑装饰、交通运输基础设施装饰、住宅装饰等多种业务形态。经过近30年的发展,形成了以装饰产业为主体的全球化建筑装饰企业集团,是绿色、环保、健康的公共与家居装饰产业的领导者。集团公司拥有14000多名员工,6000多人的设计师团队,旗下子公司HBA是全球酒店室内设计第一品牌。据资料显示,2022年公司建筑装饰业务营收为206.85亿元,同比下降15.85%,毛利率为15.47%。

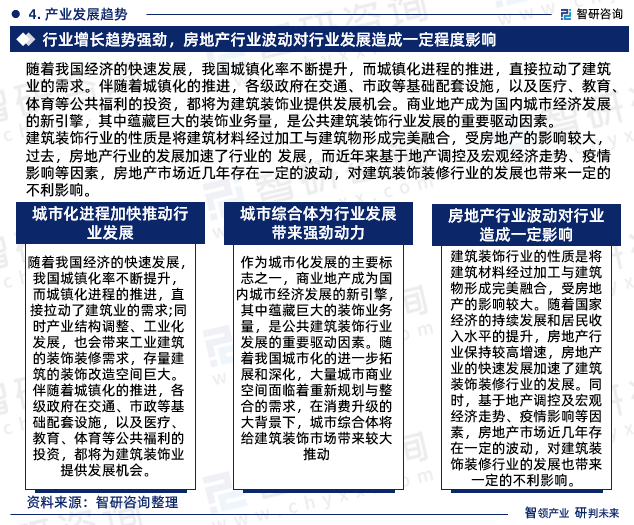

随着我国经济的快速发展,我国城镇化率不断提升,而城镇化进程的推进,直接拉动了建筑业的需求。伴随着城镇化的推进,各级政府在交通、市政等基础配套设施,以及医疗、教育、体育等公共福利的投资,都将为建筑装饰业提供发展机会。

作为城市化发展的主要标志之一,商业地产成为国内城市经济发展的新引擎,其中蕴藏巨大的装饰业务量,是公共建筑装饰行业发展的重要驱动因素。城市综合体属于典型的商业地产类型,随着我国城市化的进一步拓展和深化,大量城市商业空间面临着重新规划与整合的需求,在消费升级的大背景下,城市综合体将给建筑装饰市场带来较大推动。

《2023-2029年中国建筑装饰行业市场发展现状及投资策略研究报告》是智研咨询重要成果,是智研咨询引领行业变革、寄情行业、践行使命的有力体现,更是建筑装饰领域从业者把脉行业不可或缺的重要工具。智研咨询已经形成一套完整、立体的智库体系,多年来服务政府、企业、金融机构等,提供科技、咨询、教育、生态、资本等服务。

数据说明:

1:本报告核心数据更新至2022年12月,以中国大陆地区数据为主,少量涉及全球及相关地区数据;预测区间涵盖2023-2029年,数据内容涉及建筑装饰行业产值、销售收入、市场规模等。

2:除一手调研信息和数据外,国家统计局、中国海关、行业协会、上市公司公开报告(招股说明书、转让说明书、年版、问询报告等)等权威数据源亦共同构成本报告的数据来源。一手资料来源于研究团队对行业内重点企业访谈获取的一手信息数据,主要采访对象有企业高管、行业专家、技术负责人、下游客户、分销商、代理商、经销商以及上游原料供应商等;二手资料来源主要包括全球范围相关行业新闻、公司年报、非盈利性组织、行业协会、政府机构及第三方数据库等。

3:报告核心数据基于公司严格的数据采集、筛选、加工、分析体系以及自主测算模型,确保统计数据的准确可靠。

4:本报告所采用的数据均来自合规渠道,分析逻辑基于智研团队的专业理解,清晰准确地反映了分析师的研究观点。

智研咨询作为中国产业咨询领域领导品牌,以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。公司融合定量分析与定性分析方法,用自主研发算法,结合行业交叉大数据,通过多元化分析,挖掘定量数据背后根因,剖析定性内容背后逻辑,客观真实地阐述行业现状,审慎地预测行业未来发展趋势,为客户提供专业的行业分析、市场研究、数据洞察、战略咨询及相关解决方案,助力客户提升认知水平、盈利能力和综合竞争力。主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。

本文作者可以追加内容哦 !