(报告出品方/作者:太平洋证券,文姬)

一、 深耕传统业务,智能化东风乘势而上

(一) TMPS 龙头企业扩展平台型业务版图

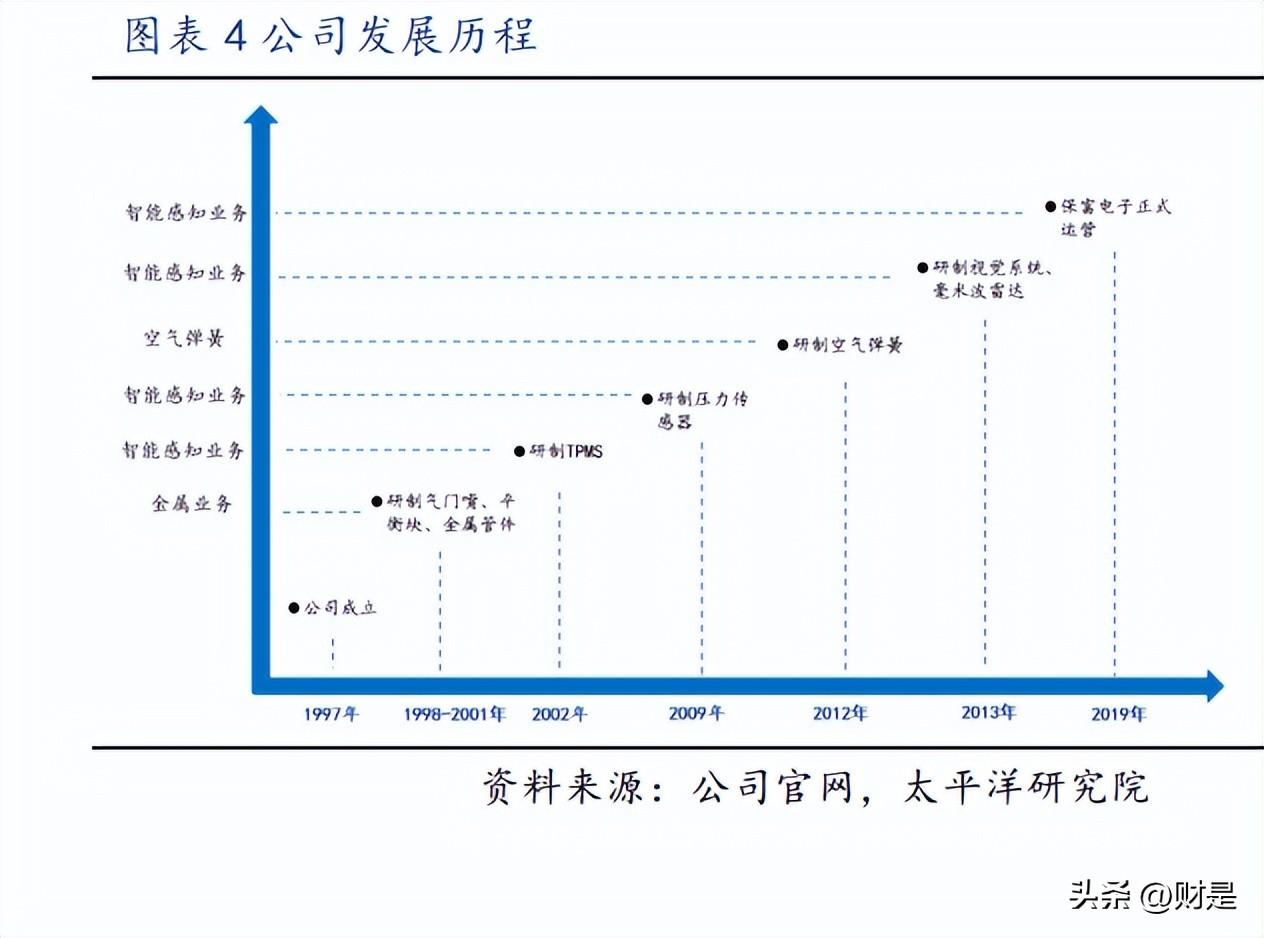

保隆科技是TMPM细分领域龙头,积极把握行业智能化发展趋势,拓展空气悬挂、传感器、ADAS 等新业务。公司1998年至2001年为传统业务研发积淀时期,2002年公司开始TPMS的研制切入汽车 电子领域;2009年,公司开始研制传感器,2012年公司开始研制空气弹簧。2017年公司上市,拓 宽融资渠道,加快业务扩展的步伐。公司基于自身传统业务经验与技术优势,通过自研、收购股 权、成立合资公司等形式进行快速业务拓展布局。目前,公司已形成气门嘴、排气管件、平衡块、 TPMS、轻量化结构件、空气悬架、传感器和ADAS业务,全方位布局汽车零部件领域。

公司主营业务分为传统业务及前瞻业务。传统业务包括轻量化、气门嘴、金属管件及TPMS等, 前瞻业务主要为智能感知业务和空气悬挂,智能感知业务分为传感器和ADAS,传感器主要产品为 压力、光学、速度、位置、电流、加速度传感器,ADAS主要产品为摄像头和雷达等。传统业务保持 稳健,前瞻业务快速发展。

(二) 多板块业务稳健发展,前瞻收入进入快速上升期

TPMS、金属零部件及气门嘴是公司营收的基本盘,空悬、传感器等前瞻业务收入增长迅猛。 2022年TPMS、汽车金属零部件、气门嘴营收分别为14.76、13.39、7.16亿元,占供应当年营收份额 为33%、30%、16%,总体营收占比超八成。由传感器、ADAS、空气弹簧组成的新业务营收快速增长, 2020、2021、2022新业务增长率分别为109%、27%、147%,新业务快速增长有望开辟公司第二增长 曲线。

2018至2020年公司利润有所波动,利润修复上行。2018年全球汽车市场迎来拐点,进入低增 长甚至负增长阶段,整车厂竞争逐渐加剧。此外原材料价格上涨、公共卫生事件扰动、物流成本上升、境外投资项目费用支出等因素的影响公司利润。2022年伴随市场环境改善以及公司新产品 订单的落地,营收大幅修复,净利润受股权及汇率波动略有下降。2022年公司归母净利润到2.14 亿元,相较于2021年下降20.22%。另外上游芯片供应缓解、海运费改善、新产品规模效应显现, 公司毛利率持续提升,2022年达到28.00%,相较于2021年提升0.59pcts。

二、 传统业务为基石,前瞻业务扩宽成长空间

(一) 传统业务提供稳定的收入与贡献现金流贡献

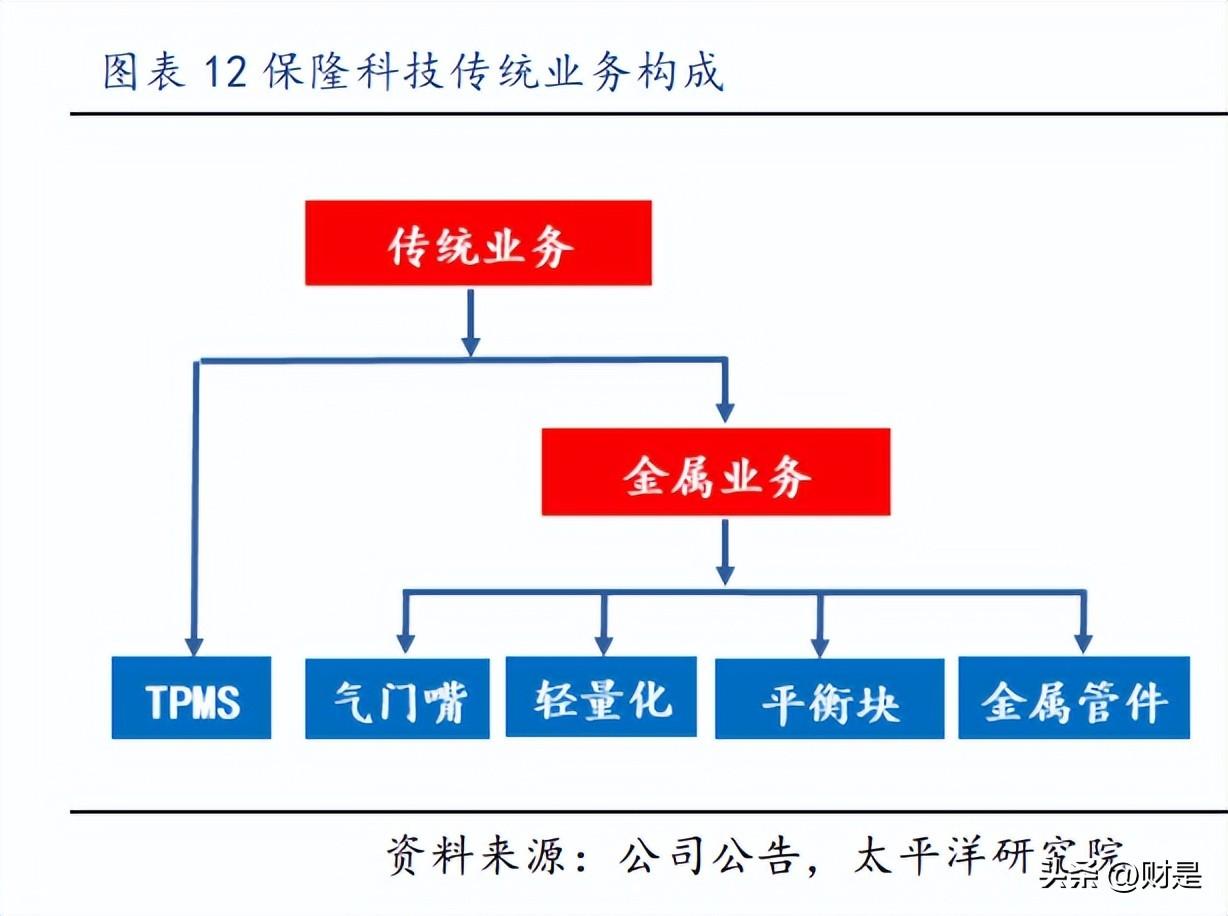

公司传统业务包括TPMS业务和金属业务,2022年贡献营收近八成。2022年传统业务贡献营收 35.31亿元,占公司整体营收比例为74%。2022年TPMS业务贡献营收14.76亿元,占传统业务营收比 例为42%。公司金属业务包含气门嘴、轻量化、金属管件三大品类,其中气门嘴业务营收7.16亿元, 占传统业务营收比例为20%;汽车金属零部件业务营收13.39亿元,占传统业务营收比例为38%,传 统业务依旧为公司当前基本盘。

(二) TMPS 业务:细分领域全球国产替代龙头

公司与海外龙头成立合资公司,全球市场份额迅速提升。2018年森萨塔、大陆、太平洋工业 占据近90%的市场份额,保隆科技仅占2%。2019年开始随着国内TPMS强制法规的实施以及公司与霍 富集团的整合成立保富电子公司TPMS市占率快速提升。霍富集团于1908年成立于德国,自1993年 开始研发TPMS、拥有近百项专利,主要面向欧洲市场,配套车险包括宝马、奔驰、大众、奥迪等高 端品牌。保隆科技2021年TPMS业务全球市占率达到20%,国内市占率达到40%,预计2023年公司全 球市占率超过大陆集团,仅次于森萨塔名列第二。预计2026年公司全球市占率达25%,出货量6700 万支。

各地立法强制乘用车安装TPMS,推动TPMS出货量增长。TPMS于上世纪90年代末作为豪华车型 的配置而面向市场,因其良好的安全性能、节能环保性能在中高档车型上得到广泛应用,并逐渐 成为部分国家、地区的汽车标准配置。美国已立法要求自2007年9月1日起,所有出厂的轻型车必 须安装TPMS,TPMS已成为美国轻型车的标准配置。欧盟也已立法规定从2014年11月1日起所有新 乘用车必须安装TPMS。2019年1月1日起中国市场所有新认证乘用车必须安装TPMS;2020年1月1日 起,所有在产乘用车开始实施强制安装要求。

(三) 金属业务:轻量化转型注入全新发展动力

公司金属业务包括排气管件、轻量化、气门嘴三大类。排气管件产品包括排气装饰尾管、连 接排气歧管和三元催化器的热端管,主要用于发动机、、三元催化器的连接,尾端装饰等。 轻量化部件主要产品包括U型梁、扭力梁、左右悬架臂、仪表横梁、副车架加强管、弓形管等,主 要用于减轻整车之类,减少能源消耗,提升车辆续航。气门嘴主要产品包括传统气门嘴,TPMS气 门嘴,主要用于轮胎充放气、并维持轮胎充气后的密封。

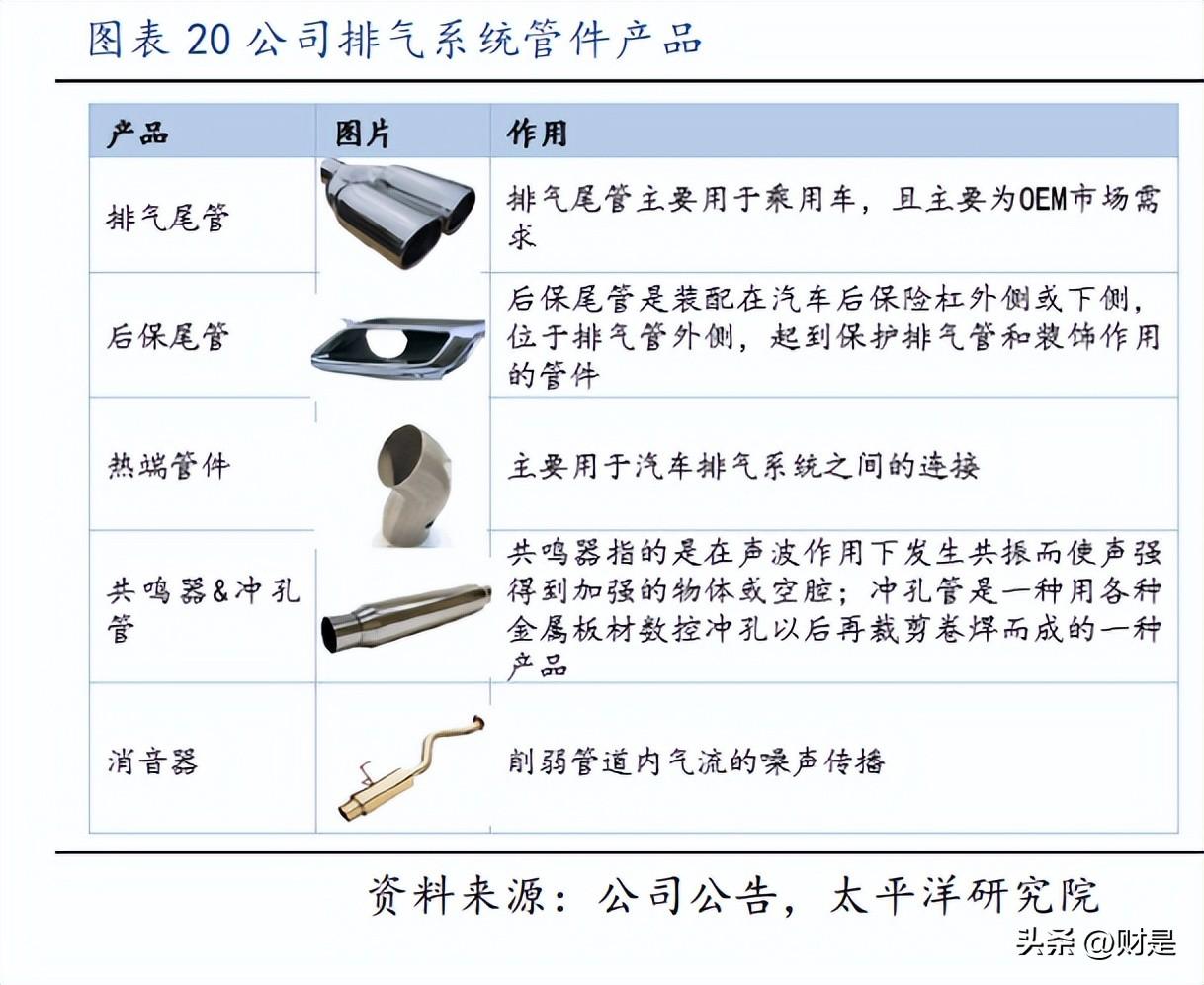

排气管件为公司的主要产品,应对电动化趋势金属业务逐步向轻量化产品转向。产品包括热 端管件、尾管、共鸣器、等。汽车排气系统是汽车重要的模块,其主要功能为净化汽车发 动机排出的尾气、降低发动机发出的噪音。同时由于排气系统尾部悬挂在外,要求排气系统具有 一定的美观功能。汽车排气系统主要由7部分组成,按与发动机距离由近至远的顺序依次为排气歧 管、热端连接管、挠性管、三元催化器、共鸣器、及尾管。公司的主要产品为热端管件、尾 管、共鸣器、等。另外为应对汽车电动化趋势公司积极转型,致力于将排气管件业务转型 为轻量化业务。

(四) 前瞻业务:三大板块打开公司全新成长空间

公司前瞻业务包括空气悬挂、ADAS、传感器三大类。空气悬挂业务产品包括空气弹簧、电控 减振器、传感器、ECU、储气罐,主要功能为实时调节车身高度、减少路面不平坦带来的振动,明 显改善整车舒适性和操控性。ADAS业务主要产品为摄像头、毫米波雷达及其组合方案,主要用于 收集车内外的环境数据,用于车辆辅助驾驶。传感器分为压力类、光学类、速度类、位置类、加速 度类、电流类传感器,主要用于收集车辆的运行状态,驾驶操控状态,车辆控制情况等重要信息。

公司空气悬挂及传感器等前瞻业务快速增长。得益于公司空气悬挂业务定点项目增加、产品 布局完善、终端客户持续放量等因素,2022年公司空气悬挂营收2.55亿元,同比增长368.39%,占 公司营收比例未6%,相较于2021年增加5pcts。传感器业务伴随公司产能扩充、产品线条完善快速 增长,2022年公司传感器业务营收3.66亿元,同比增长101.38%,占公司营收比例为8%,相较于2021 年增加3pcts。

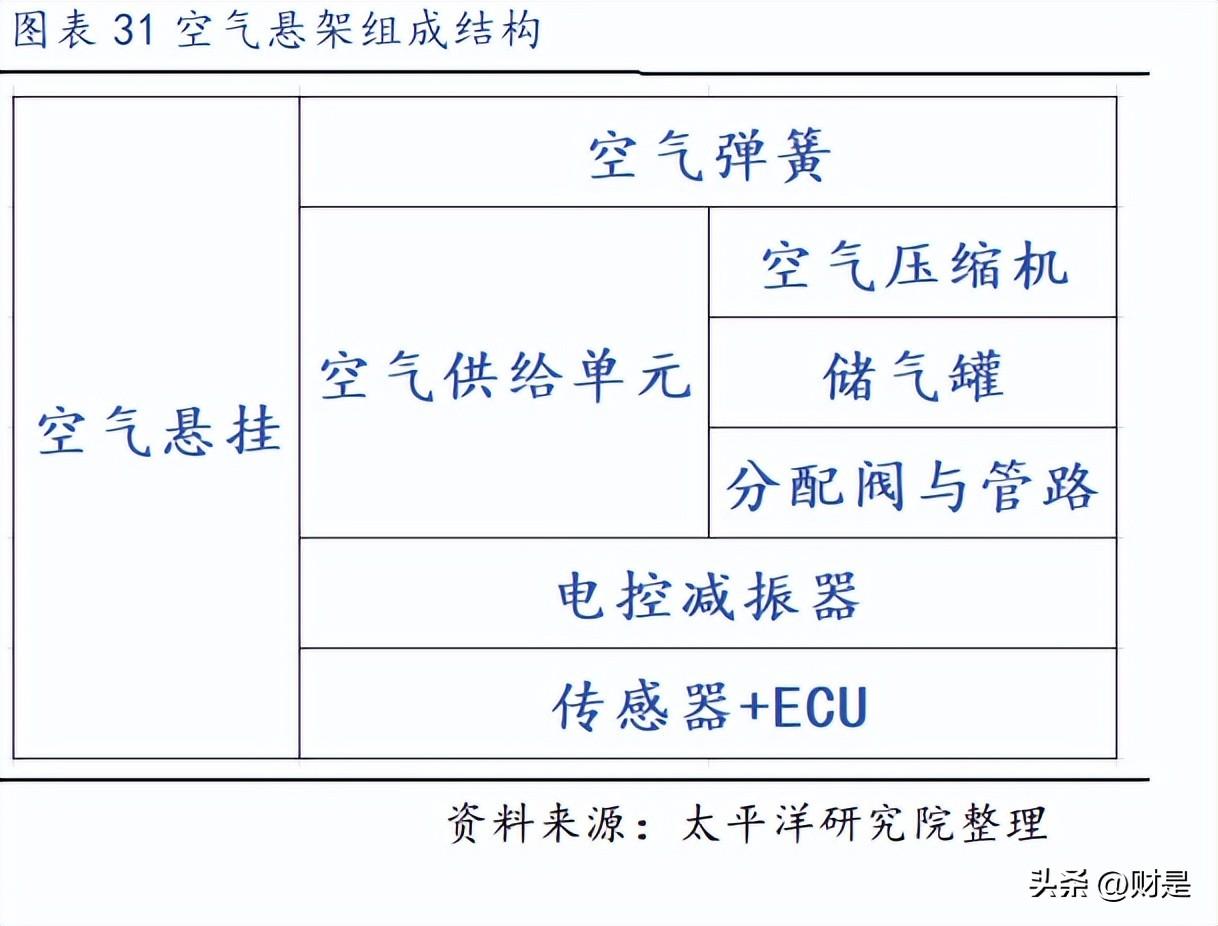

增量业务1——空气悬挂:空气悬挂系统的主要由空气供给系统(压缩机、储气罐、分配阀)、 ECU、空气弹簧、电磁减振器、各类传感器构成。ECU用于接收各类传感器的信号,确定当前车身 的运动状态(速度、加速度、路面冲击等),从而确定对底盘状态进行调整的策略。压缩机提供空 气源,通过分配阀对于气囊进行充放气进而调整空气弹簧的刚度以及车身的高度,通过调整电控 减振器阻尼系数的大小,通过对空气弹簧与电控减震器的控制实现对悬架的参数的实时调整。公 司目前已经实现空气弹簧、储气罐、传感器、ECU的自制配套及外购空气压缩机、分配阀组装成空 气供给单元配套。

增量业务2——车用传感器:公司自研并购产品布局全面,开发新能源高价值量产品助力公司 成功突围。公司的传感器产品覆盖主流的车用传感器品类,包括压力、光雨量、速度、位置、加速度和电流类六大类,总产品四十多种。公司从2009年开始研制压力传感器,2012年开始研制光 雨传感器;2017年增资入股常州英孚,丰富了速度、位置类传感器以及智能电池管理传感器;2018 年收购PEX德国,拓展汽车刹车磨损传感器、排气温度传感器、电流传感器业务品类;2022年收购 上海龙感,丰富轮速、方向盘转角等速度位置类传感器。公司电流类传感器于2021年9月开始批量 供货,电流类传感器主要被用于新能源车电源系统,作用是检测充放电的电流,新能源车单车配 置量一般在5~6个左右。

增量业务3——ADAS:保隆科技从2013年开始自研ADAS零部件,重点聚焦感知层产品。目前拥 有前视/环视摄像头、毫米波雷达、超声波雷达等产品的制造能力。公司在ADAS领域的主要产品为 摄像头和毫米波雷达,摄像头产品包括环视摄像头、驾驶员监测摄像头、乘员监测摄像头、人脸 识别摄像头、单目摄像头、双目摄像头。雷达产品包括前向毫米波雷达、前后角毫米波雷达、舱 内毫米波雷达等。

三、 空悬业务开启盈利周期,第二成长曲线明确

(一) 高 ASP 低渗透率优质赛道,空悬增长从 0 到 1

空气悬挂系统的主要由空气供给系统(压缩机、储气罐、分配阀)、ECU、空气弹簧、电控减 振器、各类传感器构成。ECU用于接收各类传感器的信号,确定当前车身的运动状态(速度、加速 度、路面冲击等),从而确定对底盘状态进行调整的策略。压缩机提供空气源,通过分配阀对于 气囊进行充放气进而调整空气弹簧的刚度以及车身的高度,通过调整电控减振器阻尼系数的大小, 通过对空气弹簧与电控减震器的控制实现对悬架的参数的实时调整。

预计2025年国内乘用车空气悬挂市场规模达到313亿:2021年乘用车空气悬挂渗透率为2.53%, 预计2025年国内乘用车空气悬挂渗透率达到15%,根据国产化空气悬挂均价约8500元、预计2025年 乘用车市场规模2455万辆计算,我们预计2023、2024、2025年乘用车空气悬架渗透率为、6.08%、 9.42%、15%,乘用车销量为2310、2396、2536万辆,市场规模为119、188、240亿元。全球市场方 面,我们预计2023-2025年市场规模达到278、482、681亿元。

空气弹簧、ASU价值量高,为空气悬挂重点核心零部件。我们预计2025年空气弹簧、空气压缩 机、储气罐、分配阀与管路、电子减震器、ECU、传感器、软件等空悬各细分赛道市场规模分别为 110.48、36.83、7.37、7.37、73.65、14.73、14.73、55.24亿元,空气弹簧、空气压缩机、电磁 减震器、软件开发等为空悬高价值量细分赛道。

当前空气悬挂渗透率早期,成长空间广阔。燃油车空气悬挂搭载车型以进口豪华车型为主, 以造车新势力为代表的新能源车开启空气悬挂装渗透率提升大门。传统豪华车型包括包括保时捷 卡宴、帕拉梅拉等、奥迪Q7、A8、奔驰S级、GL级、V级、宝马七系等搭载空气悬挂。国内新能源车 方面蔚来ES8、ES6、EC6、ET7、理想L9、高合Hiphi X、极氪001、东风岚图FREE等车型搭载空气悬 挂,新能源车型空气悬挂渗透率远高于国产燃油车,截至至2023Q1新能源车型空气悬挂渗透率为 2.67%,燃油车空气悬挂渗透率为0.18%。

主机厂解耦采购,国产供应商迎来单点突破机遇。空气悬挂单套价值过万,成为快速提升渗 透率的重要成本制约。然而伴随国产化迅速渗透,有望通过本土化,将价值量下沉至6000-8000元 /套,显著降低空悬系统的配置成本。此外主机厂为降低空悬采购成本,倾向于拆分总成的方式分 别给予定点,为国内的本土供应商单点突破提供了机会。

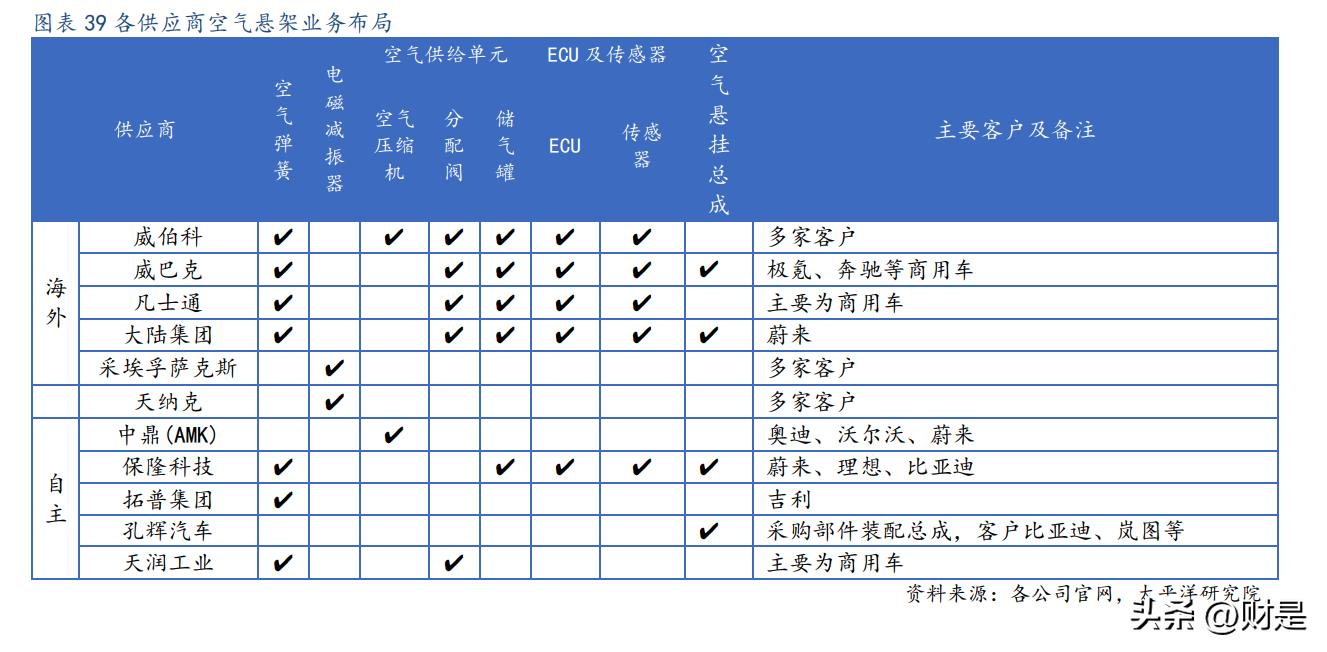

(二) 空气弹簧自主供应先发优势显著,产品布局渐完善迎发展新机遇

公司提前布局空气弹簧业务,突破囊皮技术壁垒抢占市场先机。2012年保隆科技空气悬架项 目正式立项,并开始组建研发团队。从2015年开始,保隆科技先后为国内外知名企业开发驾驶室 空气弹簧。2018年保隆科技空气悬架业务开始逐渐上量。空气弹簧的壁垒为囊皮,橡胶配方是其 中的关键因素,空气弹簧的囊皮耐久性要求高,需要不停地折叠形变。橡胶配方需要经过积累, 需要400万次以上的疲劳试验,新入场的玩家需要时间沉淀短期难以形成量产产品。

当前国内乘用车空悬市场供应商竞争呈现三足鼎立态势,保隆科技抢占空气弹簧先机。国内 乘用车空悬主要供应商为中鼎股份、拓普集团、保隆科技,中鼎股份主要产品为空气供给单元, 拓普集团为空气悬挂领域新入局供应商,重点研发空气弹簧和空气压缩机,产品尚处于较为早期 阶段。保隆科技主要产品为空气弹簧和传感器,其中空气弹簧项目2012年保隆科技空气悬架项目 正式立项并开始组建研发团队,为本土领先供应商。另外公司储气罐产品开始上量,并外购空气 压缩机、电磁减震器等为主机厂提供空气悬挂总成产品。

保隆科技立足智能传感优势,布局空传感器、ECU。2012年保隆科技空气悬架项目正式立项,先从商用车起步,2017年开始进军乘用车空气弹簧领域。2020年初保隆科技凭借研发积累和商用 车空气弹簧研发生产经验,顺利进入乘用车企业前装定点,逐步提升在乘用车领域的市场渗透率。 2018年公司组建团队研发ECU和空气悬架系统集成,全面进入空气悬架系统领域,经过多年的探索 发展,在系统架构设计、控制策略研发、系统集成和整车测试标定等方面积累了丰富经验,并具 备为主机厂提供按需订制式解决方案的能力,空气悬架业务开始逐渐上量。另外公司储气罐产品 开始上量,并外购空气压缩机、电磁减震器等为主机厂提供空气悬挂总成产品。

公司斩获空气供给单元总成(ASU)订单,业务版图再拓展。2022年10月23公司收到国内某头 部自主品牌主机厂的定点通知,选择公司作为其三个车型平台的空气悬架系统空气供给单元供应 商,三个车型平台项目的空气供给单元生命周期为5年,生命周期销售总金额超过人民币13亿元, 预计从2024年初开始陆续量产。空气供给单元总成主要由空气压缩机、储气罐、空气分配阀、隔 热罩等组成,公司外购空气压缩机和隔热罩,配合公司生产的储气罐和隔热罩组成成空气供给单 元总成,公司业务版图再次拓展。

(三) 切入多款车型,盈利 0 到 1 突破,价量成长可期

公司空气悬挂产品切入爆款新能源车型,车型终端销量增长助力公司空悬业务持续成长。目 前公司空悬业务切入理想、腾势等重点客户。理想汽车精准把握家庭用车需求,销量远远领先于 其他新势力品牌,未来有望持续成长。 腾势品牌凭借比亚迪强大的三电技术与精准工艺水准,品牌 定位高端,重新定义超越用户期待的新豪华全优出行体验,当前车型包括腾势D9、N7、N8等。

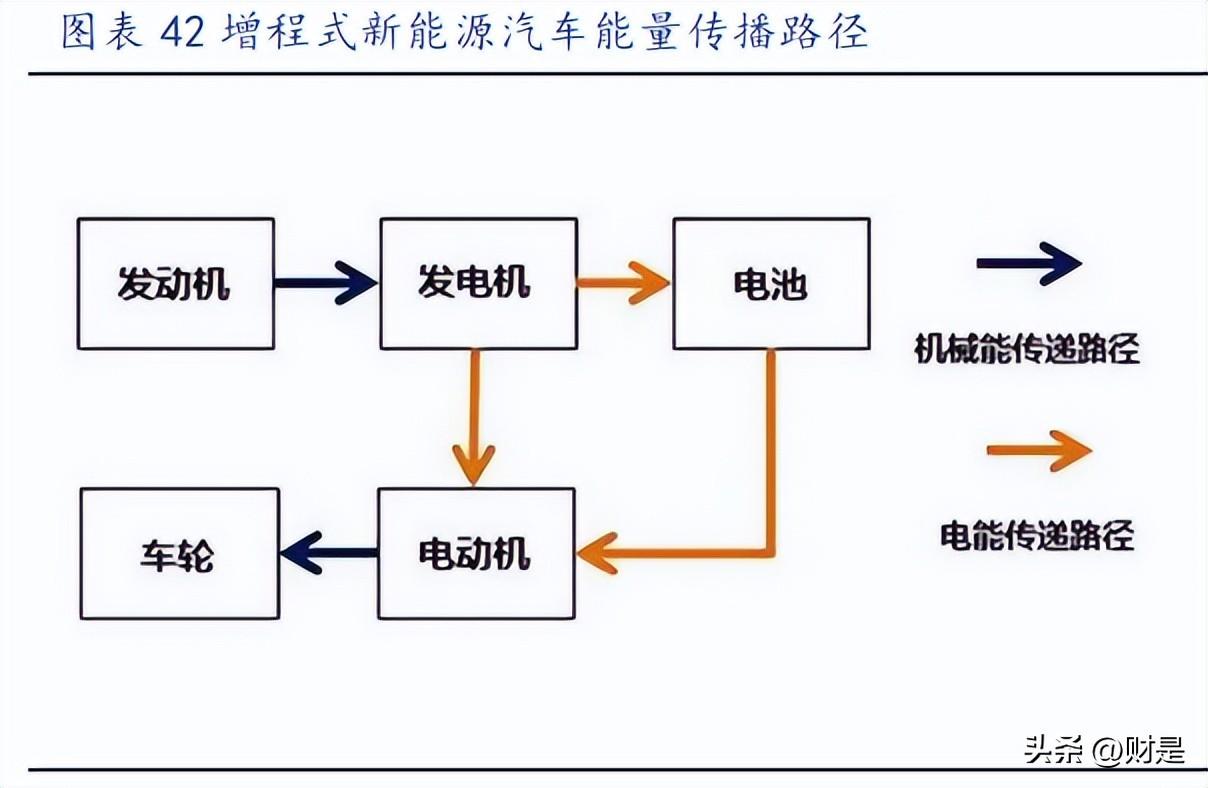

理想汽车定位豪华中大型SUV,配置丰富更广泛地满足家庭用户的细分需求。理想L8将提供 Max和Pro两个版本,理想L8 Pro全国统一零售价格35.98万元,理想L8 Max全国统一零售价格39.98 万元。作为一款围绕家庭打造的智能豪华中大型SUV,理想L8标配理想魔毯空气悬架底盘系统。前 双叉臂悬架和后五连杆悬架,配合智能空气弹簧和CDC连续可变阻尼减振器,增加了驾驶和乘坐舒 适性。理想L8车长5080毫米,车宽1995毫米,车高1800毫米,轴距3005毫米,第二排座椅中央通道 最窄处为181毫米,方便了第三排用户的进出。此外理想L8还标配了带电动遮阳帘的全景天幕,256 色氛围灯、三区新风空调、静音电吸门、车窗和天窗双层隔热玻璃等配置。座椅方面,理想L8的 座椅采用了3D舒适海绵和Nappa真皮材质。

理想L8动力性能出色,标配高速NOA导航辅助驾驶功能。理想L8采用了理想汽车自研自产的 1.5T四缸增程器,CLTC热机油耗为5.9升/100公里,配合42.8千瓦时的电池组,可实现CLTC综合续 航里程1315公里、WLTC综合续航里程1100公里的续航表现。前五合一驱动电机和后三合一驱动电机组成的前后双电机四驱系统,可实现0-100公里/时,加速5.5秒的动力表现。理想L8 Pro将标配 理想AD Pro智能辅助驾驶系统,理想AD Pro采用纯视觉方案,感知、决策、控制和算法全部自主 研发,并标配高速NOA导航辅助驾驶功能。

腾势N7于今年上海车展发布并开启盲订,7天订单即破万成为腾势品牌又一款热卖产品。腾势 N7是基于全新纯电专属平台打造的,采用了超跑级黄金比例的设计,令用户第一眼可以直观感受 到蓄势待发的运动气息。以“流星利箭”的符号贯穿整车,体现出强烈的动势,富有力量感,且辨 识度极高。内饰方面腾势N7设计团队通过曲面的优化布置,以无限延伸的长线条勾勒整个空间, 势随形动,优雅延伸,前后呼应形成环绕姿态,加上连通贯穿的氛围灯,将整个内饰联系起来, 带来舒展的环抱空间。

腾势N7搭载CTB电池内部空间表现优秀,首搭云辇-A系统实现车身控制调节。传统汽车设计 首先要考虑发动机和变速箱等总体限制,很大程度上限制了内饰空间布局。得益于全新升级的纯 电专属平台,腾势N7搭载CTB电池车身一体化技术、高度集成的动力总成等集成化技术,使座舱空 间不再受限于总体布置,带来颠覆式的布局优势。相比CTP方案,CTB电池车身一体化技术将电池上盖与车身地板合二为一,从原来的电池三明治结构进化为整车三明治结构,动力电池系统既是 能量体,也是结构件,整车安全性能大幅提升。另外腾势N7首搭云辇-A智能空气车身控制系统(标 准版),实现车身控制的动态调节,结合全新升级的e平台3.0、CTB电池车身一体化架构,使整车 具备极致的舒适性、平稳性、操控性与通过性,打造出舒适的驾乘体验。

当前公司空气悬挂订单累计超100亿元,新产线落地开启增长新大门。公司连续空气弹簧、储 气罐、ECU、空气供给单元相关订单,当前空悬业务累计订单金额超100亿元。另外公司在合肥园 区打造了一条集自动化、信息化、柔性化于一体的空气弹簧产线,是国内自动化程度最高的产线 之一,单条产线即具备年产10万台车空气弹簧的能力,后续公司将继续布局新产线,开启公司空 气弹簧增长新大门。

四、 传感器成长接力,智能电动时代国产替代大空间

(一) 汽车传感器需求高企,国产替代空间广阔

汽车传感器是智能化及无人化重要信息源,充分反映车辆的运行状态、驾驶操控状态、车辆 控制情况等重要信息。汽车传感器由敏感元件、转换原件、信号调节与转换电路等其他辅助元件 组成。传感器的应用场景广泛,通过把非电信号转换成电信号向汽车计算机提供包括车速、温度、 发动机运转等各种工况信息,使汽车实现自动检测和电子控制。

汽车传感器产业链分为上中下游三部分。上游主要是传感器制造原材料供应。陶瓷材料供应 商包括风华高科、国瓷材料、万丰电子等;半导体材料供应商包括江丰电子、阿石创、有研新材、 沪硅产业等;金属材料供应商包括宝钢股份、江西铜业、紫金矿业、铜陵有色等。中游为传感器制 造领域,目前国内传感器制造代表企业有保隆科技、奥力威、日盈电子等,国外传感器制造商主 要有法雷奥、海拉、大陆、博世等。下游为汽车主机厂,包括比亚迪汽车、东风雪铁龙、中国一 汽、广汽集团、长城汽车、蔚来汽车等。

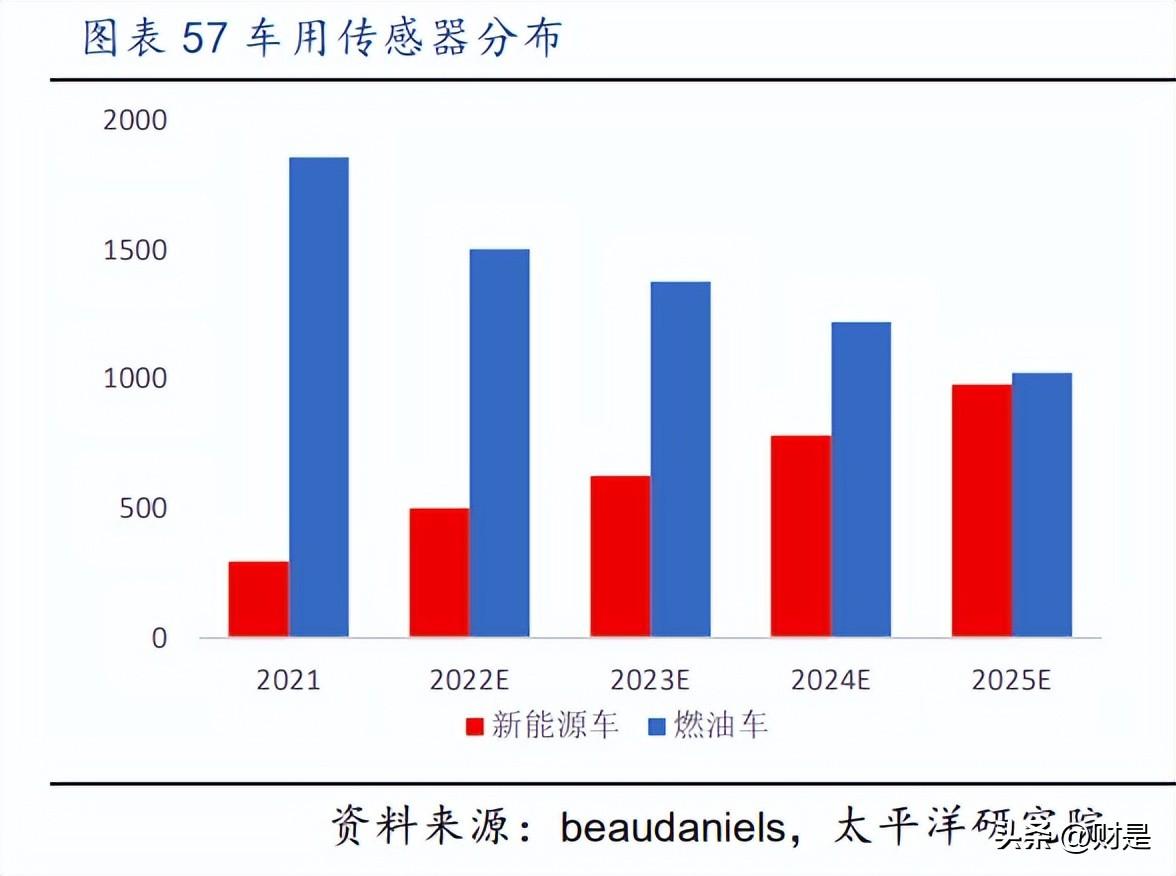

新能源汽车传感器ASP持续升级,市场空间广阔:新能源车单车传感器在100只左右,燃油车 单车传感器在50只左右,在新能源汽车领域,单车ASP可达1500 -3000元。按单只传感器30元均价 计算,预计2022、2023、2024、2025年国内车用传感器市场规模达到395.8、393.7、417.1、446.5 亿元,是一个近500亿规模的细分市场。

汽车传感器份额外资占比集中,主要供应商是博世、森萨塔、恩智浦等国际巨头。2018年这 三家供应商占据了全球57%的市场份额,市场集中度较高,主要原因是研发难度及其制造工艺的复 杂,技术壁垒高。巨头供应商产品线丰富,能够提供全套汽车传感器。目前国内供应商正在逐步 切入汽车传感器市场,有望逐步实现汽车传感器的国产替代,目前国内传感器制造代表企业有保 隆科技、奥力威、日盈电子等公司。

国外核心专利垄断、工艺经验积累不足是车用传感器国产化的主要障碍。汽车传感器核心专 利大部分被外资厂商垄断,阻碍自主传感器产品的发展。国内汽车传感器生产始于上世纪80年代, 由于起步时间较晚,尽管近年来不断进步,但不论是在技术素质、生产能力还是在生产规模方面 与国际先进技术相比差距都比较大。绝大多数企业仍处于利润少、产品单一、技术水平低、可靠 性差的状况。

(二) 自研+并购数十载,保隆车用传感器布局渐迎收获期

公司自研并购产品布局全面,开发新能源高价值量产品助力公司成功突围。公司的传感器产 品覆盖主流的车用传感器品类,包括压力、光雨量、速度、位置、加速度和电流类六大类,总产品 四十多种。公司从2009年开始研制压力传感器,2012年开始研制光雨传感器;2017年增资入股常 州英孚,丰富了速度、位置类传感器以及智能电池管理传感器;2018年收购PEX德国,拓展汽车刹 车磨损传感器、排气温度传感器、电流传感器业务品类;2021年收购上海龙感,丰富轮速、方向 盘转角等速度位置类传感器。公司电流类传感器于2021年9月开始批量供货,电流类传感器主要被 用于新能源车电源系统,作用是检测充放电的电流,新能源车单车配置量一般在5~6个左右。

电流类传感器与轮速传感器为公司优势产品。电池、电机、电控是新能源汽车的三大核心部 件,电机驱动控制系统是新能源汽车车辆行驶中的主要执行结构,其驱动特性决定了汽车行驶的 主要性能指标。电机驱动系统主要由电动机、功率转换器、控制器、各种检测传感器以及电源等 部分构成。因此对于新能源电机驱动系统电量方面的检测,需要用到高精度高标准的新能源汽车 电流传感器。公司自研开发电流类传感器配套新能源汽车,电流传感器在2022年传感器板块的营 收占比在15%-20%区间。公司收购龙感科技,轮速传感器成为公司优势产品。

公司产能建设提速,传感器业务迎盈利拐点。2020年9月,公司拟投资7.21亿元进行年产2680 万支车用传感器项目建设,主要产品包括MEMS压力传感器、轮速传感器、光线及雨量传感器、视 觉传感器、毫米波雷达等车用传感器;2022年2月,公司在匈牙利投资1500万欧元的传感器生产园 区已正式开建,园区新工厂计划于2023年初启动运行。2021年公司实现传感器898.4万支,同比增 长31.23%,待产能建设完成后,公司量产及交付能力增强,2022年公司有25个传感器项目量产, 传感器业务可成为公司业务新增长点。

(三) 智能驾驶协同提速,ADAS 静待花开

ADAS利用传感器收集数据并进行分析,提前让驾驶者察觉到可能发生的危险,有效增加汽车 驾驶的舒适性和安全性。ADAS即高级驾驶辅助系统,其利用各式各样的汽车传感器,收集车内外 的环境数据,进行静、动态物体的辨识、侦测与追踪等技术上的处理,从而能够让驾驶者在最快 的时间察觉可能发生的危险的主动安全技术。ADAS主要分为感知、规划与决策、执行三个层面。 其中感知层面主要依靠摄像头、雷达、激光和超声波等传感器探测光、热、压力或其它用于监测 汽车状态的变量。

保隆科技从2013年开始自研ADAS零部件,重点聚焦感知层产品。目前拥有前视/环视摄像头、 毫米波雷达、超声波雷达等产品的制造能力。公司在ADAS领域的主要产品为摄像头和毫米波雷达, 摄像头产品包括前后摄像头、左右摄像头、疲劳驾驶摄像头、乘员检测摄像头、人脸识别摄像头、 单目摄像头、双目摄像头。雷达产品包括前向毫米波雷达、后向毫米波雷达、舱内毫米波雷达等。

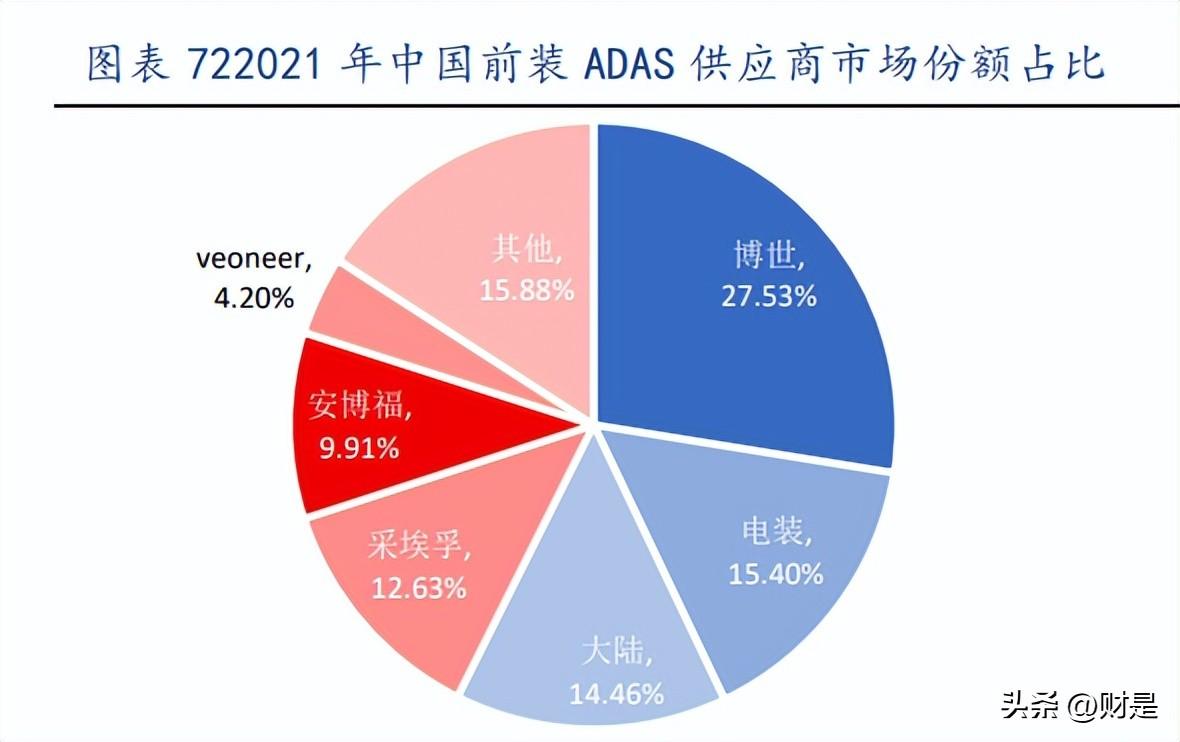

国际巨头占据ADAS领域领先地位,保隆科技与国内科技公司合作开启国产替代之路。当前国 内ADAS市场主要由博世、电装等国际巨头把控,2021年博世、电装、大陆、采埃孚、安博福、维宁 尔占据国内ADAS市场84%的市场份额,国产替代空间广阔。为解决芯片保障及技术问题,公司分别 与领目科技、大轩、楚航科技、黑芝麻科技在单目摄像头、自动远程泊车系统、77GHz毫米波雷达、 域控制器领域进行合作。

ADAS市场空间广阔,搭载车型价格下探公司持续收获定点。预计到2025年国内市场乘用车L1、 L2、L3级别自动驾驶占比分别为6%、33%、26%。至2025年,国内ADAS市场规模有望达到2250亿元。 伴随汽车智能化变革及行业竞争加剧,ADAS进入渗透率提升的阶段。过去只有在高端车型上才有 的ADAS功能已下放给越来越多低级别的车型,这将给公司已批量制造的360环视系统、双目前视系 统ADAS产品带来广阔的增量市场。目前公司斩获ADAS订单累计超过16亿元。

传感器及ADAS业务营收预测:传感器业务:公司传感器业务产品包括压力、速度、位置、电 流、加速度、光雨六大类,营收增长主要驱动来自客户终端销量增长及传感器国产替代,预计2023- 2025年公司传感器收入6.50、10.00、14.00亿元。ADAS:目前主要覆盖L2自动驾驶级别的产品, 包括360摄像头、毫米波雷达、超声波雷达,客户主要是东风、奇瑞、江铃,今年都会进入SOP逐渐 放量。当前ADAS业务斩获订单超过16亿元,预计2025年该业务营收有超过15亿。预计2023-2025年 公司ADAS收入2.37、3.95、5.53亿元。

五、盈利预测

关键假设

金属业务:金属业务包括排气管件、轻量化和气门嘴。排气系统管件目前公司订单充沛,可 保持缓慢增长,预计2024年后伴随纯电车型渗透率提升该业务收入逐渐萎缩。公司发展轻量化业 务逐渐替代排气管件业务,轻量化业务2022年营收1.4亿元,2026营收接近4亿元,现在客户有小鹏、长城、蔚来,营收增长迅速,气门嘴营收保持缓慢增长。

TPMS业务:2022年公司出货3808万只的胎压发射器,2026年目标6700万只,TPMS业务2022年 营收为14.76亿元。预计2023-2025年TPMS业务收入为15.40、16.17、16.49亿元。 空气悬挂业务:公司当前主要产品为空气弹簧、铝制储气罐、传感器等,主要增量来源为当 前客户终端销量增长及切入新客户供货体系,预计2023至2025年营收分别为10.30、22.05、35.00 亿元。 传感器业务:公司传感器业务产品包括压力、速度、位置、电流、加速度、光雨六大类,营收 增长主要驱动来自客户终端销量增长及传感器国产替代,预计2023-2025年公司传感器收入6.5、 10、14亿元。 ADAS:目前主要覆盖L2自动驾驶级别的产品,包括360摄像头、毫米波雷达、超声波雷达,客 户主要是东风、奇瑞、江铃,今年都会进入SOP逐渐放量。当前ADAS业务斩获订单超过9亿元,预 计2025年该业务营收有超过15亿。预计2023-2025年公司ADAS收入2.37、3.95、5.53亿元。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。

本文作者可以追加内容哦 !