$海尔智家(SH600690)$$格力电器(SZ000651)$$美的集团(SZ000333)$

文:互联网江湖 作者:志刚

一切就像投资者们预料的那样,在白电三巨头之一的海尔智家刚刚召开的年度股东大会上,其叒叒一次地通过了回购计划。

当然,这并非是投资者们料事如神,而是自五月份以来,海尔智家已经累计斥资回购超3亿元。但这距离其“回购15亿—30亿元金额”的公告目标,依然有着相当长的一段路要走。

一般来讲,回购通常有两种动机:一种是变相提升大股东的控制比例;一种是公司自认为股价被低估,所以选择回购来低成本地提升每股价值。

但最大30亿元的回购,对于市值超2千亿的海尔智家来说几乎是无伤大雅。所以,海尔智家回购股份更可能是为了提振股价和资本市场的投资信心。

其实,横向对比另外两家白电巨头来看,海尔智家的股价和市值着实有些尴尬。特别是进入2023年,海尔智家的股价高点也不过在26.54元左右,截止到6月28日更是回落至23.83元/股。同期格力电器的股价最高点在40元往上,虽然现在同样有所下滑,但仍在35元左右,至于美的集团的股价则已经快要触及60元的高位。

这就很难不令人好奇,刚刚交出两份亮眼成绩的海尔智家为何难获资本市场的看好?

顶着“智家”的名,交着“家电”的卷?

从客观来讲,如果单以业绩增长的确定性来衡量,海尔的确是一个不错的家电投资标的,特别是在对抗行业下行周期的韧性方面,尤为突出。

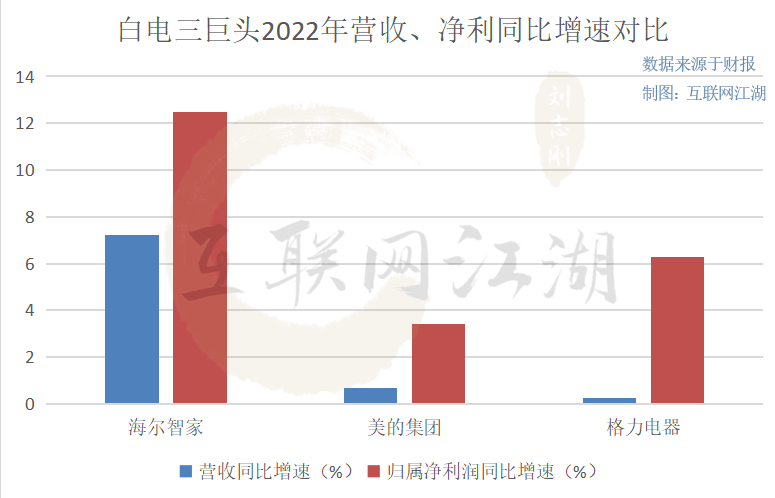

2022年海尔智家实现营收2435亿元,同比增长7.22%;归属净利润为147.1亿元,同比增长12.48%,利润增速再一次超过了营收增速。这份成绩在2022年房地产下行、消费意愿低迷、原材料成本上升,且占据了海尔智家总营收比例超50%的冰箱和洗衣机两大品类市场整体又有所下滑的情况下,足以称得上“亮眼”二字。

毕竟,同期美的集团和格力电器的营收、净利润同比增速也分别仅为0.68%、3.43%和0.26%和6.26%,远低于海尔智家的增速表现。

紧接着今年一季度,靠着对海外市场的开拓和高端化两大杀手锏,海尔智家实现营收650.7亿元,同比增长8.02%,归母净利润39.71亿元,同比增长12.6%,增速再一次优于美的和格力。

那么回到最初的问题,业绩如此亮眼的海尔智家为何不被资本市场认同?

归根结底就四个字:预期不符。

橡树资本联席创始人霍华德·马克斯在谈及投资和股价变动时,曾说道“我们常在媒体上看到,人们总会犯的一个关键错误是相信证券价格变动是事件的结果:利好事件导致价格上涨,利空事件导致价格下跌。我想这是大多数人所相信的——尤其是第一层次思维者——但这是不对的;证券价格由事件以及投资者对事件的反应所决定,这在很大程度上取决于事件结果与投资者预期之间的差距。”

所以如何解释一家企业报告收益增长,但股价却下跌?答案或许正是企业所报告的增长低于预期,从而令投资者失望。因此,在最根本的层面上,重要的不是简单地判断事件本身利好与否,而是事件与预期相比如何。

当然,资本市场对海尔智家的低预期可能并不是因为业绩原因,毕竟在承压明显的2022年,海尔智家还实现了逆势增长。所以在互联网江湖看来,海尔智家的不符合预期可能主要集中在长远逻辑层面。

因为大家都知道,随着地产业的下行,家电制造业的趋于饱和,智能家居由此成了业内公认的黄金赛道之一。也或许正因如此,2019年青岛海尔宣布正式更名为海尔智家,直接将“智家”即智慧家庭提到了品牌宣传的第一序列。

所以,智能家居的故事既是投资者们的期待,又是海尔智家自身转型的目标。因而资本市场和投资者们不只是想看到海尔智家基本面的营收、净利增长,更想看到由海尔智家新的科技智能化或智慧家庭估值逻辑带来的增长,而不是继续吃传统家电制造产业的市场老本。

但遗憾的是,在2022年海尔智家的财报中,中国智慧家庭业务板块虽然实现收入1263.79亿元,但依然集中在冰箱/冷柜、洗衣机等业务领域,并且对这些业务的具体描述也更侧重于介绍单品或品牌的情况。比如“热水器线下零售额份额同比提升1.3个百分点,达到29.8%;线上零售额份额……”

至于投资者们最值得关注的海尔智家的“套系产品”或者“智慧场景化的解决方案”的营业表现却很少提及,究竟是在“藏拙”还是在“遮丑”,我们暂时不得而知。

但可以确定的是,海尔智家顶着“智家”的名义,交出了一份传统“家电”的答卷。

那么即便这份答卷写的再好,可毕竟跑题了,所以市场预期差依然会被拉大。相应的,海尔智家的股价低迷似乎也就不难理解了……

净利被拉开,海尔智家的故事有点“虚”?

其实再退一步来看,如果只是智能化转型进展缓慢似乎也没什么,毕竟另外两家白电巨头的智能家居业务似乎也不算成功。但问题是,即便抛开智能家居不谈,与美的、格力相比,海尔智家基本盘“增收不增利”的老毛病却也依然没有太大变化。

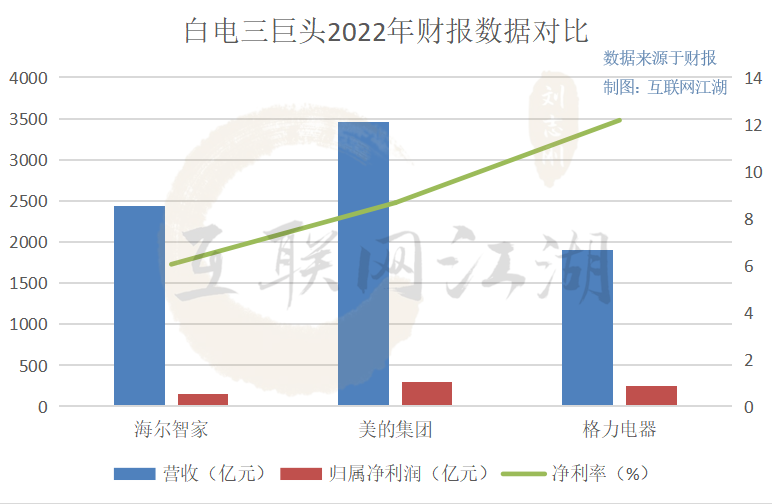

2022年财报数据显示,海尔智家实现营收2435亿元,低于美的集团的3457亿元,高于格力电器的1902亿元,处于中间位置。

其中,海尔智家的毛利率为三家最高,达到了31.33%,美的和格力的毛利率分别为24.24%、26.04%。但紧接着,毛利率最高的海尔智家的净利率,相较于另外两家却变成了最低,仅为6.05%。其次是美的的8.67%,最高是格力电器的12.18%。

也正因为净利率偏低,所以同期,海尔智家的营收比格力多了533亿元,但归属净利润却比格力还少,少了整整98亿元。这可能就解释了开头提到的格力电器的股价比海尔智家高的原因。

那么海尔智家毛利率高而净利率低的问题出在了哪?答案是三费,特别是销售费用的投入占比过大,严重挤压了海尔智家的利润空间。

横向对比来看,2022年海尔智家的管理和研发费用总和为203.39亿元,美的为242亿元,格力是115.49亿元。虽然基本符合三者的营收规模情况,但是考虑到海尔智家与美的、格力之间的营收差距,其实已经隐约能看出其费用投入有些偏高,产出效果却颇为一般,

当然,最明显的还是在销售费用上,2022年海尔智家投入了386.0亿元,美的是287.2亿元,格力最少,仅为112.9亿元。可以发现,海尔智家的销售费用比美的还高了约100亿元,但营收却落后了1000亿元,而格力销售费用仅为其三分之一,营收却只落后了533亿元。

前后对比之下,几乎不难看出相较于美的、格力,海尔智家存在销售费用投入高,营收转化效率低的客观事实。而销售费用与营收之间的转化效率高低,又往往能从侧面真实印证品牌在终端消费市场竞争力的强弱。

在这方面,据天眼查APP显示,2022年海尔智家的应收票据及应收账款整体规模同比减少8.82%,乍一看似乎是品牌竞争力和回款能力的增强。但深入其中来看,回款质量较高的应收票据同比下滑了27.93%,而回款质量一般的应收账款却逆势增长了8.62%,这说明同期,海尔智家的回款结构质量在下滑,对下游市场的竞争力可能也有所衰退。

进入今年一季度,海尔智家的应收票据及应收账款整体规模同比有所增长,但是应收票据继续同比减少23.12%,应收账款则继续同比增长了24.65%,这意味着海尔智家的回款结构不仅没有改善,而且还可能在一定程度上放宽了对下游经销商的回款限制和压力,以应对终端市场的销售压力。

2022年和2023年一季度,海尔智家合同负债规模的两次下滑也似乎佐证了这一点……

海尔智家和智能家居,困于“皮洛士胜利”

既然海尔智家受制于智能家居,那我们就回到智能家居的战场来看家电产业的未来。

皮洛士是希腊历史上一位国王,以“伤敌一千,自损一千”式战争行为而闻名。特别是在与罗马的一场战争后,皮洛士曾感慨道:“要是再有一场这样的胜利,我们就完了。”

在互联网江湖看来,在这场不容有失的智能家居战争中,包括海尔智家、美的在内的家电三巨头们,实际上也正在走向一场“皮洛士胜利”。

因为从技术层面来讲,打造智能家居中最关键的不同品牌之间的互联互通并不是难事,只要接入统一的底层协议,按照统一的通信协议及接口标准进行生产,就能轻松达成。特别是随着ChatGPT等AI工具的出现,智能家居的技术门槛无疑得到了进一步的降低消除。

那为什么直到现在“智慧家庭”的科技场景只出现在了品牌厂商的宣传样板间,而没有广泛地走进千家万户呢?

原因亘古不变:天下熙熙皆为利来,天下攘攘皆为利往。

海尔智家副总裁、中国区总经理徐萌在海尔智家大力孵化三翼鸟时,曾判断未来家电市场将朝着三大方向衍变:一是家电产品从单品向成套产品再向全屋定制产品转型;二是家电、家居、建材销售渠道密切融合;三是向智慧化、场景化转型……

道理很简单,卖一整套家电肯定要比单卖一个冰箱,更能帮助品牌厂商实现“利益最大化”。更不用说再加上建材装修了。

但问题是,全屋定制家装多发生在买新房时,而现在房地产的情况相信已无需多言。

因此大部分现有家庭即便想要升级智能家居,也多是在“东市买骏马,西市买鞍鞯,南市买辔头,北市买长鞭”的品牌参差基础上换新升级。那么在没有互联互通的情况下,假设新家电全部买海尔,可必然也有其他品牌的旧家电还没坏,那这就需要消费者同时操作数个APP来实现智能化,无疑丧失了智慧家庭最基本的便捷性。

如果品牌商全面放开互联互通或采用华为等第三方的全屋智能解决方案,对消费者而言当然是最好的,但对海尔智家们来说,未来将会和现在一样,品牌依旧只能挣单个家电的钱,因为即便少你一个,其他品牌家电依然可以组成智慧家庭,竞争就会回到现在最原始的质量、品牌层面。

相应的,海尔渴望已久的估值逻辑也会从更具想象力的科技智能化,被打回成现在已经趋于饱和的传统家电制造业逻辑。

换而言之,全面的互联互通和智能家居不仅不能给海尔们带来更大的利益,而且还意味着海尔智家喊了数年的三翼鸟套系化、场景化几乎全是在给其他品牌做嫁衣,这几乎就等于是赔本赚吆喝的买卖。

或许正因如此,虽然现在三大巨头们依然在扩大着自己的智能家居生态品牌群,但却迟迟不肯放开互联互通,智能家居因此成了一个尴尬的、“皮洛士”增长命题。

僵持中,美的新开辟了toB增长路线,海尔选择了出海和高端化,格力则是盯上了手机和造车,而智能家居的命运又会走向何方?谁也无从得知……

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。

本文作者可以追加内容哦 !