2023年6月29日,湖南湘投金天钛业科技股份有限公司(下称“金天钛业”)闯关科创板IPO获受理,本次拟募资10.45亿元。

图片来源:上交所官网

公司是一家主要从事高端钛及钛合金材料的研发、生产和销售的高新技术企业。公司主营产品为钛及钛合金棒材、锻坯及零部件,主要应用于航空、航天、舰船及兵器等高端装备领域。

图片来源:公司招股书

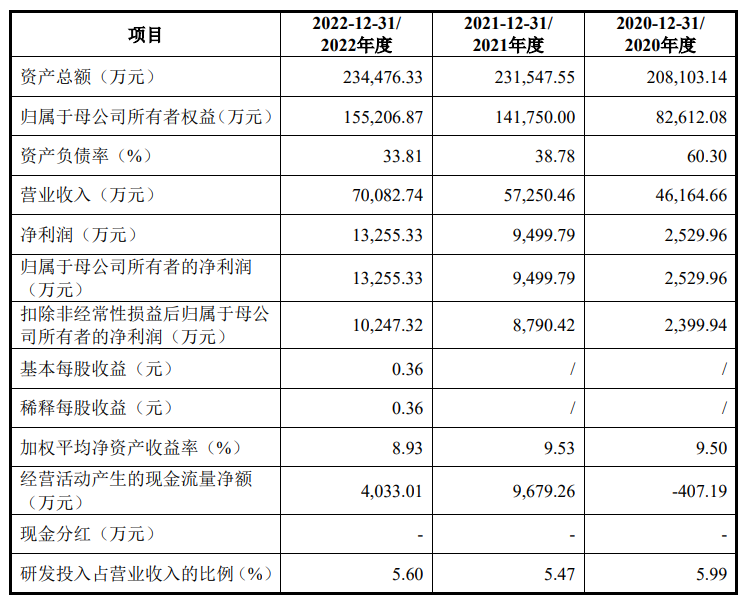

财务数据显示,公司2020年、2021年、2022年营收分别为4.62亿元、5.73亿元、7.01亿元;同期对应的归母净利润分别为2,529.96万元、9,499.79万元、1.33亿元,研发投入占营收比例均不足6%。

公司结合自身规模、经营情况、盈利情况等因素综合考量,选择的上市标准为《上海证券交易所科创板股票上市规则》第二章2.1.2中规定的第(一)条:“预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。”

本次拟募资用于高端装备用先进钛合金项目(一期)、补充运营资金项目。

金天钛业坦言公司面临以下风险:

1、技术无法保持先进性的风险

随着我国航空、航天、舰船及兵器等高端装备制造行业的迅速发展,下游客户将对高端钛合金材料的性能、质量提出更高的要求,具体表现在均匀性、稳定性等方面。公司必须通过持续的技术创新,才能保持市场竞争力,但不排除国内外竞争对手或潜在竞争对手推出更先进、更具竞争力的技术和产品,或出现其他替代产品和技术,从而使公司的产品和技术失去竞争力,对生产经营带来负面影响。

2、客户集中度高的风险

我国航空航天行业高度集中的经营模式决定上游供应企业普遍具有客户集中的特征。报告期内,公司向前五大客户的销售收入合计占当期营业收入的79.45%、69.52%和72.56%,客户集中度较高。公司与主要客户建立了长期稳定的合作关系,但如果现有客户对公司产品的需求或合作关系发生重大变化,将对生产经营带来负面影响。

3、应收账款及应收票据回收的风险

报告期各期末,公司应收票据及应收账款账面价值分别为52,721.29万元、62,062.66万元和80,992.39万元,占总资产的比例分别为25.33%、26.80%和34.54%,占当期营业收入的比例分别为114.20%、108.41%和115.57%。公司应收账款及应收票据余额较大,主要系公司产品下游客户以军工集团下属单位及其配套锻件厂商为主,付款周期较长所致。报告期各期末,公司对应收账款及应收票据均充分计提了坏账准备,但若未来公司采取的收款措施不力、主要客户的经营状况发生重大不利变化,将导致公司应收账款及应收票据不能按期收回或无法收回,对生产经营带来负面影响。此外,公司部分零部件产品涉及军品审价,未来如公司军品审定价格低于结算确定的暂定价格,存在冲减应收账款的风险。

4、毛利率波动的风险

报告期内,公司主营业务毛利率分别为33.32%、39.67%和33.76%,受产品成本、产品销售结构等因素影响,呈现一定波动。如果未来出现下游市场受到不利冲击、客户提出降价需求、市场竞争加剧或上游原材料价格上涨等情形,公司毛利率将可能继续下降,对生产经营带来负面影响。

5、对赌协议附条件终止导致的风险

2019年7月22日,湘投军融与金天集团签署《关于<湖南金天钛业科技有限公司增资扩股协议>之补充协议》,就湘投军融享有的对赌(回购权)及特殊权利(优先出售权、优先购买权、董事会席位等)条款等进行了约定。

2020年9月28日,国家产业投资基金与金天集团、湘投集团签署《合作协议》,就国家产业投资基金享有的对赌(回购权)条款等进行了约定;同日,国家产业投资基金与发行人、金天集团、湘投军融、彭文节、长沙峰华、长沙新凯源及长沙永科签署《关于湖南金天钛业科技有限公司之股东协议》,就国家产业投资基金享有的特殊权利(股权转让限制、优先购买权、优先出售权等)条款等进行了约定。

国家产业投资基金于2022年12月、湘投军融于2023年1月分别与相关方签署了补充协议,同意相关对赌条款及特殊权利条款自有权证券监管机构受理金天钛业本次发行上市申报材料之日起终止履行且自始无效,但如本次发行上市申报材料被撤回,或本次发行上市未获得审核通过或核准,则上述条款效力恢复。

上述涉及对赌条款的协议中,公司不作为当事人。相关对赌条款及特殊权利条款自公司首次公开发行申请文件被上海交易所正式受理之日起即自动终止。但若公司本次发行上市申报材料被撤回,或本次发行上市未获得审核通过或核准,公司控股股东金天集团、湘投集团存在按原对赌条款约定回购湘投军融、国家产业投资基金持有公司股票的风险。

本文作者可以追加内容哦 !