加盟模式支撑八马茶业营收增长,但规模优势并未完全转化为品牌效应,不足以形成深厚的护城河;自身问题之外八马茶业还面临茶叶行业普遍存在的标准化、品牌化、规模化问题,成为“A股茶叶第一股”路漫漫其修远兮。

作者 | 南岂珵

来源 | 经理人融媒体中心

6月26日,因八马茶业及保荐人更新财务资料,主动申请中止发行上市审核程序,根据《深圳证券交易所股票发行上市审核规则》第五十九条的相关规定,深交所中止其发行上市审核。

八马茶业上市路波澜再起。

1997年八马茶业在深圳创立,凭借安溪铁观音起家。招股书显示,八马茶业现在主要从事茶及相关产品的研发设计、标准输出及品牌零售业务。

过去几年,八马茶业正在“调速换挡”,加速线下加盟店铺排,向“直营+加盟”的销售模式过渡。从表现来看,加盟模式支撑八马茶业营收增长,但也压缩盈利空间,更为重要的是,规模优势并未完全转化为品牌效应,不足以形成深厚的护城河。

除了经营上的问题,八马茶业还面临茶叶行业普遍存在的标准化、品牌化、规模化问题,能否真正成为“A股茶叶第一股”还未可知。

IPO路漫漫

路边随处可见的八马茶业,一直在谋求上市。

2013年5月,八马茶业在泉州完成首轮私募股权融资,总额投资近1.5亿元,进场机构包括IDG资本、天图资本、同伟创业创投和天玑星投资。

根据媒体报道,这笔融资在当时是茶行业最大一笔,也是首笔过亿的私募股权融资。完成融资的八马茶业也进入上市辅导期,并计划当年在深交所中小板上市。

但没有下文。

为了完成对投资人的承诺, 2015年12月八马茶业挂牌新三板。不到两年半,该公司又在2018年4月主动摘牌新三板,开始向深交所冲刺。

2019年7月,八马茶业接受上市辅导;2021年4月递交创业板上市招股说明书。在深交所涉及公司定位、关联交易、销售模式等数十类问题的三轮问询后,八马茶业撤回上市申请,深交所则终止对其创业板IPO审核。终止4个月后八马茶业转战深市主板,再度冲击“茶叶第一股”。

不仅八马茶业,中国茶企的上市路普遍都不顺利。

福建安溪铁观音集团2013年终止审查、华祥苑2013年通过初审后撤单、谢裕大2018年终止上市辅导、澜沧古茶A股上会前撤单……茶企上市只得转战港股或新三板寻求融资,冲刺A股道路已仅剩中国茶叶、八马茶业。

中国茶企为什么难上市?归根结底还是标准化、规模化和品牌化的问题。

长期以来,中国茶行业集中度低,茶企数量多而分散,以行业中的主流茶企2021年的销售情况来看,天福、澜沧古茶、八马茶业的市占率也分别只有0.45%、0.16%和0.48%。

规模小的背后,是欠缺标准化,在产品开发能力受限的情况下,质量不稳定、透明度较差,难以给消费者带来满意的体验。

看一下八马茶业的商品质量安全和消费者满意度。

招股书显示,2018年至2021年,八马茶业涉及诉讼、举报,累计共计113起。其中虚假宣传63起、质量问题23起、其他(产品执行标准、售假、超范围经营等)27起。

根据黑猫投诉平台信息显示(截至2023年6月30日),八马茶业绝大多数的投诉问题指向了商品质量安全。例:

编号为“17366886567(2023年6月8日)”的投诉中,指认“产品内有异物,里面有卷曲的毛发,寄回商家不承认”;编号为“17360825744(2022年7月28日)”的投诉中,指认“八马茶叶礼盒发霉长毛”……

尽管这些数据和投诉是为参考,但相对而言,大量的诉讼、举报、投诉也说明其宣传与食品安全风险是无法回避的。

“茶叶搬运工”

除了茶叶行业普遍存在的问题,八马茶业还面临经营财务上的问题,想要成功IPO还存在不少“硬伤”。

主营业务盈利不理想。2019-2021年,八马茶业实现营业收入10.23亿元、12.66亿元、17.44亿元,复合增长率为 30.60%;实现净利润9087.61 万元、1.16亿元、1.62亿元,复合增长率为 33.56%。

净利润增幅高于营收增幅的一个直接原因或是营业成本没有太多增加,八马茶业2019年—2021年的营业成本(包括销售费用、管理费用、研发费用、财务费用)占营业收入比例均在41%左右,分别为41.26%、40.39%、40.52%。

换言之, 八马茶业的净利润增长主要不是靠营收的增长拉动, 更多的是靠对成本的控制调节。

那么,究竟是什么原因造成八马茶业的营收拉动作用较弱?关键在于八马茶业“直营+加盟”的线下销售模式。

根据招股书,八马茶业于2008年开始推行加盟模式,经历12年发展加盟店数量在2019年末达到1417家。过去三年八马茶业加速铺排加盟店,截至2022年三季度加盟店数量涨至2433家。

加盟店以更快的速度铺排撑起八马茶业增长。2019年—2022三季度,八马茶业通过线下加盟模式销售额分别为4.80亿元、5.95亿元、8.91亿元、7.18亿元,占主营业务收入比例为47.44%、47.33%、51.50%、51.44%,占比较高。

硬币的两面。全面转为加盟模式,必然引发关联财务科目数据的变动,这是需要思考的问题。

以2022年前三季度为例——

在销售额上,2022年1~9月八马茶业通过线下直营模式实现销售收入为3.13亿元,线下加盟模式实现的销售额为7.18亿元,对应门店数量分别为367家、2433家。

简单计算,线下直营店单店销售额约为85.29万元,线下加盟店单店销售额约为29.51万元,直营店单店销售额是加盟店的3倍。

在营业成本上,2022年1-9月,线下加盟模式成本为4.03亿元,线下直营模式成本为7695.66万元,单店成本分别为16.56万元、20.97万元。

成本相当,销售额远不及,线下加盟模式毛利率为43.82%,远低于线下直营模式的75.45%%,全面转为加盟模式会给八马茶业带来营收,但不会增加利润,反而会拉低综合毛利率。

而在食品产业分析师朱丹蓬看来,八马茶业的商业模式就是收取加盟费,再将产品卖给加盟商,和蜜雪冰城等加盟企业别无二致,“市场迟早会饱和”。

规模化优势未能形成竞争壁垒。凭借出道早和庞大的加盟体系,八马茶业有一定的规模优势,但消费者没有形成买茶一定要去八马茶业的习惯。

没有解决C端用户市场定位是主要原因,像许多传统茶企一样,八马茶业也缺乏产品意识,没有研发出目标消费者真正需要的产品。

除自主生产的铁观音及部分岩茶,八马茶业其他茶叶以及茶具、茶食品等产品均通过定制采购和自主分装的方式获得。前者是由供应商依据公司定制要求供应成品,后者指的是对外采购茶叶半成品之后,公司进行包装入库等末端处理。

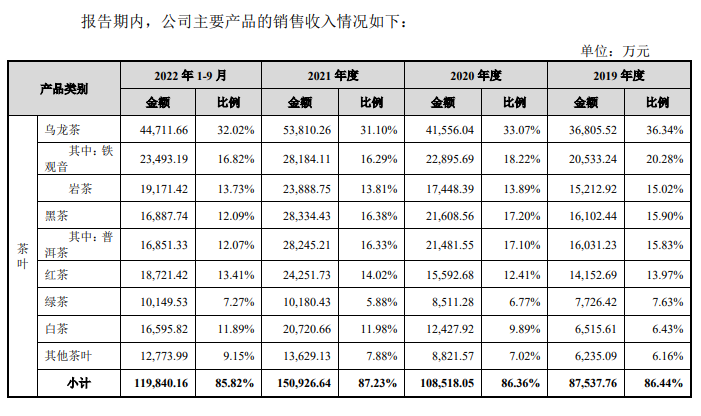

销售维度来看,八马茶业自主生产的铁观音2019年—2021年收入占主营业务比例分别为20.28%、18.22%和16.29%。这从侧面说明了八马茶业自主生产产品力下滑。

一个直接原因或是研发的欠缺。根据招股书,2019年至2022年三季度,八马茶业研发费用合计仅1833.3万元,期内各年度的研发费用率不足0.6%。与之相反的是,同期销售费用合18.19亿元,销售费用是研发费用的101倍。

换言之, 八马茶业的营业增长靠广告营销拉动,茶叶搬运工式的规模扩张不足以形成深厚的护城河。如今,经过转型规范化的发展之后,即便初步具备了可能性,但八马茶业的IPO依旧是路漫漫其修远兮。

参考资料:

1.《八马茶业IPO“中止” 线下加盟模式销售额占比近5成》,智通财经。

2.《八马茶业:想做茶中奢品,却变成“蜜雪冰城”》,南方周末。

3.《澜沧古茶即将上会,A股有酒无茶要结束?》,独数一帜。

本文作者可以追加内容哦 !